氢能产业深度研报:低位布局正当时,绿色高地蓄势待发

摘要

随着“十五五”规划拉开序幕,氢能产业正从政策驱动的试点示范阶段,迈向规模化、商业化发展的关键跃升期。在容量电价机制全面落地、新能源市场化竞争加剧的背景下,风光发电的波动性与价格不确定性为绿氢生产创造了前所未有的成本窗口。以“垃圾电”制取绿氢、绿氨、绿醇,不仅具备显著的经济性,更是打通新能源非电利用、构建新型能源体系的核心路径。海水直接电解、远海风电耦合、核能制氢等前沿技术快速迭代,为产业提供了多元化的技术储备。当前,产业链上下游关注度持续升温,但市场情绪尚未完全发酵,氢能板块呈现出明显的“政策预期领先于市场情绪”的低位特征。

重点推荐在氢能“制、储、运、加”全产业链具备深厚技术积淀和项目落地能力的领军企业——厚普股份。以及依托央企资源,目标是成为国内领先的绿氢装备与综合解决方案提供商——华电科工。

一、行业背景

氢能作为零碳、高效的二次能源,其战略定位已发生根本性转变。2025年正式施行的《中华人民共和国能源法》首次以法律形式明确氢能的能源属性,解决了长期困扰产业发展的“身份困境”。根据《氢能产业发展中长期规划(2021—2035年)》,我国已明确了与“双碳”目标深度绑定的三阶段发展蓝图。当前,产业已从“地方分散探索”转向“国家统筹+区域特色”的协同发展模式,三北地区依托风光资源成为绿氢生产核心基地,东部地区则聚焦技术研发与高端应用场景示范。

截至2024年底,我国氢能全年生产消费规模已超3650万吨,位列世界第一;全球可再生能源电解水制氢项目累计建成产能超25万吨/年,我国占比超过50%。产业“制-储-输-用”全链条已实现从“跟跑”到“并跑”的跨越,正站在从示范应用向规模化商用跨越的历史节点。

二、核心驱动

2026年容量电价机制的调整与新能源“全面入市”政策,共同构成了驱动氢能产业发展的底层逻辑。容量电价为煤电机组提供了覆盖固定成本的“保底收入”,使其在电力市场中可以接近燃料成本报价。与此同时,国家发改委、能源局136号文推动新能源电量原则上全部进入市场,实行“机制电价+现货交易”的双轨运营。

这一政策组合拳的直接结果是新能源电价波动性急剧放大,低电价甚至负电价时段将变得频繁。对于风光发电项目而言,超出机制电量的部分将按波动的现货市场价格结算,收益不确定性大增。而这恰恰为电解水制氢带来了历史性机遇。

绿氢生产的核心成本在于电耗。当制氢设备能够大量消纳这些低价值甚至负价值的“垃圾电”时,其制氢成本将大幅下降。报告测算,利用现货市场中的低价电力,绿氢生产成本有望降至与传统化石能源制氢(灰氢)平价甚至更低的水平。这不仅是理论推演,更是正在发生的产业现实。内蒙古等风光富集区,通过地方用电补贴等政策,已推动“风光制氢”耦合项目的氢气成本显著下降。

因此,氢能尤其是绿氢,不再是单纯的环境需求产物,而是在新型电力系统下,具备强大经济内生动力的“储能介质”和“价值转换器”。它将无法上网或低价值的新能源电力,转化为可储存、可运输、可广泛应用于工业、交通等领域的高价值绿色能源或原料。

三、技术突破

产业发展的技术基础日益坚实,尤其在最具想象空间的海洋与核能制氢领域,近期取得了系列突破。

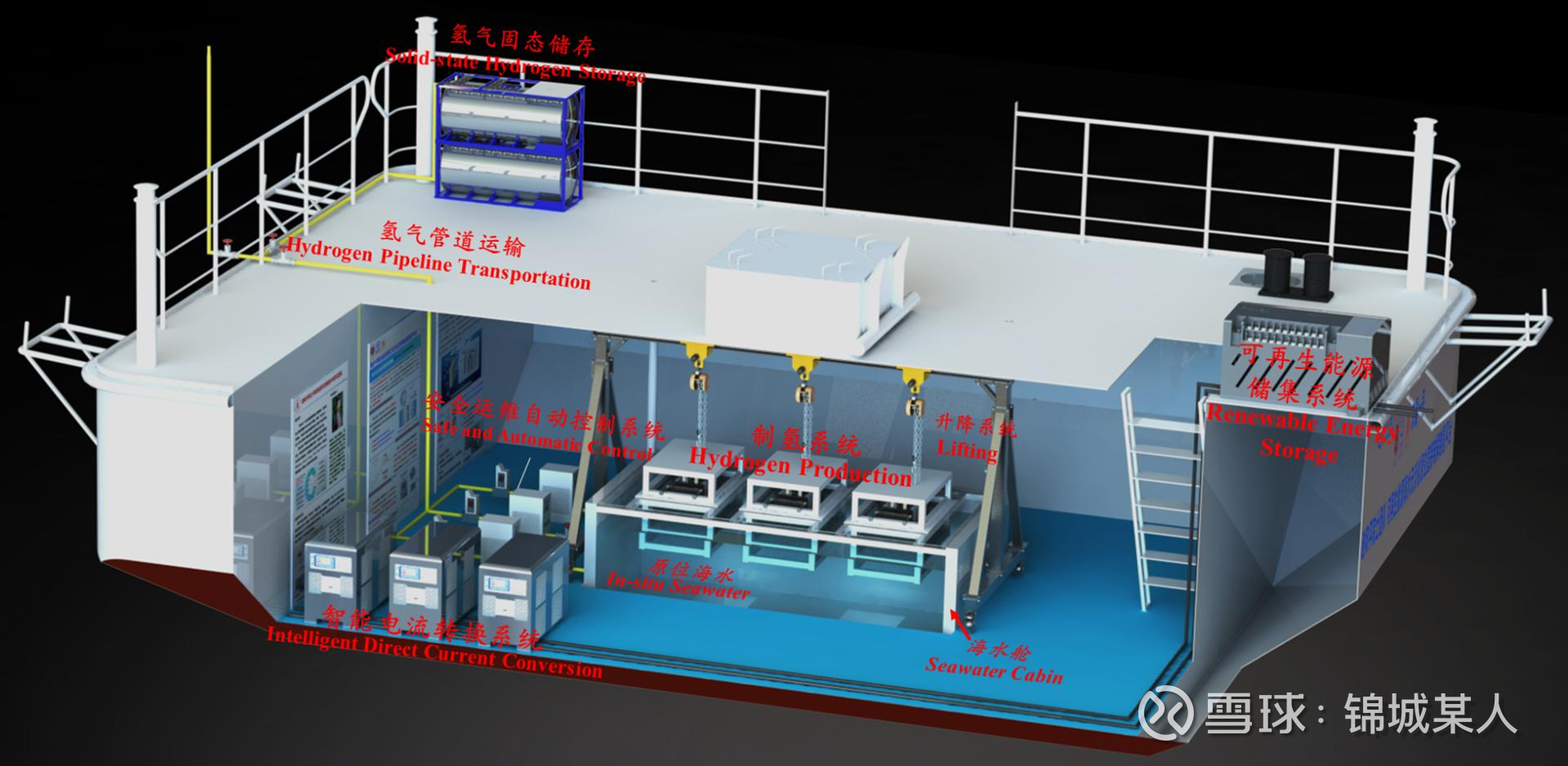

1. 海水直接电解制氢实现工程化突破

长期以来,海水中氯离子腐蚀和杂质沉积是海水制氢的“阿喀琉斯之踵”。2025年底,这一瓶颈被实质性突破。崂山实验室联合中广核集团等研发的全国首台套110千瓦级热耦合海水直接电解制氢系统,实现超过500小时连续稳定运行。该技术利用低品位工业余热,研发耐腐蚀催化剂,无需复杂预处理即可直接电解天然海水,直流电耗仅为4.2千瓦时/标方氢气。与此同时,东方电气与谢和平院士团队合作的110标方/小时海水直接电解制氢设备,累计运行时长已突破1000小时,标志着该技术向产业化迈出关键一步。

2. 远海风电与制氢耦合成为明确方向

海上风电,特别是深远海风电,是未来可再生能源开发的重要增量。将海上风电与制氢平台结合,通过管道或船舶输送氢气上岸,可大幅降低高昂的海缆输电成本。国家能源局在《关于促进新能源整合融合发展的指导意见》中明确鼓励沿海地区探索海上风电制氢氨醇技术。阳光电源等企业已获得“海上风电制氢模拟系统和方法”相关专利,为系统设计和优化提供工具。2023年福建兴化湾完成的全球首次海上风电无淡化海水原位直接电解制氢海试,已验证了技术可行性。

3. 核能制氢提供稳定基荷绿氢

第四代核电技术因其输出稳定、热量品位高,被视为生产绿氢的理想基荷能源。电投产融在互动平台表示,百万千瓦级压水堆核电机组普遍配套制氢系统,CAP1000和CAP1400机组具备开展电解水制氢的能力,可与PEM电解等技术耦合,打造核能综合利用新场景。这为氢能供应提供了另一条稳定、大规模的路径。

四、市场前景

“十五五”期间,氢能的“介质能源”和“绿色化工原料”属性将空前强化,应用场景加速拓展。

工业领域深度脱碳是首要市场。钢铁、化工、合成氨等传统高载能行业,其生产过程中的碳排放大户。用绿氢直接还原炼铁(氢冶金)、用绿氢合成绿氨/绿甲醇,是这些行业难以绕开的脱碳路径。欧盟碳边境调节机制(CBAM)的正式实施,将倒逼国内出口型企业加快绿氢替代。据预测,2026年我国绿色氢氨醇累计建成产能将超过50万吨/年。

交通领域重卡先行,船舶航空未来可期。在港口、矿区、干线物流等固定线路场景,氢燃料电池重卡已初步展现全生命周期成本竞争力。地方“购车补贴+运营补贴”的模式,正加速其商业化落地。

储能与电力调节价值逐步显现。氢储能具备大规模、长周期储能的独特优势,可与可再生能源发电结合,平抑波动,参与电网调峰,未来在新型电力系统中将扮演重要角色。

从成本曲线看,随着技术迭代、规模效应以及低价绿电的利用,绿氢成本正处于快速下降通道。行业普遍预计,2026-2027年在部分闭环场景中,绿氢有望实现与灰氢平价。

五、重点公司分析:

厚普股份——全产业链布局的氢能基建核心服务商

在氢能产业从示范走向规模化的进程中,具备全产业链服务能力的企业将最具弹性。厚普股份正是其中的典型代表。

1. 全链技术整合能力构筑核心壁垒

公司自2013年前瞻性布局氢能,已构建起覆盖“工程设计+装备制造+核心部件研发+智慧运营服务”的EPC+O&M一体化综合服务能力。其技术“硬核”体现在实现了加氢枪、氢气流量计、压缩机等多类核心部件的国产化突破,打破了国际垄断,市占率领先。公司技术路线覆盖气氢、液氢、固氢,申请氢能相关专利超150项。

2. 项目落地能力强,订单持续高增长

公司EPC总包能力稳居行业第一梯队,项目类型全面,涵盖交通加氢站、制加一体站、风光氢氨醇一体化工程等。2025年上半年,公司新签氢能项目金额超5亿元,同比增长200%。先后中标三峡能源广西北海绿电制氢、西藏林芝制加氢一体站、新疆喀什光伏制储加氢一体化等标志性项目,客户包括众多央国企,彰显了市场对其综合实力的高度认可。

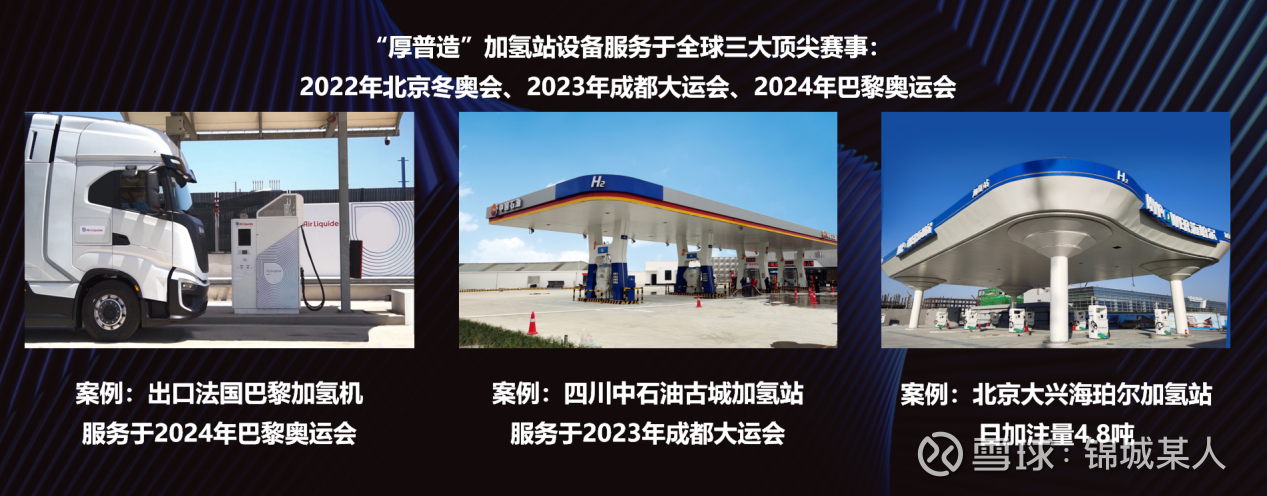

3. 国际化布局与品牌影响力突出

公司氢能装备已出口至西班牙、法国、澳大利亚、巴西等国家,累计供应全球超100套装备。公司产品服务了北京冬奥会、巴黎奥运会、成都大运会等国际顶级赛事,成为“中国氢能方案”输出的优秀代表,品牌国际影响力持续提升。

4. 业绩拐点显现,成长弹性充足

2025年前三季度,公司实现营业收入6.74亿元,同比增长106.97%;第三季度单季归母净利润为1730万元,同比大幅扭亏为盈。随着在手订单陆续交付,以及氢能行业进入建设加速期,公司业绩具备高成长弹性。

华电科工——氢能全产业链的“国家队选手”

华电科工作为中国华电集团旗下科技板块的核心企业,早已不是传统的工程公司,而是转型为氢能领域的科技创新平台。其战略定位很清晰:依托央企资源,打通绿氢“制-储-输-用”全链条,目标是成为国内领先的绿氢装备与综合解决方案提供商。

与中科院大连化物所联合开发的 “低能耗兆瓦级PEM电解水制氢装置” 入选国家能源局2023年度十大科技创新成果,实现了催化剂、质子交换膜等核心材料的自主可控。同时布局碱性电解槽和PEM电解槽两条技术路线,针对不同场景灵活适配(碱性成本低,PEM响应快)。

示范项目密集落地,实战经验丰富

内蒙古达茂旗项目:国内首个同时集成碱性与PEM制氢的一体化项目,风光发电到氢气消纳全流程打通。

青海德令哈项目:全国首个高海拔、高寒地区商业化PEM制氢项目,氢气纯度超99.999%,证明其在极端环境下的技术可靠性。

辽宁铁岭项目:全球首例大规模风电离网制氢示范,自主开发的能量管理系统(EMS)解决新能源波动性难题,甚至为大连夏季达沃斯论坛直供“绿氢”。

产业化能力:

正在推进碱性电解槽核心部件(极框、镍丝网等)的规模化采购,通过产业链协同降本。

战略性收购深圳通用氢能(专注气体扩散层、质子交换膜等关键材料),补全上游材料短板。

政策与资源双驱动

背靠中国华电集团,旗下多个风光制氢一体化项目已获核准(如达茂旗100万千瓦项目年制氢能力达5.47亿Nm³),为绿氢消纳提供确定性场景。

六、结论与投资建议

综上所述,氢能产业在“十五五”开局之年,迎来了政策、技术、成本三重拐点。容量电价机制下的电力市场新格局,意外地为绿氢生产打开了低成本电力的“资源宝库”,使其经济性逻辑发生质变。海水制氢等前沿技术的工程化突破,则为产业长远发展打开了海洋这片广阔的资源空间。

当前,产业确定性不断增强,但资本市场情绪尚未全面反映这一趋势,板块整体仍处于低位蓄势阶段。我们认为,当前是布局氢能产业链,特别是其中核心环节龙头企业的较好时机。