近期行情观点及关注个股点评

目前是牛市,这是没有疑问的,行情总是在犹豫中发生。

判断大盘是否有风险,还需看估值。

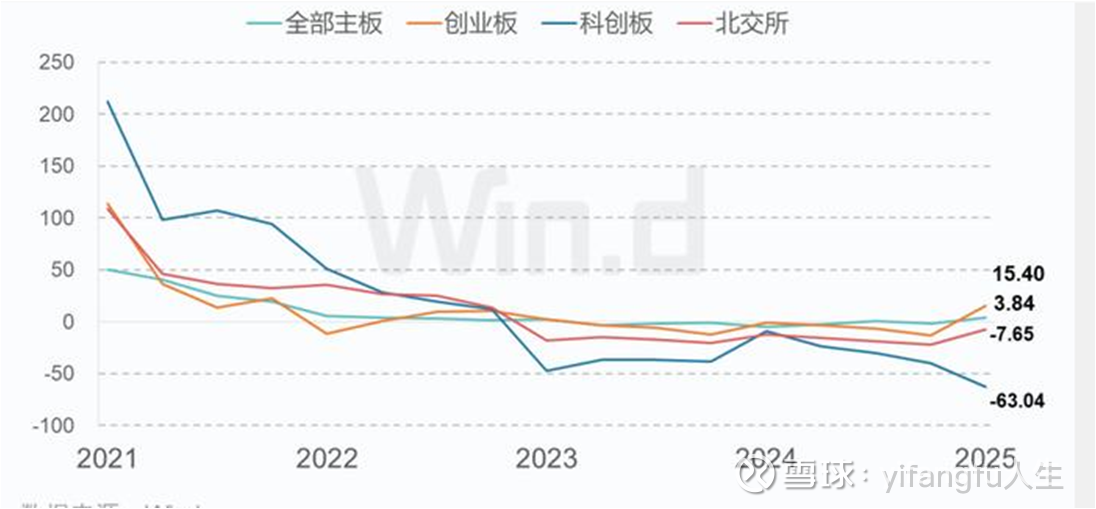

目前大盘的位置如下图:

如上图,大盘目前的位置如上图,目前上证的市盈率为15倍,相对07年的70倍市盈率及15年的25倍市盈率,单从市盈率看,目前15倍的市盈率不算高。

但另外,市盈率的高低,还要和利润增速有关,如果上市公司利润增速很高,则可享受相应高度的市盈率。

见下图,其实疫情对我们的经济影响是巨大的,从疫情到2024年,A股整体利润增速都是下降的。因此,如果整体利润增速过低,整体A股享受的市盈率就不能过高。不过从2025年一季度及二季度看,整体利润有向上拐点的趋势,这也是支持大盘走好的原因。

见下图,2025年一季大部分行业都反转,半导体等科技行业拐点向上增速超过了30%。因此,出现了局部大牛的牛市行情。

综上,目前大盘的位置表面上水位不高,但实际上也不便宜,具体还要看半年报出来后整体市场的利润增速情况,但无疑问,整体是正增长的。

另外,目前居民热钱正加速从银行流出,在牛市氛围下,会出现较大溢价,如果牛市转向,需上面进行多次打压,目前还没看到,因此,继续看多。

但是就算大盘涨到4000点,仍然会有很多人亏钱的,这是必然存在的,没办法。今天我就看到有人高位买了广生堂。这里不评价广生堂是否高估,想说的是,一些人,不看估值,在股价不断拉高的情况下,控制不了自己,就放弃了手上迟迟不涨的,但在低位的股票,就冲了进去,这种行为有多可怕,如果不改变这种行为,肯定会大牛市结束的时候高高套在山顶。

因此,不管我们是做短线,还是中长线,买股票前,一定要做好两件事:

一、是否有退市风险

二、估值(目标)是多少?还有空间吗?

如果以上都不算一下就冲进去,买对了也拿不住的。

再说一下价值投资:

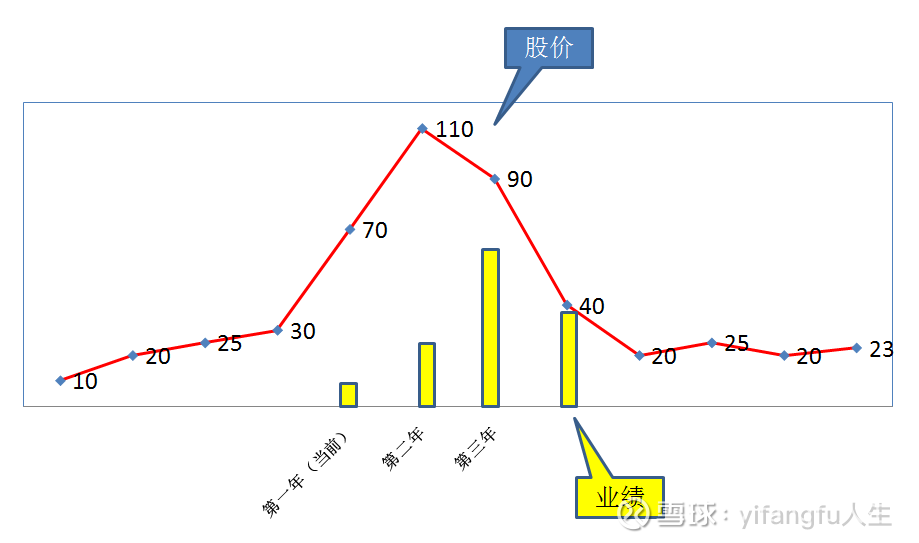

见下图:

案例是一个模型图,从图中可以看出,股价总是提前业绩一到两年表现。比如明后年的业绩是最好的,增长最高的,股价一定会在今年和明年就已达到了最高。这就是预期、透支。价值投资就是在业绩变得最好之前,提前买入,在业绩最好的年份卖出。伪价值投资就是在业绩最好的时候买入,然后一直被套。

附手上个股及关注的个股:

1、固态电池:今明年一直看好:

1)、上海洗霸:感谢洗霸,收获不错,洗霸在固态电池电解质独霸行业龙头的位置。目前不好算估值,但仍然继续上行;

2)、三祥新材:优秀的核材及固态电池电解质,按现有业务可保持30%以上的增长,原估值为30元不变,建议坚守;

3)、道氏技术,这家公司爱弄各种热点,不过也算是很有上进心的一家企业,从陶瓷发展到目前铜加工及电池负极龙头,很了不起的,原估值是25元,今天也新高到了21元了,恭喜坚守下来的,希望坚持到目标;

4)、华友钴业:华友更加优秀,基本就保持着一直高增,原估值是60元,目前未变,希望持有的继续坚持;

5)、曼恩斯特:固态电池设备,不过这家公司业务有点杂,也做光伏设备,也涉机器人,业务过杂的时候,就很难给估值,但盘子小,连续两年业绩下没90%后,今年有望探底向上,保持关注;

2、光启技术:光启是从2020年就开始关注并断断续续做过,不过两次大涨的机会都没把握到,这次是今年8月8日重新买进的,目前市场给光启的期望非常高,但是实际往往比预期慢很多很多,特别是今次半年报两次提前,让市场预期大利好,如果整个8月没有大利好,这种公司的做法是令人失望的。本次设定的目标是60元,但仓位不建议过多;

3、冠石科技:冠石是我的大爱,但这只股性格太猛烈了,一般人掌握不了的,唯一能赚他的钱,是靠守。昨天冲到69元,我原想着再冲一天差不多到80就出了算了,但收盘看到量这么大回落,我就减了,今天看到大跌,于是又加了回来,目标还是80.因为冠石的业绩至少要明后年才能出来,所以股价难以持续大牛。经过减仓再加仓后,目前成本比较低,因此,会一直坚守到80的。

4、保隆科技:目前仓位前三的,一直没动过。原来是30%的仓位,因为其他个股上涨,所以现在的仓位占比是小于30%的。对保隆的观点一直没变,很多人跟着买,但我相信,等涨起来的时候,你会发现大部分人都没有了。很多人都说,守股太难受了,但是我不觉得,守股是一件幸福的事,因为可以看着他慢慢成长,如果怕闷,多买几只股就是了。休隆的目标是70元,后面到60也满足了。会一直坚持的。

5、中鼎股份:和保隆一样,是汽配,不过中鼎有机器人概念,所以提前发力,也活跃很多,中鼎的估值是25元,到了就可以开始减了。

6、华正新材:华正今年是反转年,一是主业反转,至少有6千万,二是有2亿拆迁款,加起来业绩超过1.5元了,估值为60元,没有的不建议进了;

7、江海股份:超级电容,唯二,未来储能、电力等都可能会扩大应用,估值为30元。目前已到,但可能还有空间,不过不再上调,如果持有的,破10日线就减,不破就一直拿着,我目前还持有,非常感谢江海。

8、可川科技:国内光模块后起之秀,后面存在补涨需求,估值至少40的;

9、德福股份:HVLP 铜箔龙头,未来业绩弹性巨大,合理估值是45元,也快到目标了,不建议买入,但持有的,继续坚持;

10、中旗新材:很戏剧性的,我居然在8月12日卖了石英股份买中旗新材,中旗新材炒的是光刻机教父入主后预期将来光刻机资产动作的故事,这个不好估值,如果买了的,按趋势就行,没买的就不用关注了;

11、石英股份:还是买了回来,守了那么久,低位放弃会很可惜的,目标不变;

12、华钰矿业(含华锡有色,湖南黄金):如持有的,建议继续持有,三锑股,国内外差价巨大,预期差仍存在;

13、机器人股:

捷昌驱动:估值60元,还可以进;

江苏雷利:估值55~60元,目标快到了,不建议进,但继续持有;

富临精工:近期买入的,估值25~30元,目标25元

14、沃尔核材:其实非常优秀,但市场一直在说光进铜退,压抑了股价上行,他的估值是至少40元的,一定要坚定持有,并可以买入。

15、协创数据和城地香江:协创数据是昨天买的,发现晚了一天,非常喜欢,非常优秀!估值是130~150元,如果买了的,希望坚定持有!至于香江,继续等重组,国企的资源非常强大,后面还是存在较大预期差的;

16、顶点软件和蜂助手:顶点软件的新交易体系涵盖所有证券、期货、资管的交易业务。其产品除了核心交易系统A5 与HTS系列之外,还包括账户中心与 NCB 清算簿记系统。公司积极推进新一代核心交易系统 A5 的建设工作,在信创核心系统及关键项目上均取得顺利进展。中信证券、南京证券、上海证券等多家券商项目在报告期内同步推进。2024年A5 的客户数量已达10 家。股本小,业绩弹性大,可看到超过1.5元的业绩,估值超过50元。蜂助手的估值是40元,即填完权,也是很优秀的,填完权并调整后,应还有空间,这是后话,后面再跟踪。

18、沃格光电:保持高度关注并跟踪

19、信息发展:保持高度关注并跟踪,看半年报后是否能按预期发出亮丽的业绩。

20、最后是ST:st东晶和st波导已出局,目前持有ST股为:

st联创:假ST,估值8元

st凯利:安全上岸,目前股权之争,不好的公司不会有人抢的

st香雪:恭喜坚守的,还有一个半月重整;

st亿通:主要芯片供华米科技,华米科技困境反转,亿通受益,退市风险消失

另外,比较多人私信问问题,日常也比较忙,如果得不到回复,请敬谅!