2025-2030本轮电池周期或将持续5年——先导智能/宁德时代

$先导智能(SZ300450)$ $宁德时代(SZ300750)$ 本文不作为任何人投资依据,仅为思考记录,以及与球友们的交流讨论。

本轮周期特征,各环节龙头的市占率进一步提高,而不同于上一轮的各路英雄大扩产。

一、2026年扩产确定性强

2025年前三季度,国内动力电池装机量同比增长40%以上、储能电池出货量同比增长90%以上(136号文、海外储能需求),叠加前几年产能出清中小企业退出、龙头电池厂产能紧缺。据高工锂电最新数据,国内TOP15储能电池企业 314 Ah 电芯产线已全部满产,订单排期普遍覆盖至 2026 年;行业一线、二线厂商产能利用率已升至 70–80%,三线厂商亦达 65%以上。扩产动力很足。

按照宁德时代各类签约动作(容百、嘉元),近期流传的排产指引,结合东吴证券11月17日研报“宁德 2026 年总排产有望达 1.1TWh,预计对应新增有效产能 400GWh+。①储能:宁德 314Ah 储能电芯在手订单已超 48 GWh,排产排至 2026Q1,储 能扩产确定性强。②海外电动化提速接力国内增长,宁德加速 海外产能布局。目前宁德欧洲规划德国 14GWh(已投产)、匈牙利 100GWh(一期 2025 年内投产),西班牙 50GWh,印尼 15GWh。后续,我们认为宁德海外动力产能陆续落地的同时有望加速布局储能产能。”

对于先导智能而言,2026年面对的局面将是:动力电池设备订单有支撑、储能电池设备订单大幅增长。储能方面订单大概率是新增长极。

二、新能源车史上最强换车潮2027至2029

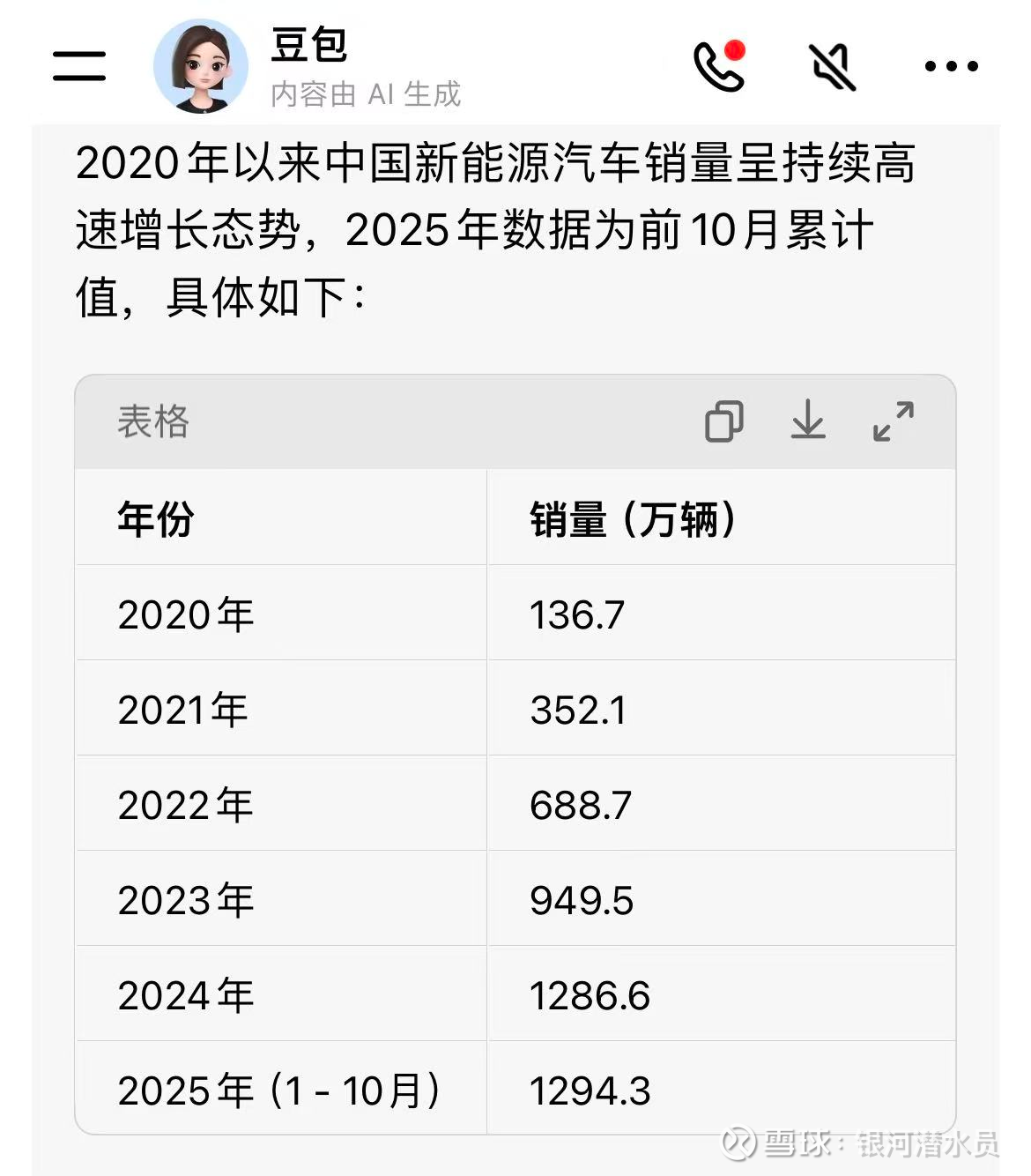

2020年以来新能源车销量数据如下:

2016年规定新能源车核心部件8年质保(或12万公里),到2024年首批车主进入“脱保期”,但由于当年基数低,该批换车量也低。但2024年一定程度上算是拉开了换车潮的序幕。

根据乘联会数据,2024年至2025年一季度,二手车市场2-4年车龄的新能源二手车占比37%-45%,保守按新能源车主整体是4年换车周期预估。叠加购置税政策,不少换车需求在2025年集中释放,所以四年换车周期下的2020年、2021年及部分2022年新能源车主在2025年进行了换车。2023年的车主,4年换车周期下,就是2027年置换。而对应的2023年新能源车销量接近1000万的量级,比2022年多了接近一半;是2021年的2.7倍;与现阶段也相差不多。大致可以推算,大概2027年开始将进入新能源车史上最强换车潮阶段,并持续至2029年(2025年的在2029换车)。这批大基数的换车群体,是明显的增量。与之对应,就是头部电池厂的产能大概率是高负荷运转(因为还没考虑商用电动车的增量因素)。因此,在此大背景下,宁德时代产能翻倍计划似乎还显得保守了,毕竟强需求周期一旦来临,产能不够会直接影响市占率、同时为提早有所准备的友商也带来一定的机会(包括不限于日韩电池厂,比如最近三星集团有450万亿韩元的资本开支计划)。需求端的增量导致电池厂产能满产,进一步维持高水平资本开支,设备厂获得订单。

三、2029-2030全固态电池打开行业天花板

本部分无需赘述,全固态电池的关键节点2027-2030是公认的时间节点。2027小批量量产装车,然后产业化不断推进,预期2030左右进一步较大范围商业化。固态电池商业化进程,或许有材料工艺重大更变,或许有某电池厂弯道超车,但始终不变的旋律就是“设备先行”。

四、上一轮产线设备的替换周期

上一轮2021年前后的锂电大扩产,相关产线设备的5年替换周期从2026年开始。为上一轮最大赢家先导智能大概率在替换周期中继续获得更多份额。

五、其他

包括不限于商用车电动化趋势,储能的景气周期,或智能驾驶加速推进而导致的电动车全球范围的参透率提高。此外,锂电景气度也会带来钠离子电池的发展(当锂不便宜了就有了钠的空间),一旦扩产先导智能也收益。

综上所述,2025-2030这五年,由于需求端的支撑和现有产能的局限,锂电景气度也会有足够的支撑力量。