仲景香菇酱

#行业公司研究# 仲景食品深度解析

一、主要产品:聚焦细分领域,打造差异化矩阵

仲景食品以健康化、场景化为核心,形成两大业务板块:

1. 调味食品(占营收57.1%)

明星单品:

仲景香菇酱:国内首创品类,2024年销售额6.25亿元,占调味食品收入60.8%,第二代产品减油20%、零添加防腐剂 。

仲景上海葱油:2021-2023年同品类销量第一,但2025年受侵权产品冲击,营收下滑 。

创新品类:

麻辣系列:成都红油、贵州辣子鸡等,适配火锅、冒菜场景 。

健康新品:蒜蓉酱、葱姜蒜酱(京东热卖榜第二)、0脂辣酱等,满足轻烹饪需求 。

2. 调味配料(占营收42.9%)

超临界萃取技术:花椒油、辣椒油等100+风味产品,服务于康师傅、海底捞等B端客户,技术精度达0.1mg/kg,风味损失率降低30%以上 。

餐饮定制:为连锁餐饮提供标准化酱料(如火锅底料),合作客户续单率95%。

二、公司历史变化:从制药跨界到食品,技术驱动转型

1. 初创期(2002-2008):

2002年成立于河南西峡,依托当地香菇资源,专注香辛料萃取技术研发 。

2. 品类开创期(2008-2020):

2008年推出仲景香菇酱,开创健康佐餐新品类;2017年营销中心迁至郑州,拓展全国市场 。

3. 上市扩张期(2020至今):

2020年创业板上市,募资扩建产能;2023年上海研创中心启用,布局大健康食品(如即食滋补品“仲景元气参”) 。

2024年南阳产业园投产,推动“大产大销”,并推出第二代香菇酱健康升级 。

三、行业地位:细分领域龙头,整体规模仍处追赶阶段

1. 细分市场领先:

香菇酱品类市占率第一,连续三年销量全国第一;上海葱油曾为同品类销冠 。

调味配料领域,超临界萃取技术规模行业领先,B端客户覆盖食品制造业头部企业 。

2. 行业排名与对比:

2024年调味酱市场份额全国第四(中式调味酱类目),但整体营收仅为海天味业的4.1%(10.98亿元 vs 269.01亿元) 。

品牌力方面,仲景在健康化、地域特色领域有认知度,但全国性影响力弱于海天、老干妈 。

四、财务核心数据:盈利韧性凸显,营收增长承压

1. 营收与利润:

2024年营收10.98亿元(+10.4%),净利润1.75亿元(+1.81%),连续12年正增长 。

2025年H1营收5.24亿元(-2.5%),净利润1.01亿元(+0.29%),主因葱油酱受竞争冲击及电商渠道收缩 。

2. 盈利能力:

毛利率45.04%(2025H1),同比提升1.27pct,调味配料毛利率达49.19%(原料成本下降)。

净利率19.17%(2025H1),受益于成本控制与费用优化 。

3. 现金流与负债:

2025H1经营活动现金流净额1.25亿元(+13%),投资现金流净额-684.5万元(理财赎回增加) 。

资产负债率16.7%,财务稳健。

五、生意模式特色:全渠道+技术双驱动,B端C端协同发展

1. 渠道策略:

C端全渠道覆盖:

线下:10万+零售终端(沃尔玛、永辉),2025H1线下收入2.04亿元(+2.7%)。

线上:电商占比20.23%(2025H1),抖音、快手布局兴趣电商,但2025年H1收入同比下降10.69%(策略性收缩低效投入)。

B端定制化服务:

调味配料直销为主,客户包括康师傅、海底捞,通过超临界萃取技术提供风味标准化解决方案 。

餐饮定制:开发酸汤肥牛、黄焖炒鸡等大包装调料,服务团餐、预制菜企业 。

2. 供应链与技术壁垒:

原料控制:锁定西峡70%香菇产量,自建冷库保障供应稳定,香菇占香菇酱成本45%。

柔性生产:香菇酱产线支持15种规格切换,最小起订量500瓶,48小时发货响应电商需求。

研发投入:2024年研发费用3780.6万元(+15.6%),聚焦健康化与技术升级(如分子蒸馏、风味定量调配) 。

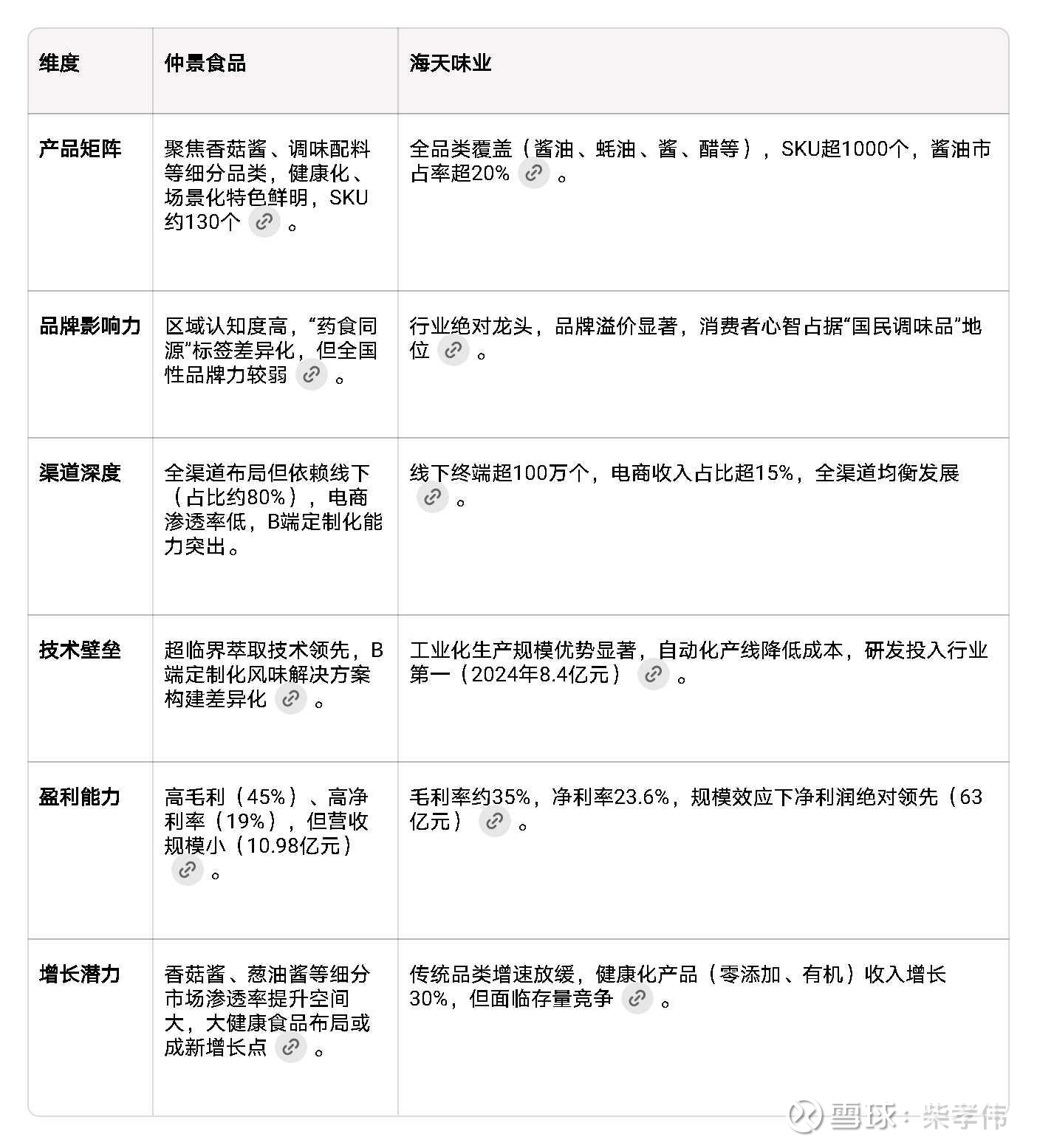

六、与海天味业对比:差异化竞争下的优劣势分析

(附图)

总结

仲景食品凭借技术壁垒+细分市场深耕,在调味品红海中走出差异化路径,尤其在香菇酱、调味配料领域占据领先地位。其高毛利、轻资产模式与B端定制能力构成核心竞争力,但品牌影响力、渠道广度与海天仍有显著差距。未来需在健康化产品迭代(如元气参)、餐饮定制深化(如预制菜调料)及电商精细化运营上持续突破,以应对行业竞争加剧与消费需求升级的挑战。

注:本文为转文,文中观点不代表本人看法,本人目前也未持有文中所提公司股票,也不推荐公司股票,若有据此买入,盈亏自负,股市有风险投资需谨慎。