生益电子与胜宏科技深度对比分析

槛外人皮皮

· 上海

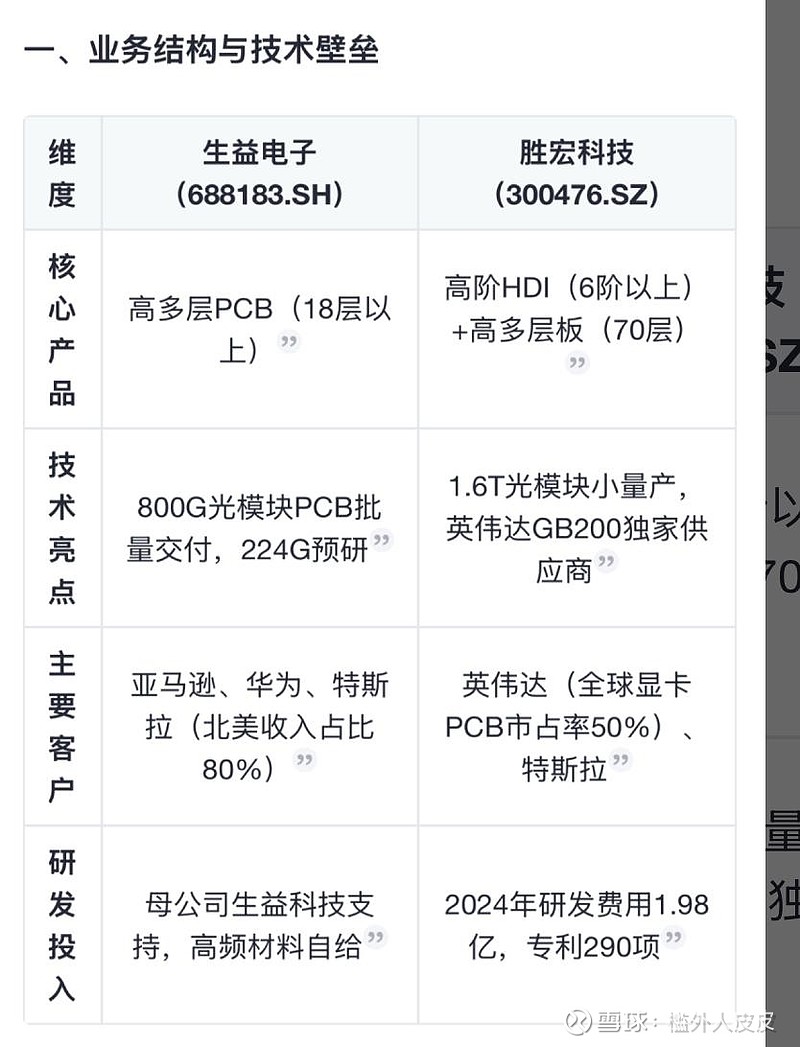

一、业务结构与技术壁垒

关键差异:

生益电子专注高多层通信板,依托生益科技覆铜板产业链协同; 胜宏科技以高阶HDI为核心,深度绑定英伟达AI算力生态。

增长逻辑:

生益电子:AI服务器主板(单机价值量3-5倍提升)+汽车雷达板放量; 胜宏科技:英伟达GB200加速卡量产+特斯拉人形机器人PCB突破。

三、市场定位与风险对比

生益电子

优势:国内算力建设受益者,覆铜板成本优势显著。 风险:北美客户集中(80%收入),硅光技术替代潜在威胁。

胜宏科技

优势:全球AI算力核心供应商,技术代差领先同业6个月。 风险:估值高位(PE 45倍)、地缘政治影响出口(61%收入来自海外)。

四、机构与球友观点分歧

胜宏科技:

@认知饕餮 预测2026年利润59亿(PE 25倍对应1475亿市值),但@不断学习的火龙果 提示英伟达供应链制衡风险。 良率从50%提升至80%,高端PCB毛利率达50%+。

生益电子:

@临渊羡鱼1419 预计全年净利润15亿,但@起手一对A 认为需30亿利润才能匹配胜宏估值。

注:以上分析基于公开信息,不构成投资建议。PCB行业技术迭代快速,需关注AI服务器需求持续性及产能扩张节奏。