碧桂园服务2025年报深度解读:增收不增利,但分红诚意十足

一、核心财务数据一览

碧桂园服务2025年交出了一份"增收不增利"的成绩单:

收入:483.5亿元,同比+9.9%

毛利:84.6亿元,同比+0.7%,毛利率17.5%(同比-1.6ppt)

归母净利润:6.0亿元,同比-66.7%

归母核心净利润:25.2亿元,同比-17.1%

经营活动现金流净额:25.1亿元,现金收入比1.0x(去年1.3x)

股息总额:15.1亿元(核心净利润派息率60%),同比+5.3亿元

表面数字看上去很糟糕——净利润暴跌近七成。但拆开看,这份年报没有那么简单。

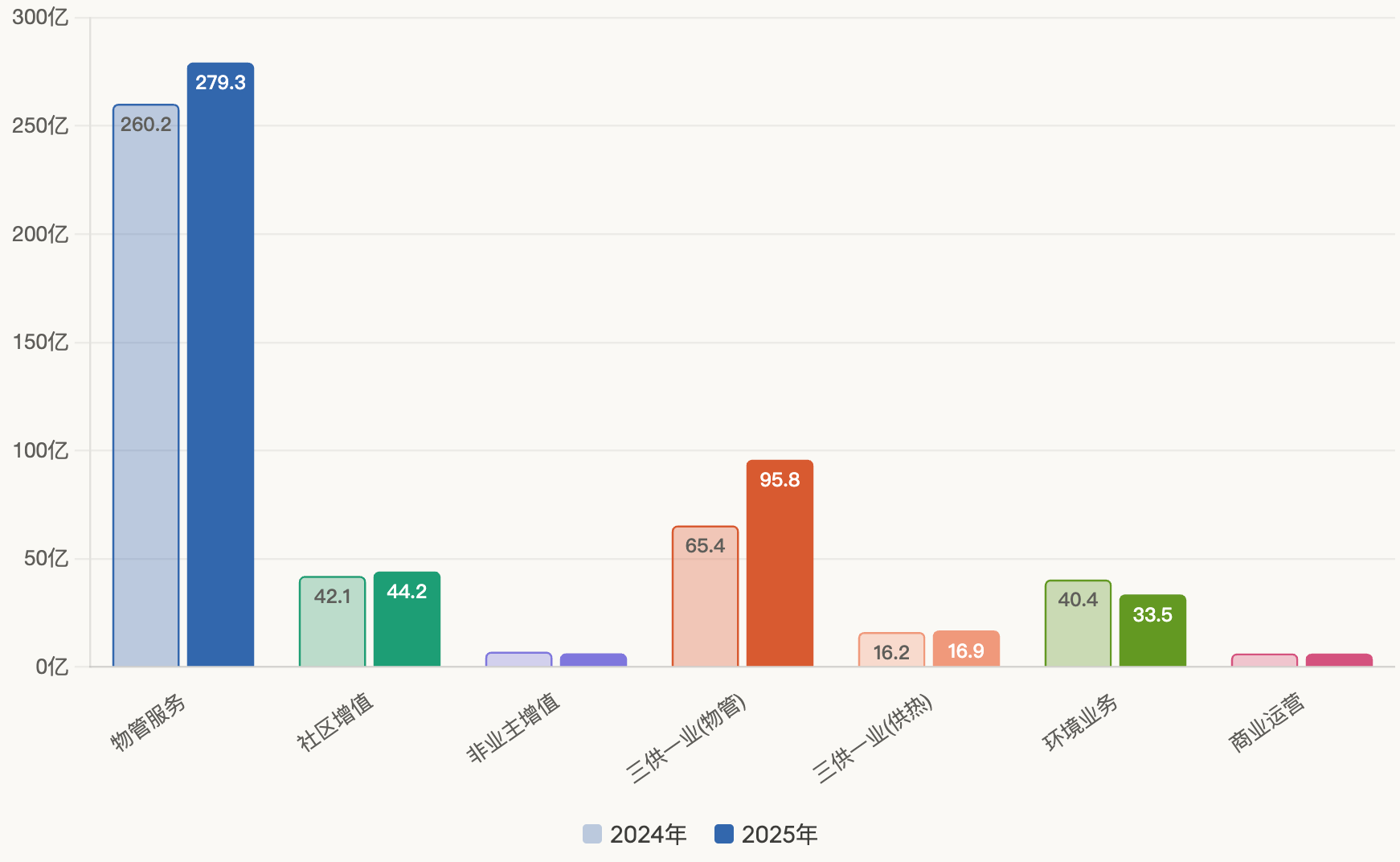

二、收入结构:三供一业爆发式增长,环境业务战略收缩

各业务收入对比

全年收入483.5亿元,增长主要来自两块:

物业管理服务(279.3亿,+7.3%,占比57.8%):基本盘稳健,收费管理面积从10.37亿平方米增长到10.70亿平方米,净增3,350万平方米。年内新增进场年化收入约20.3亿元,市场化拓展力度在加大。

三供一业(112.7亿,+38.1%,占比23.3%):这是年度最大增量引擎。其中物管及其他相关服务从65.4亿飙升到95.8亿(+46.5%),主要因为若干联合营公司通过进一步收购剩余股权转为控股子公司,并入报表。供热服务16.9亿元,小幅增长4.4%。

社区增值服务(44.2亿,+5.0%,占比9.1%):本地生活服务增长强劲(+19.0%至26.1亿),其中酒类业务收入7.1亿元,同比+61.5%,复购率提升至61.3%。但传媒服务(-18.5%)和园区空间服务(-22.3%)拖累了整体增速。

环境业务(33.6亿,-17.0%,占比6.9%):主动退出表现不佳的环卫项目,属于战略性收缩。

非业主增值服务(6.3亿,-10.6%,占比1.3%):持续压降关联方交易规模,这块业务已经边缘化。

商业运营服务(6.2亿,-1.1%,占比1.3%):规模很小,战略退出亏损项目后毛利率反而从16.4%跳升到24.3%。

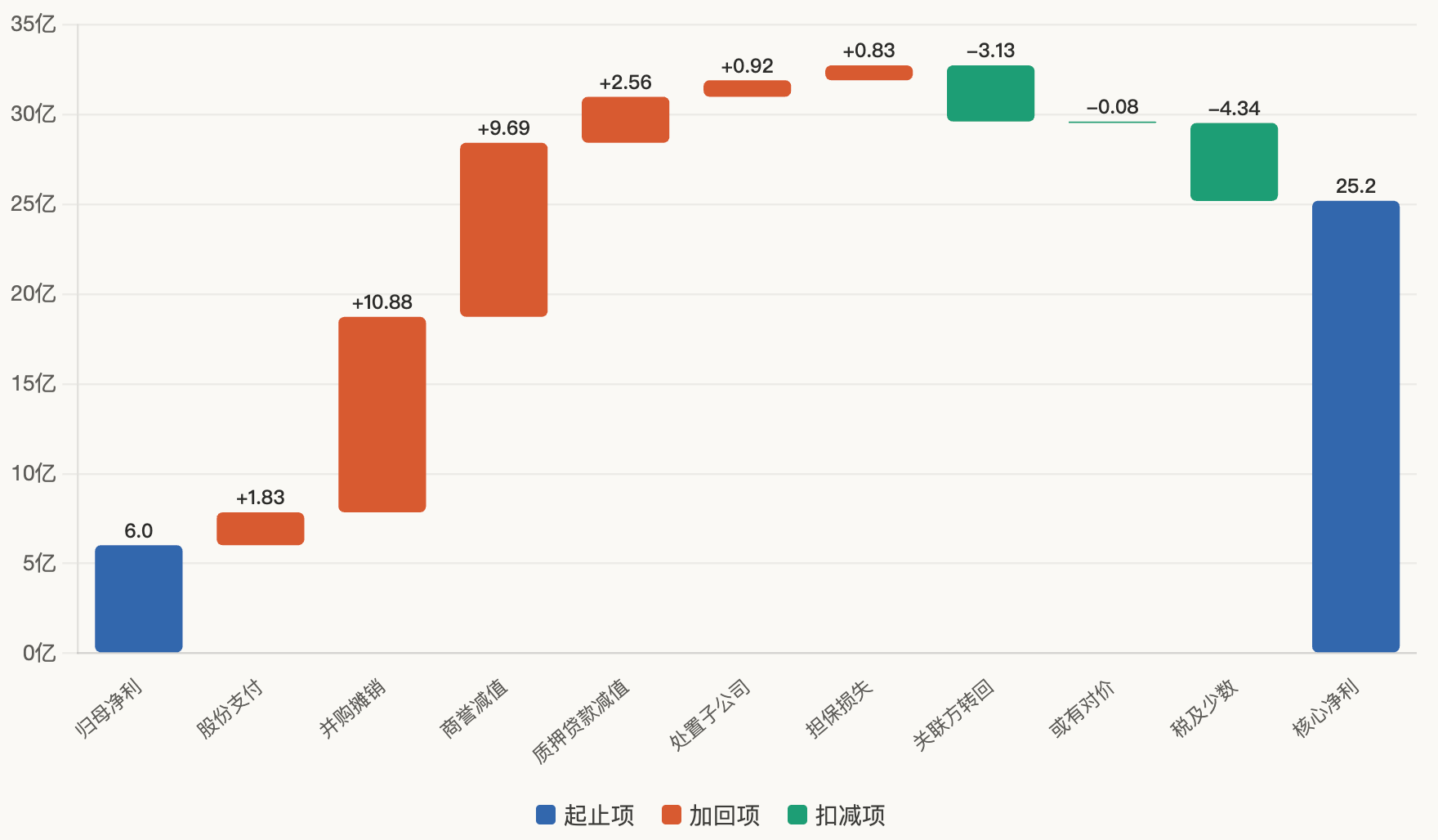

三、利润分析:净利润暴跌的真相——减值与非经常损失的"黑洞"

从归母净利润到核心净利润的桥梁

归母净利润6.0亿元看起来惨淡,但核心净利润25.2亿元才是反映经营实力的指标。两者之间19.2亿元的差距,几乎全是非现金、非经常性项目:

并购无形资产摊销:10.9亿——这是历史收购的"老账",每年固定摊销,现金流不受影响商誉及无形资产减值:9.7亿——满国环境科技的剩余商誉全额减值归零。连续两年对满国计提(去年9.9亿),现在这颗"雷"算是彻底出清了

股权质押贷款减值:2.6亿——向第三方提供的贷款减值

对外担保预计损失:0.8亿——财智信服务的历史担保问题,拨备从0.47亿增加到1.3亿

关联方减值转回:-3.1亿——碧桂园控股及其附属公司的应收款减少了3.2亿,相应转回减值拨备。这说明碧桂园关联方风险在边际改善

或有对价公允价值变动收益仅0.08亿元,去年这一项贡献了5.3亿——这是今年净利润同比大跌的另一个核心原因。去年有大额正向公允价值调整,今年没有了。

换句话说,净利润暴跌的原因不是主业恶化,而是:①去年有5.3亿或有对价收益的高基数;②今年继续出清满国商誉9.7亿。

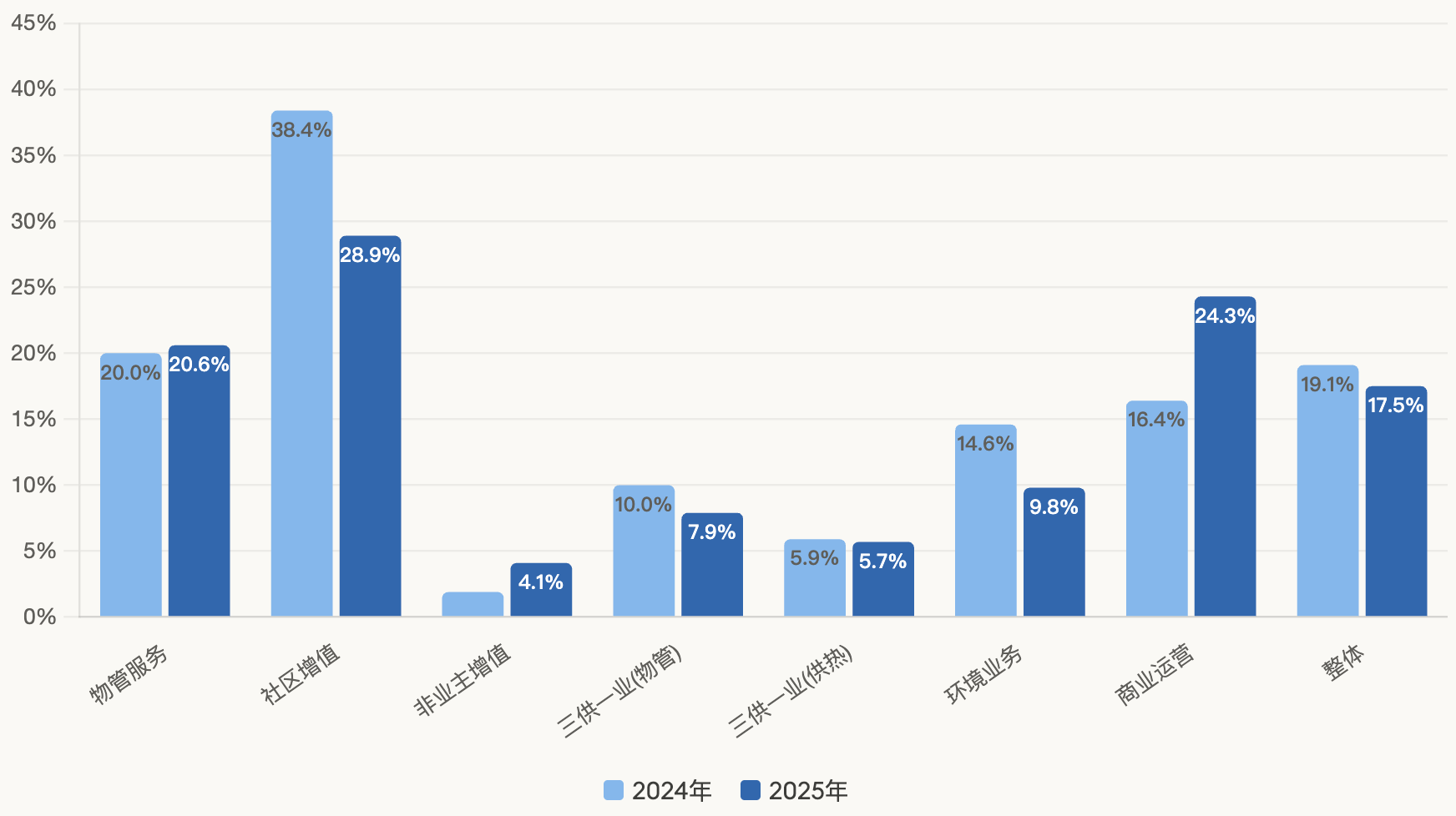

四、毛利率拆解:结构性下滑,但物管主业在改善

各业务毛利率对比

整体毛利率从19.1%下滑到17.5%,下降1.6个百分点。但各业务分化明显:

向好的:

物业管理服务:20.0% → 20.6%(+0.6ppt)——精细化运营和科技赋能(清洁机器人1,053台、AI助手覆盖8,000+管理人员)开始见效

非业主增值服务:1.9% → 4.1%(+2.2ppt)——电梯业务市场化布局带来改善

商业运营服务:16.4% → 24.3%(+7.9ppt)——退出亏损项目后利润率大幅提升

承压的:

社区增值服务:38.4% → 28.9%(-9.5ppt)——这是最大的利润率滑坡。传媒业务单价下滑,零售业务向C端刚需转型期投入增加,房产经纪高毛利平台业务减少

环境业务:14.6% → 9.8%(-4.8ppt)——市场竞争加剧、服务价格下调

三供一业(物管):10.0% → 7.9%(-2.1ppt)——并入的生产运营服务和工程服务毛利率偏低,拉低整体

社区增值服务的毛利率下滑值得关注。38.4%到28.9%是断崖式下跌,管理层解释为"战略性调整期",包括零售转型、传媒加大整合营销投入等。如果这些投入能在2026年开始产出,那只是过渡期阵痛;如果持续低迷,则需要重新评估这块业务的盈利中枢。

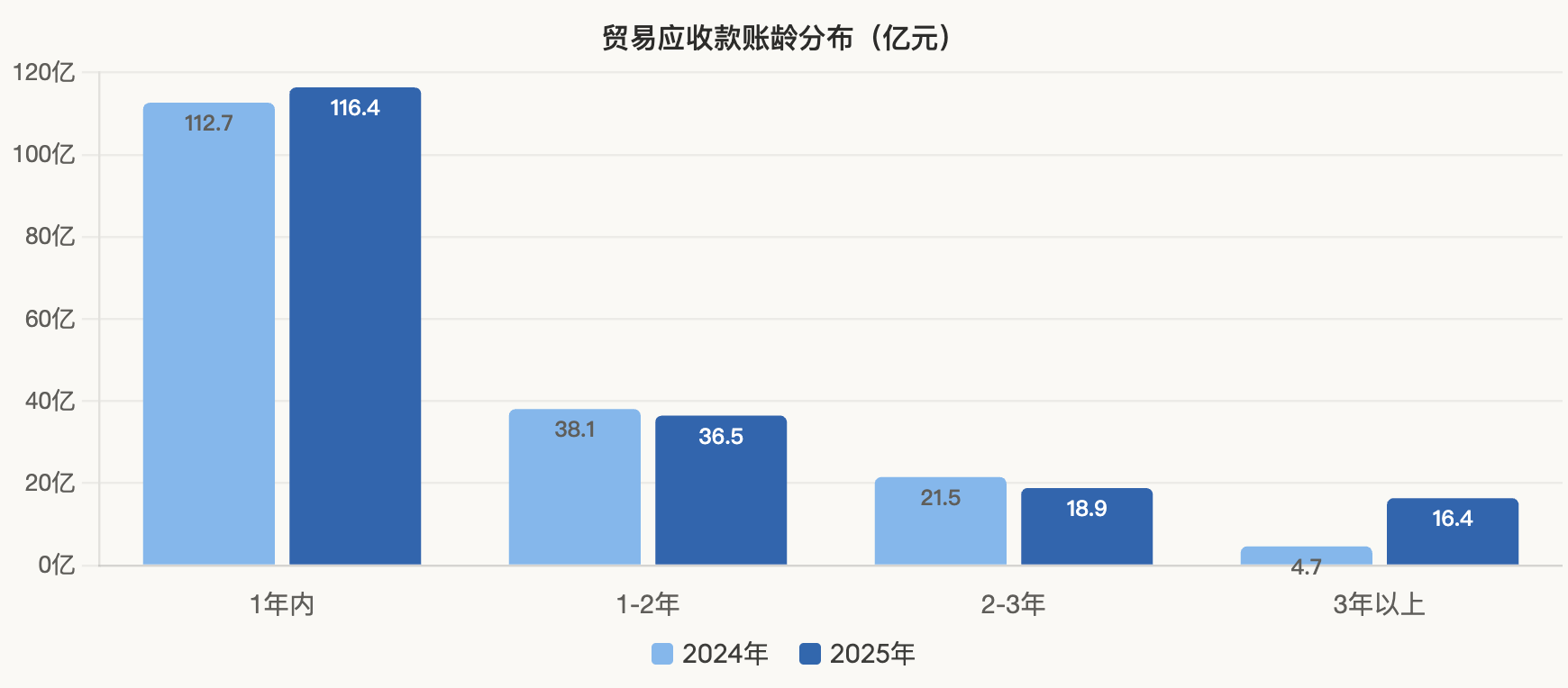

五、资产负债表与现金安全

资产负债表核心数据

应收款账龄分布

碧桂园服务的资产负债表仍然健康,维持净现金状态:

银行存款及结构性存款179.3亿元(同比-2.5亿),扣除借款16.3亿元后净现金约163亿元。流动比率1.4倍,短期偿债无忧。

应收款是最大的"灰犀牛"。贸易应收款净额188.1亿元(同比+11.2亿),账龄结构出现恶化信号:

3年以上应收款从4.6亿暴增至16.4亿,增幅252%

累计减值拨备从34.5亿增加到39.3亿(+4.8亿)

好消息是:碧桂园控股及附属公司的应收款从23.6亿下降到20.5亿,减少3.2亿,说明关联方回款在改善。坏消息是:第三方应收款从185.9亿增加到205.9亿,增加了20亿。

关联方贷款:年内向最终控股股东杨惠妍全资拥有的实体发放了10亿元借款,年利率5%,以5.44亿股公司股份(约占总股本16.3%)质押担保。这笔交易有争议——虽然利率和担保看起来合理,但向控股股东放贷10亿,在碧桂园系信用风险仍然较高的背景下,需要持续关注回收情况。

六、股东回报与估值

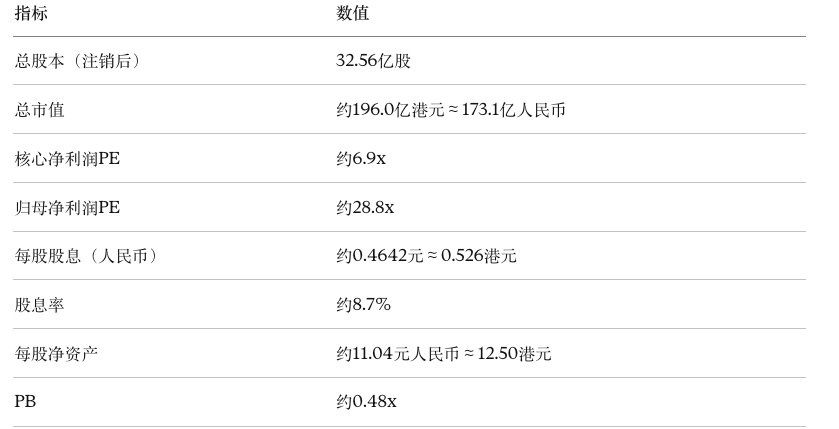

分红诚意十足:建议派发末期股息每股0.0462人民币+特别股息每股0.4180人民币,合计每股0.4642人民币,股息总额约15.1亿元,占核心净利润的60%。同时提供以股代息选项。

按当前股价HK$6.02、汇率约0.8831、注销后总股本32.56亿股计算:

在年内还完成了约5.0亿元的股份回购(8,800万股),加上15.1亿股息,全年股东回报总额约20.1亿元,占核心净利润近80%。

七、风险提示

商誉风险仍在:扣除满国归零后,商誉净额仍有144.5亿元,其中富良环球(35.7亿)和邻里乐(32.3亿)的不减值空间分别只有10亿和20亿,如果经营假设变化,仍有减值风险

社区增值服务毛利率能否企稳:从38.4%到28.9%的跌幅过大,需要观察2026H1是否出现拐点

应收款质量恶化:3年以上应收款暴增,回款压力加大

关联方贷款:向控股股东发放10亿贷款的回收风险

三供一业增长质量:收入增速很快但毛利率在下降,并表效应消退后的有机增长有待验证

八、总结

碧桂园服务2025年报的核心矛盾是:经营层面稳中有进(收入+9.9%、物管毛利率改善、管理费率下降),但报表利润被一系列非经常性减值和公允价值变动拖累。如果只看核心净利润25.2亿元和60%的派息率,这是一家不到7倍PE、8.7%股息率的物管龙头。

当前0.48倍PB的估值,已经price in了大量悲观预期——商誉继续减值、应收款坏账、关联方风险等。但从另一个角度看,如果核心净利润能稳定在25亿左右并维持60%派息率,每年15亿分红对应200亿市值,纯靠股息就能提供不错的回报。

关键观察点在于:社区增值毛利率能否在2026年企稳回升,以及应收款账龄恶化的趋势能否得到控制。

$碧桂园服务(06098)$ $碧桂园(02007)$ $万物云(02602)$

数据来源:碧桂园服务2025年度业绩公告(2026年3月27日)。本文仅供研究参考,不构成投资建议,请结合自身情况独立判断。