老登价值股的兜底收益分析

本轮从“924”开始的牛市,大部分老登白马股的涨幅都是落后大盘的,特别是老登消费,食品饮料板块,更是惨不忍睹;本文主要是合理评估白马股长期收益,给信心拿住优质价值股票;拉长时间,推动股价增长的本质是公司净资产的增长;ROE/PB(PB-ROE )也是比较广泛应用的选股模型,大部分优质白马股,也符合稳定高roe或者低PB的特点。长期的roe收益率,就是加上了市净率的杠杆(pb越高即杠杆越大), roe/pb就是挤掉杠杆的保底收益。在长期市场走势一般的行情,“( roe/pb)+每年分红股息 ”是优质白马股可以给到投资者兜底的保底收益。

保底收益率=roe/pb+股息, 验证“保底收益”的合理性,复盘了几十个白马股,长期持股的真实股价收益一般大于保底收益,保底收益很容易达成,如果是长期持股这些优质股,配合估值合理时长期定投,不做一些脑残的骚操作,长期下来很容易就取得跟更高收益。复盘“保底收益”主要 是确认 优质白马股能否长期跑赢大盘,在动荡的市场环境,先保证一个“兜底”的收益率(预期年化8~10%),顺便说下,沪深300全收益指数(包含了分红收益),从2015~2025完整11个年度,从4192点涨到6826点 ,11年涨幅62.8% ,年化约4.5%。

本文主要是讨论估值方法,复盘验证的都是大白马股,这些个股网上基本都有大量基本面的分析,基本面都是非常透明的;这些大白马现在的基本面是否有问题,是否符合后续投资标准这些个人主观要素,就先不论了。

复盘验证

茅台,复盘15~25年

净资产和pb 按15年开始算,股价用后复权(茅台等优质价值股,前复权股价已经为负数,统一用后复权)

15~25平均roe 31.7%

平均股息1.91 (15~24年股息均值)

15年净资产50.9 ,15年合理股价1350

15年 PB 5.35(用同花市值通道看)

负债系数 1,资产负债率15%以下,总现金大于总负债

15年低点价格 保底收益率:roe/pb= 8.15 保底=roe/pb+股息=10.06%

15年合理价格 保底收益率 :roe/pb=5.93 保底=roe/pb+股息=7.84%

股价 15年合理价1350,25年合理价10000(后复权,合理股价指当年该时段,比较容易买到或卖出的价格,并非单指股价是否合理估值)

股价 15年低点982,25年高点10686

25年合理价10000

15年每股净资产 50.9,低点pb 3.89,合理pb 5.35

净资产 25年 205.3

股价收益计算

15年和25年合理价格收益率 1350—>10000---641%,

合理保底收益7.84%11 -1=129.4%(7.84% 11次方 -1,15至25年11个年度)

低点保底收益10.06%11 -1=187%(10.06%% 11次方 -1)

股价低点到高点收益率: 982—->10686----988.2%

每股净资产50.9---205.3,303%

净资产662.34--2657.05---301.2%

roe 31.7% ,

股价区间最大:982---15229=== 1451%,年化收益约47.9%(15~21年,完整7年)

根据复盘,

如果15~25年间长期持有茅台,是很容易取得641%这个合理买入和卖出价格的收益率。根据复盘,合理股价的收益率大于 保底收益率,年化7.84~10.06%的“保底收益”是很容易取得的(复盘茅台是股价收益641%远大于129.4~187%的保底收益 )

如果持有公司期间某个时间段年化收益率远远大于roe收益率,基本可以判断该时点公司明显高估了(拉长时间,可以作为卖出的一个判断),比如茅台在21年股价高点,15~21年最大的年化47.9% 远大于31.7%的平均roe收益。

如果上市公司期间没有再融资,每股净资产的增长应该符合 公司总净资产(茅台约300%的增长就很符合),拉长时间,上市公司市值的增长不会跑输公司总净资产的增长;根据复盘,茅台保底收益率远小于 净资产的增长收益,如茅台最大保底收益187% 也远小于 300% 的净资产增长,根据平均利润增速,调整保底收益。

茅台15~25年 平均利润增速15.5%

利润系数=1+(15%*11)=2.65(15~25年 完整11年度)

调整保底收益率=合理保底收益*利润系数==129.4*2.65=343%

年化保底收益约 14.5%

按照现在最新的股价估值,估算茅台后续的保底收益率

指标选取的是近几年,波动相对没那么大的平均值

20260313

最新pb:6.89

近7年平均roe:34.5%

近7年平均利润增速:15%

近4年平均股息率:3.25%

负债率:19%,负债系数:1

(roe/pb)*负债系数:5.01%,

保底收益率:(roe/pb)*负债系数+股息===8.26%

茅台最新2025年roe 35%左右(估算),24年度股息率3.47%

后续几年如果可以维持这个roe和股息,

最新保底收益===5.08%+3.47%=8.55

茅台近3年平均PE 21.6

利润系数==((净利增速+roe)/2-pe(3年平均))*负债系数*0.5==

(24.75-21.6)*0.5==1.58

调整最新保底==8.55+1.58%=10.13%

净资产和pb 按15年开始算,股价用后复权

15~25平均roe 24.4%

15~24年平均股息3.284

15年净资产11.53,15年合理股价80

15年低点pb 2.21,合理pb 2.82(用同花市值通道估算)

负债系数0.85,(美的15~25年负债率50~75%,取负债系数0.85)

15年合理保底收益 roe/pb*系数=7.35 保底=roe/pb*系数+股息=10.64%

15年低点保底收益 roe/pb*系数=9.38 保底=roe/pb*系数+股息=12.66%

股价 15年合理价区间80,25年合理价区间350(后复权,合理股价指该年时段,比较容易买到或卖出的价格,并非单指股价是否合理估值)

股价 15年低点62.8

25年高点价386.5

15年每股净资产11.53

25年每股净资产 28.71

股价收益计算

15年和25年合理价格收益率 80—>350===337.5%,

15年股价低点到25年高点收益率: 62.8---386.5===515.4%

合理保底收益10.64%11 -1=204.1%(10.64%11次方 -1,15至25年11个年度)

低点保底收益12.66%11 -1=271%(12.66% 11次方 -1)

每股净资产11.53--28.71===149%

公司净资产560.32---2341.08===317.8%

roe 24.39% ,

股价区间最大:62.8---431.6=== 587.3%,年化收益约31.7%(2021年历史高点,7年平均年化)

根据复盘,

(1) 美的股价合理收益337.5%大于204.1~271.1%的保底收益 ,保底收益符合

(2) 2021年历史高点,15~21年,7年平均年化31.7%大于roe收益24.39%,估值明显高估。

(3) 美的每股净资产增长149%与公司总净资产净资产增长317.8% 相差较大,查询美的15~25年期间再融资464亿左右,剔除再融资,公司总净资产增长235%左右,与保底收益相差不大,保底收益不调整。

按照现在最新的股价估值,估算美的后续的保底收益率

20260313

最新pb:2.68

近6年平均roe:22.4%

近6年平均利润增速:11.4%

近5年平均股息率:4.19%

负债率:60~65%,负债系数:0.85

(roe/pb)*负债系数:8.45%,

保底收益率:(roe/pb)*负债系数+股息===11.37%

美的最新2025年roe 19%左右(估算),24年度股息率4.64%

如果后续几个可以维持这个roe和股息,

最新保底收益===7.21%+4.64%=11.85%

近3年平均PE 12.2

利润系数==((净利增速+roe)/2-pe(3年平均))*负债系数*0.5==2.4%

调整最新保底==11.85%+2.4%=13.77%

净资产和pb 按17年开始算,股价用后复权

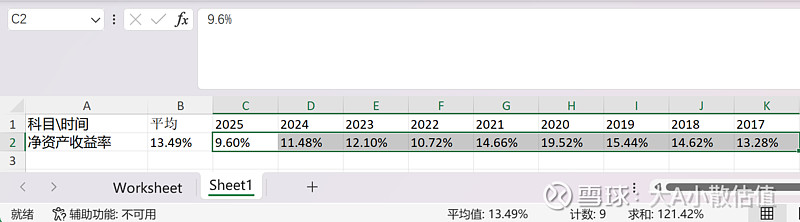

17~25平均roe 13.49%

17~24年平均股息1.28

17年每股净资产11.41,17年合理股价25

17年低点pb 3.13,合理pb 3.53(用同花市值通道估算)

负债系数1,(安井 17~25年负债率由50%下降到20%多,取负债系数1)

17年合理保底收益 roe/pb*系数=3.82 保底=roe/pb*系数+股息=5.1%

17年低点保底收益 roe/pb*系数=4.31 保底=roe/pb*系数+股息=5.59%

股价 17年合理价区间25,25年合理价区间88(后复权,合理股价指该年时段,比较容易买到或卖出的价格,并非单指股价是否合理估值)

股价 17年低点22.15

25年高点价96.38

17年每股净资产 7.84

25年每股净资产 45.38

股价收益计算

17年~~25年合理价格收益率 25—>88===252%

15年股价低点到25年高点收益率: 22.15---96.38===335.1%,

合理保底收益5.1%9 -1=56.5%(17至25年9个年度)

低点保底收益5.59%9 -1=63.2%

每股净资产7.84--45.38 ===478.8%

公司净资产16.93---155.28===817.2%

roe 13.49% ,

股价区间最大:22.15---285=== 1188%,年化收益约166.7%(2021年历史高点,5年平均年化)

根据复盘,

2021年历史高点,17~21年,5年平均年化166.7%,远远大于roe 13.49%收益,估值明显高估。

(2) 安井每股净资产增长478.8%与公司总净资产增长817.2% 相差较大,查询安井17~21年期间再融资77.7亿左右,剔除再融资,公司总净资产增长358%左右;安井保底收益56.5~63.2,远小于实际收益和公司净资产增长(剔除再融资)。

根据平均利润增速,调整保底收益。

安井17~25年 平均利润增速29%

由于再融资较多

融资系数=(新增净资产-再融资)/新增净资产=0.438

利润系数= (1+(29%*7))*0.438=5.69*0.438=2.14(17~25年 完整9年度)

调整保底收益率=合理保底收益*利润系数== 2.14*56.5%=120.9%

年化保底收益约 9.2%

按照现在最新的股价估值,估算安井后续的保底收益率

指标选取的是近几年,波动相对没那么大的平均值

20260323

最新pb:1.8

近5年平均roe:11.7%

近5年平均利润增速:22%

近5年平均股息率:3.02%

负债率:24%,负债系数:1

(roe/pb)*负债系数:6.5%,

保底收益率:(roe/pb)*负债系数+股息===9.52%

安井最新2025年roe 9.6%左右(估算),24年度股息率4.36%

如果后续几年可以维持这个roe和股息,

最新保底收益===5.33%+4.36%=9.7%

安井近3年平均PE 18.2

利润系数==(净利增速-pe(3年平均))*负债系数*0.5==

(22-18.2)*0.5==1.9

调整最新保底==9.7%+1.9%=11.6%

——————————————————————————————————

根据25年最新年报数据,更新安井的保底收益;

由于大额计提,安井25年利润下降,还有近期安井涨了20%多,影响安井的保底收益按最新数据,比原来低了。但安井实际业绩在4季度已经已经比较明确好转,加上新并购公司贡献的业绩,安井后续3年的业绩增长机会更大了,预计26~28平均年化利润可以达到12~15%以上,安井现在的估值,还不算高估。

20260402

最新pb:2.07

近5年平均roe:11.7%

近5年平均利润增速:20.1%

近5年平均股息率:3.02%

负债率:24%,负债系数:1

(roe/pb)*负债系数:5.65%,

保底收益率:(roe/pb)*负债系数+股息===8.67%

安井最新2025年roe 9.6%,25年度股息率2.96%

如果后续几年可以维持这个roe和股息,

最新保底收益===4.64%+2.96%=7.6%

安井近3年平均PE 18.2

利润系数==(净利增速-pe(3年平均))*负债系数*0.5==(20.1-18.2)*0.5==0.95%

调整最新保底==7.6%+0.95%=8.55%

大概复盘了几十个白马股,优质价值股基本符合:股价实际收益>保底收益>大盘收益(沪深300全收益指数近11年年化4.5%);在估值环境对老登价值股不友好的市场,评估优质价值股最低的兜底收益,安心长期拿住,跑赢大盘是没问题的。根据复盘实际情况,如果股价的真实收益远大于“保底收益”的,利润稳定增长的企业引入“净利润增速”作为调节,不同行业企业负债率的高低,引入“负债系数”调整保底收益率;“roe/pb+股息” 这个保底收益给优质价值股评估的兜底收益是比较保守,但也相对保险,利润,负债,再融资这些额外引入的调节系数,也一定程度增加了不确定性,后续还在考虑还有没其他更靠谱的调整算法 。另外,其他一些复盘过的价值股保底收益情况,大家有兴趣的话,后续会把复盘情况陆续整理发上来。

$贵州茅台(SH600519)$ $安井食品(SH603345)$ $美的集团(SZ000333)$ @今日话题 @原创小助手 @小助手