【显微镜下的转债】华阳转债和华阳国际价值分析

$华阳国际(SZ002949)$ $华阳转债(SZ128125)$

一、条款分析

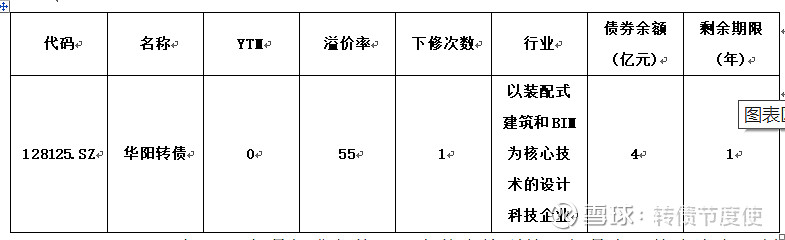

1、剩余年限为1.22年,时间比较短,但是也没有短到完全没有期权价值,公司还有办法和时间解决转债的;

2、评级AA-;

3、债券余额4亿元;

4、YTM接近正负0;

5、溢价率50%+;

6、下修过一次,从23元下修到18元,下修时间是2025年3月18日,2025年4月25日未下修,但是未来仍然有下修的预期;不然无法解决转股问题,公司应该还是不太想还钱的。

7、未转股比率99%。

8、130%、 85%和70%都是标准条款,没有什么特别的。但是有下修净资产限制,目前PB1.85,还有点空间,但是一直跌就不好说了。

二、行业情况

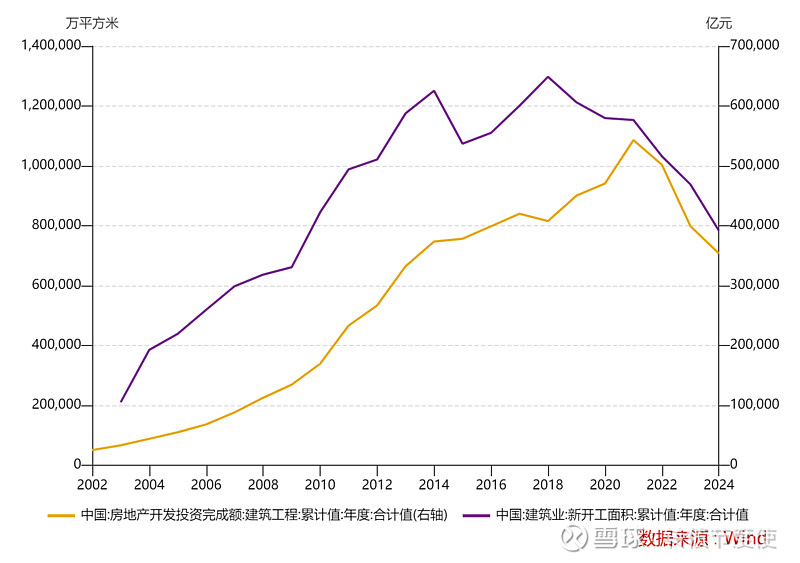

建筑施工行业为投资驱动行业,受房地产低迷拖累和基建投资需求放缓双重影响,建筑行业逐步迈入中低速增长区间,中长期来看,房地产行业仍处于筑底调整阶段,行业景气度较低,对建筑需求形成拖累。不用看很多数据,就看建筑业两根线的发展趋势就能看出来,基本上已经锁定一路下坡了。

公司做勘察设计类业务的,覆巢之下焉有完卵呢。这里就不浪费篇幅讲已经很明显的事情了,没有意义,直接进入公司基本面。

三、股东情况

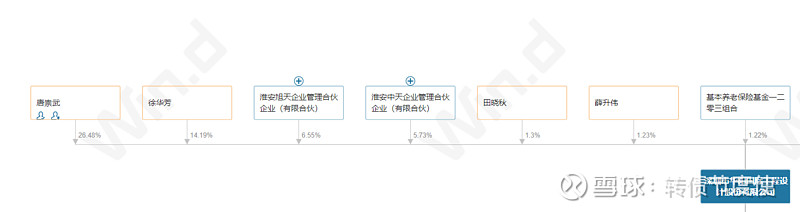

公司的控股股东是唐崇武和徐华芳,两个人是一家子,徐华芳是唐崇武的岳母。

持股比例达到了40%。

另外还有两个员工持股平台,就是旭天和中天,两个也是这两个人控制,控制力度是足够强的。

唐崇武自己的股权对外质押了50%。有质押比例高,被迫换股东的风险。这也可能会限制公司下修的幅度,因为毕竟下修会打压股价,又要补充质押物了。

有点伤脑筋了。

四、经营活动

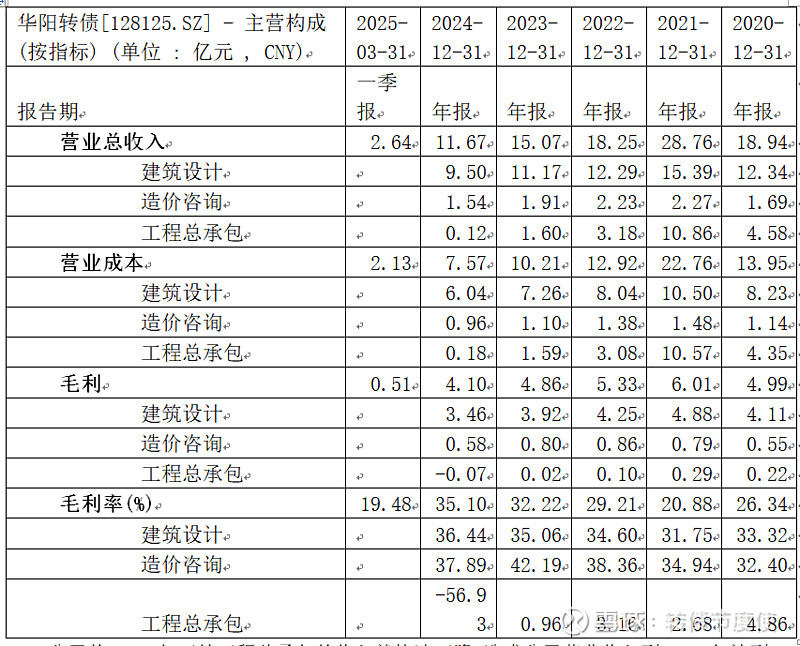

公司从2021年开始工程总承包的收入就快速下降,造成公司营业收入到2021年达到一个峰值之后就一直下滑,这部分我理解是公司主动为之的,因为工程总成包真的是太占用资金了吧。现在这么一个情况之下能够成功的退出来已经算不错了。属于成功撤退。

公司想要发展的建筑设计类的业务也在下滑,这个是整个房地产大环境不好造成的,新楼少,没有那么多设计任务了。

可喜的是公司建筑设计的毛利率有所增长的,说明主业还能救,公司解释为降低人员成本了,开人降工资,而且毛利润也有4亿元左右。规模还可以,就是看看能不能真正收到钱了。这需要配合财务分析来看。

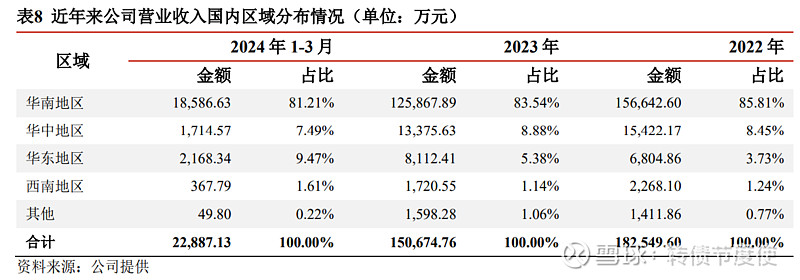

公司经过多年的发展,与一批优质的核心客户建立了长期密切的战略合作关系,包括华润、招商、 中建、万科等品牌开发商,以及大疆、OPPO等知名企业;此外,公司依托装配式设计和BIM较为领先的地位和丰富经验,拓展了深圳市建筑工务署、深圳市住房和建设局、深圳市人才安居集团等保障房领域客户资源。2023年公司前五大客户仍为政府工程建设公司及房地产企业,2022-2023年前五大客户集中度较为稳定。

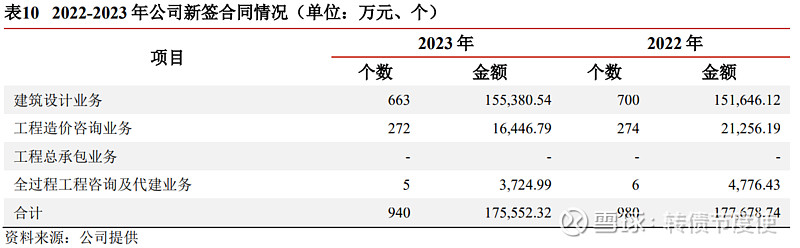

公司在手订单数据越来越少了,未来也不太可能有改善,就看公司怎么降落了,未来会越来越小,变成一个很小的公司,但是能够安全降落已经很好了,公司应该会想尽快转债转股,这样不用还,然后大股东再年年分分红,安全落地,happy ending。

公司现在有一个不太起眼的小业务,就是做短剧,一年赚百万而已。这个业务我觉得未来也没什么发展,公司为什么干这个,能够弥补收入下降吗?没有太多价值,还体现了公司乱多元化,臭手,看着像实际控制人家里孩子玩的一个什么大玩具吧,看看就得了,不用当真,未来也没有挑大梁的可能。

五、财务分析

(一)资产负债表

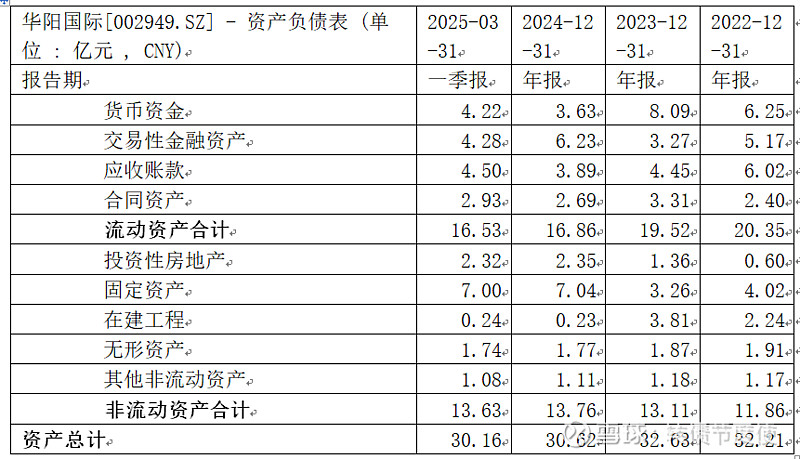

公司货币现金2023年达到一个高峰之后一直下滑,原因不是很清楚,需要结合现金流量表进行判断,也许是持续分红的结果,我认为不太可能是又大铺摊子搞建设,没空间。

应收账款还行不是特别多,但是要是合并计算了合同资产,那就有点多了,到营业收入的50%了,这个也是建筑类企业的通病吧,没办法,行业特点,目前只能是阿弥陀佛,能收回来尽量收回来。

(合同资产就是应收账款前置的一个科目,当合同履行完毕,需要客户无条件付款的时候,就形成了应收账款,这里不必要过分纠结这个事情,就认定为是一个应收账款就可以了。)

结构上看,华阳的流动资产结构马马虎虎吧,一般。

非流动资产都是房地产类的,有办公房(固定资产),也有投资性房地产(出租用的或者是投资用的),还有土地这些,其他非流动资产就是一些预付款这类的。非流动资产是比较稳定的,变化不大,公司也没有大规模的进行扩张建设,折旧不会增加很多,在考虑公司未来盈利能力的时候不用算新增折旧对公司的影响。

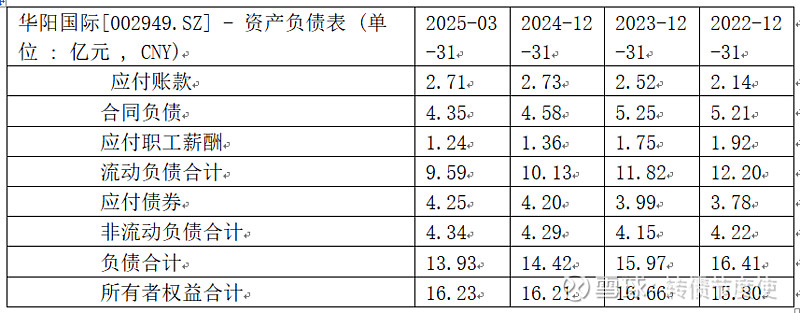

再来看负债结构情况,公司没有1亿元以上的短期有息债务,长期的债务只有一个转债4.25亿元,财务弹性非常好。

所有者权益和负债接近1:1,公司基本上没有债务压力。

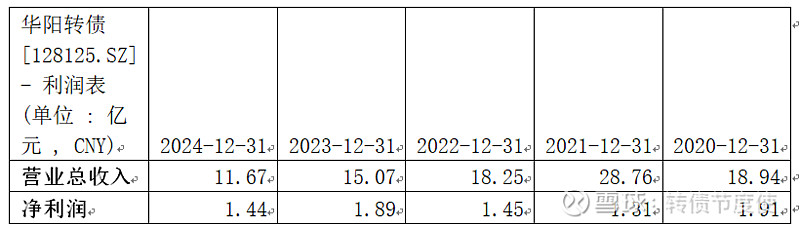

(二)利润表

公司收入规模由于工程承包方面的收入先增加后又下降了,所以收入这块波动很大,但是工程成包本身不赚什么钱,所以利润比较平稳,或者可以说被公司平滑了。因为我觉得这么大的收入波动,净利润能做平,不做点财技恐怕不行,当然这里面只是我的猜测而已。

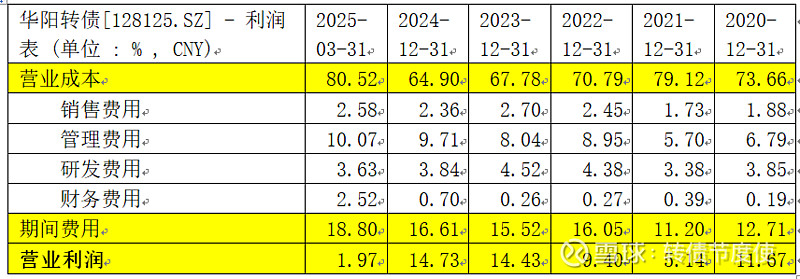

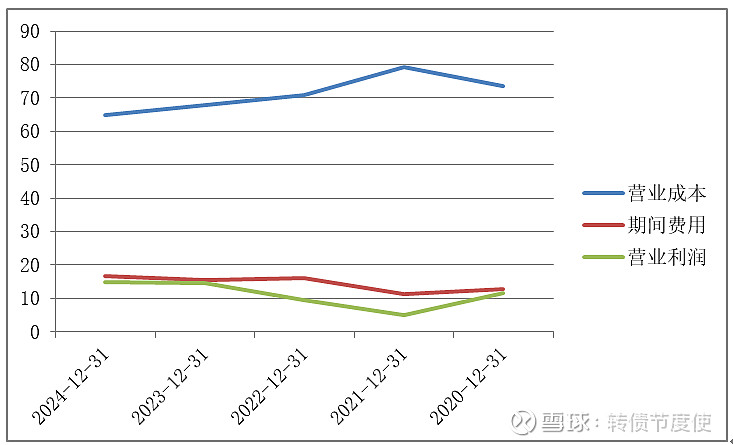

再看看具体的各成本部分占比:(以下为各板块成本占营业收入百分比,非绝对值)

从各项成本占收入的百分比看,公司的营业成本由于工程承包类业务下降(而它的毛利率很低)造成了营业成本率下降了,这个是结构变化造成的,属于营业板块优化,并不是公司整体竞争力提升了,当然~~可以理解:这种企业竞争力也不太可能有什么变化,公司不是创新型的企业。

期间费用方面由于工程承包类的业务收入下降,显得固定成本率上升了,其实这种上升并不代表公司成本率恶化,收入多也不见得是什么好事情,低质量收入毫无意义。

期间费用率上升叠加上营业成本率下降,造成的叠加结果就是营业利润率的上升,整体看结果还不错。至少公司扛过了房地产大周期(也许是前期),还有利润,已经很好了。

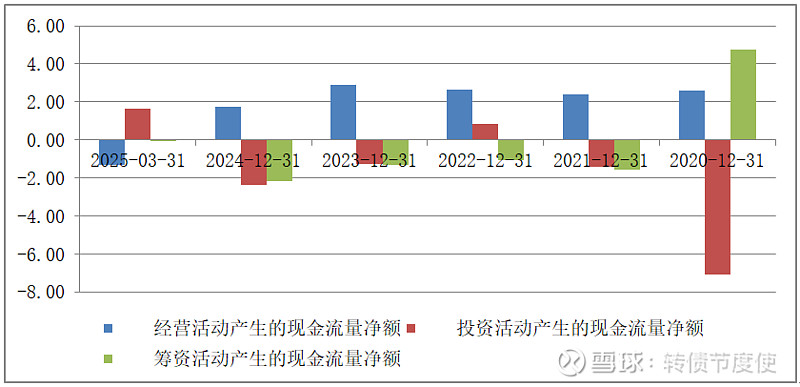

(三)现金流量表

公司经营活动现金净流入每年都是有的,这个是一个很好的现象说明公司有自我造血的能力。这是很多同行业公司都不具备的。

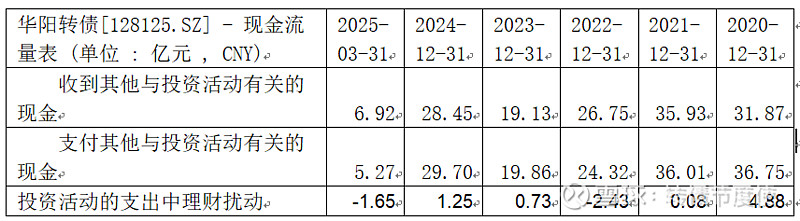

投资活动2020年波动的特别大,但是其实投资活动里面有一个明细科目扰动了公司真实对外投资的情况。就是收到和支付其他与投资活动有关的现金。这部分只是理财而已。

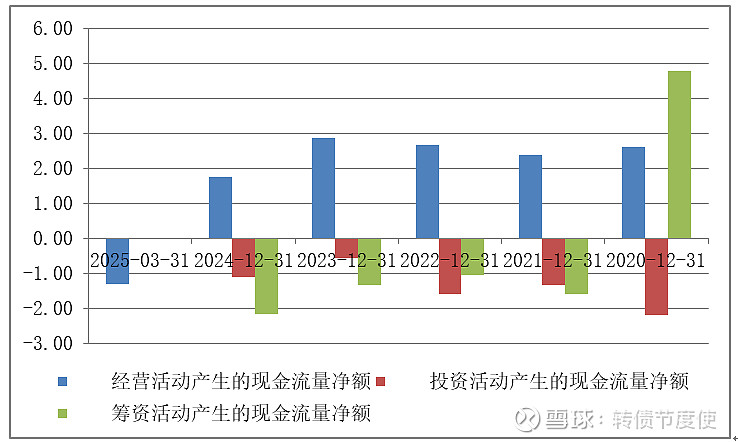

这部分剔除之后,其实真实的现金流情况是这样的。

调整后这图就变成了大部分时间经营活动现金净流入(蓝色)来支付固定资产的投入(橙色)和对股东分红(灰色),这个现金流量表看起来是非常健康的。

现在返场~看一下货币现金下降的原因,因为其实固定资产投资是一个必要的东西,只需要看近年来的增量变化。我看灰色部分,筹资活动产生的现金流量净额一直流出,说明股东这几年分红比较多,我理解股东认为未来公司的发展也是比较一般的,没太多发展空间,还不如赚点实惠的,拿现金搞好自己的小家吧。

这样分析下来,公司转债条款看起来凑合,信用基本面比较一般,但是也不好不坏,持有吃波段,是一个选择,不过爆发力存疑,因为没有什么可以炒作的概念,夕阳产业,股东狂分红也说明内部人对公司的定位,只能说是一个凑合的标的吧,不是最优选。

好在离到期已经很近了,下修会积极的,而且股东也喜欢给自己多分红,不想还钱,账上有钱还转债还是分红,股东还是分的清的。