【显微镜下的转债】威唐转债和威唐工业价值分析

$威唐工业(SZ300707)$ $威唐转债(SZ123088)$

一、条款情况

威唐转债目前价格上有点高,不过也不是完全没有机会。看一下条款情况。

YTM目前已经有点高了,在-4%左右,像我这种-5%就拿不住了可能目前空间就不大了,不过可以持续关注着。

溢价率30%左右,惰性不强。

下修历史为一次,从20元下修到了15元,下修了一次,也是最近的一次了。估计公司是非常渴望转股的。

剩余年限只有2年了,转股预期非常强。

债务剩余的余额为3亿元,小盘好拉。

条款方面非常优秀,如果信用基本面不错的话,会是一个非常好的选择。

我有,但是目前不加,到价格减仓,不贪。

二、行业分析

公司是做模具检具的企业,与模具同源,我就用以前写的海泰科的行业分析来代替了,情况差不多。

(一)行业概况

模具是在外力作用下,将金属或非金属材料制成特定形状及大小的零部件的工具,是工业生产不可或缺的基础工艺装备,被广泛应用于汽车、电子、航空航天、军工、医疗、建材等行业。在模具下游应用行业中,汽车制造业模具使用量较大,汽车生产中95%的零部件都需要依靠模具成型,在所有汽车模具品类中,注塑模具的重要性越来越高。据统计,在一款新车中,需要汽车注塑模具约500套,在汽车工业发达国家中,注塑模具在汽车模具中的占比达到60%,占比较高。汽车工业庞大的产销规模为上游汽车模具行业提供巨大的市场空间,根据中国汽车工程学会发布的《节能与新能源技术汽车路线图》,预计到2030年新能源汽车整车质量将比2015年降低 40%,而减重最直接的方式就是汽车零部件的塑料化。在汽车轻量化发展趋势下,汽车塑料零部件市场有很大发展空间,从而带动汽车注塑模具的发展。

不同类型的模具配套不同的零部件加工工艺。按照加工工艺和加工对象来分,模具可以主要分为冲压模具、塑料模具、铸造模具、锻压模具和橡胶模具这五大类。其中,冲压模具 对应冲压工艺,应用于汽车覆盖件、结构件;塑料模具对应热固性和热塑性塑料加工,主要用于汽车内饰、家电产品;铸造模具对应铸造工艺,应用于汽车发动机、变速箱等复杂零部件的加工;锻压模具对应锻造工艺,用于齿轮、轴承等生产;橡胶模具对应橡胶压制成型工艺,应用于轮胎生产。

(二)行业竞争格局

行业竞争企业很多,上市公司都比较小。没有像宁德时代这种大公司。呈现出比较明显的“大行业、小企业”格局特征,模具产品以中低端为主,在大型、高精密注塑模具细分行业,有实力的竞争者也越来越少。根据中国模具协会相关数据统计,在中国模具企业队伍中,占比1%不到的“重点骨干企业”和“出口重点企业”创造了中国模具近20%的销售总额。而在国际上,在德国5000家模具企业中的100家相对较大规模的企业实现了德国90%的模具产值;20人以下的模具企业占90%以上,且为100家模具企业配套,形成了竞争有序,互补支撑的健康产业模式。在日本也是如此。伴随市场的成熟,中国模具到了一个由大到强的转变,随着汽车网联化、电动化、轻量化和智能化的发展,汽车厂家推出新品的速度加快,“起跑即冲刺,开局即决战”的快节奏开发模式要求供应商在“专、精”领域的要求越来越高,市场资源越来越向行业头部企业聚集,新进的竞争者往往因为缺乏相应案例、标准和管理经验,获客能力相对较弱。

(三)模具的上下游:

1、下游情况

模具下游为汽车、家电、仪器仪表、航空航天和医疗。

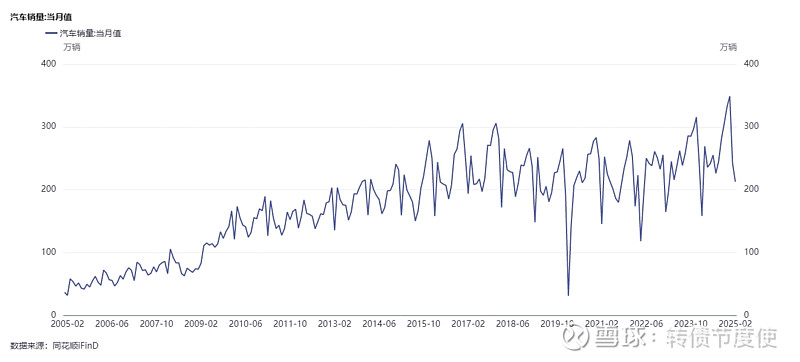

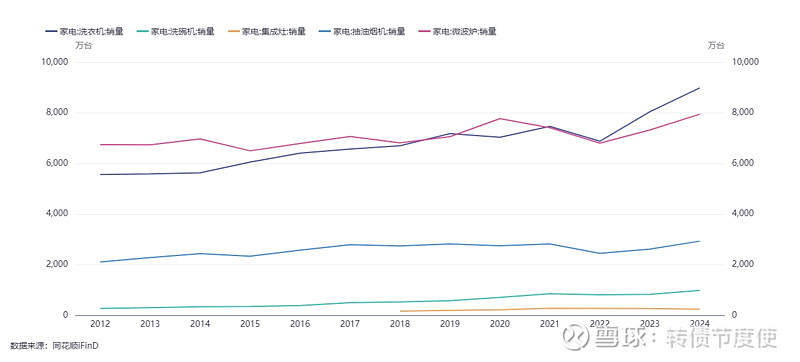

2024年,下游汽车和家电销量仍呈现增长态势,新能源汽车增长态势仍强,是拉动汽车销量增长的重要因素,家电由于国家补贴,因此也增长强势。

模具检具就看模具的出货量,目前看出货量在上升的状态的,还不错。

三、股东情况

实际控制人为张锡亮和钱光红,持股比率为25%,还有一个无锡博翱投资中心,这个是一个员工持股计划,实际控制人也是张锡亮,所以说控股股东的控制力度达到了34%,已经算不错了的。

再看看张锡亮和钱光红之间是什么关系吧。这个各种材料里面没有发现,我觉得可能是一开始就一起合作的合作伙伴。

张锡亮先生:中国国籍,无永久境外居留权,1972 年 8 月出生,工商管理硕士学位。1997 年至 2001 年,任职于新加坡模具私人有限公司;2001 年至 2003 年,任职于美国史丹利公司亚太采购中心;2003 年至 2004 年,任职于加拿大麦格纳集团英提尔亚太采购中心;2004年至 2005年,任职于美国李尔亚太区总部; 2007年至 2008年,任上海威唐模具技术发展有限公司执行董事;2008 年至今, 任职于公司;现任公司董事长、总经理。

钱光红没有给出官方简历,非常低调。

感觉实际控制人还是主要走营销口的,不是技术派,可能对技术的追求就不那么纯粹了。

看一下股权质押情况:第一大股东张锡亮持股中44%质押了,股价下跌有补仓的风险。

四、经营情况

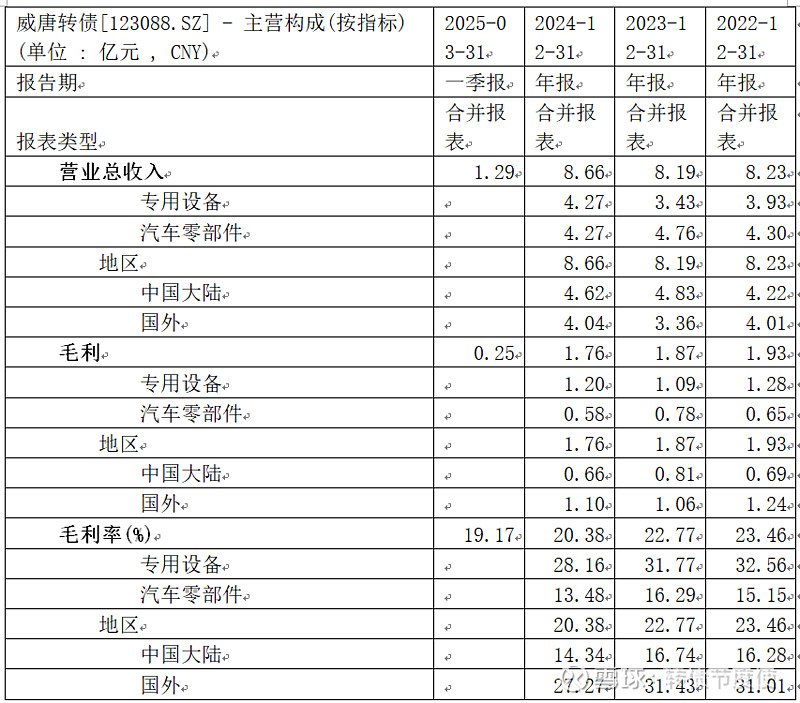

公司模具产品以出口欧洲、北美地区为主,主要以美元、欧元等货币计价,客户主要为整车制造商和跨国运营的国际知名汽车零部件一级供应商,需关注贸易政策和汇率波动对公司的影响。公司冲焊零部件以内销为主,客户主要为国内外知名新能源汽车生产商,产品主要应用于新能源车的生产和制造。

公司自2019年进入特斯拉一级供应商名录,订单逐渐放量。公司下游客户主要为特斯拉等整车厂商和麦格纳集团、 博泽集团等知名跨国汽车零部件集团,客户较为优质,合作关系较为稳定,未来订单有一定保障。其中特斯拉订单占公司30%订单。

从2024年情况看,磨具都是国外的厂商

从原材料看,公司主要原材料就是钢板铝板,受到钢价格的影响是比较大的:

公司持续扩充产能,截至2024年末,主要在建项目为新能源汽车核心冲焊零部件产能项目,建设资金由可转债募集资金,非公开发行股票募集资金以及公司自有资金满足。新能源汽车核心冲焊零部件产能项目,建成达产后可新增约年均3,500万件冲焊零部件的生产能力。公司模具业务主要面向出口,若海外贸易政策、下游市场需求或客户开拓等发生不利变化,公司将面临一定产能消化风险;公司冲焊零部件业务主要客户为特斯拉、博泽等,客户集中度非常高,若客户需求不及预期,亦存在产能不能及时消化的风险。

这个公司相比海泰科更加依赖于海外客户,风险防控能力更差一些。海泰转债从供应链方面我认为更优一点。两个如果YTM两个差不多时候,溢价率也差距不大时候,应该优选海泰,毕竟境外供应链风险更低些,当然下修没下修过也是综合考虑的一个点,持续比较中买入卖出。

五、财务状况

(一)资产负债表

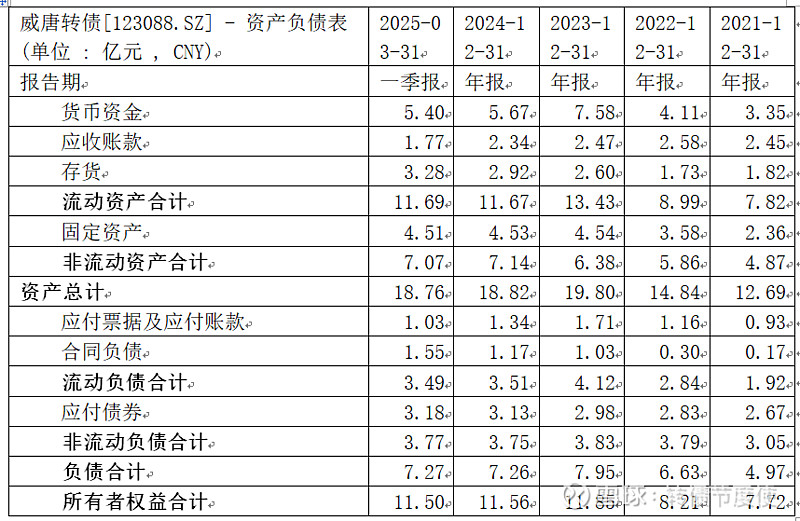

公司货币现金充足,有5亿元左右,再看现金流量表中的货币资金的等价物,也是5亿元,说明公司资金都是可以动用的资金,比较充足。

应收账款一般有2亿元,公司营业收入的规模为8亿元,看起来还可以吧。存货是有3亿元,相比收入规模来讲也算合理。公司流动资产的结构看起来还不错。

公司非流动资产中,只有一个科目大于了1亿元,就是固定资产,公司固定资产从2022年开始一直保持在4亿元左右,还可以,不是特别大,不会产生太多的折旧等拖累净利润。

从资产情况看,公司各科目的结构看起来不错。

再看一下负债结构,负债结构中有息债务只有一个转债,可是转债这个也不是必须要还的,公司应该会想办法促转股,公司财务弹性非常好。所有者权益规模大于负债规模,公司资本结构是非常优秀的。

看了一下资产负债表,感觉还可以。

(二)利润表

公司营业收入快速上升,但是行业真的太卷了,净利润一直不高,也体现出来公司技术水平不是特别行,被特斯拉压榨的够呛。只能说能养活自己,但是技术没有什么特别高的水平。

再看看各成本占收入的比例:

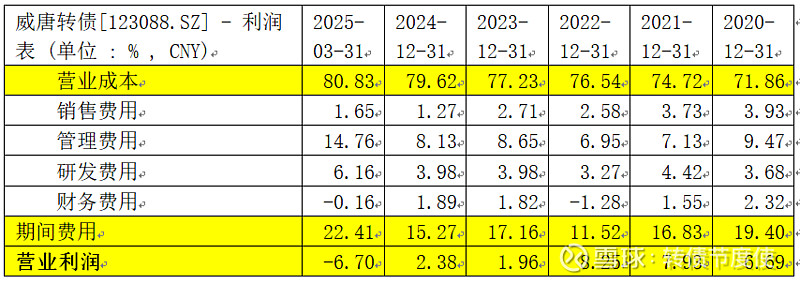

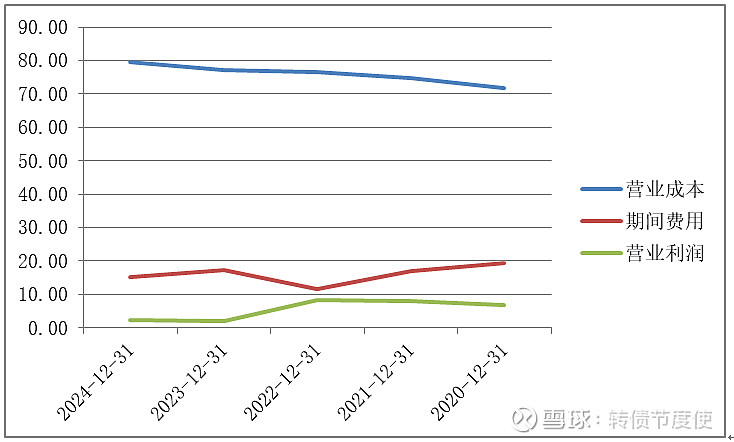

从期间费用、直接生产成本(营业成本)这两项的趋势上看,公司直接生产成本占收入比一直上升,说明行业非常卷,成本上涨无法转嫁到下游,或者说产品单价下降但是公司无法向下传导,造成利润摊薄。

但是由于营业收入的上升,公司期间费用率没怎么涨,这样保证了公司有微薄的利润。

如果公司收入无法保持,或者下滑,公司必亏,公司2024年看起来净利润还是正的,但是这种状态是相当脆弱的。

要么公司继续扩大生产保持营业收入规模,要么提升技术水平,不然早晚要亏。

(三)现金流量表

公司2020-2025年一季度经营活动现金净流入大面上是正的,筹资活动现金净流入的年份不多,分别为2020和2023年,2020年是转债融资,2023年是吸收股权投资,与资产负债表能对应上。

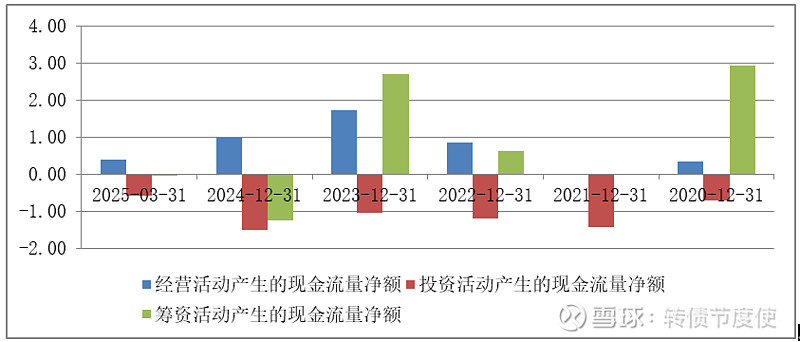

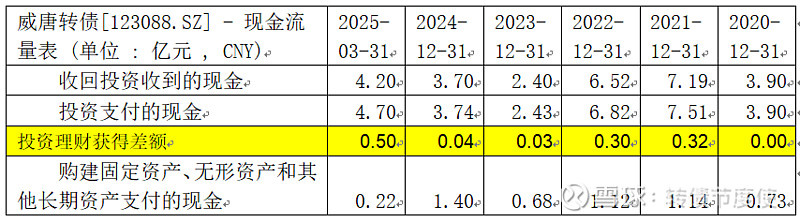

投资活动现金都是净流出的,但是公司没有实现什么固定资产,这说明要么就是投资理财了,而且是长期理财,要么就是投资企业了,而且资产里面还没有实现什么长期股权投资,都是合并报表了。这个需要深入的看一下。

下面这个表是整理了投资活动现金净流入流程后得到的各种构成,其中收回投资收到的现金、投资支付的现金差额,就是现金理财最终的资金净额情况,这个数据的相减结果基本上为0。

而构建固定资产每年还是有一些规模的。说明公司厂房设备更新的需求还是挺大的,折损很厉害,因此没有形成固定资产。

想想也可以理解吧,果链公司不也这样,买入很多设备为了满足新产品要求,但是最终固定资产没有产生太多,设备淘汰全部都报废掉了。所以经营活动现金净流入都是大规模投资换来的。

这种企业,在巴菲特的理论里面就是没有自由现金流的企业,股权价值为0。

从最终结构上看,公司的信用基本面状况看起来还行,就是有亏损的危险。从债券角度来看,只要公司不破产,有没有实际的股权投资价值并不重要。

结合转债优秀的条款,我觉得这个还行,但是我还是想等YTM跌一跌再大举买入,暂时YTM有点高。