【显微镜下的转债】华亚转债和华亚智能价值分析(攻击性转债倒数第二篇)

$华亚转债(SZ127079)$ $华亚智能(SZ003043)$

华亚转债目前是5月份挑选的优质转债中的倒数第二个,后面还有一个佳禾,5月份这波的筛选深度分析就结束了,最终我会给一个结束语。(算是“显微镜下的转债”第一季吧)

5月份第一批转债的特点就是市值不大、条款较优、一般来讲有下修历史,选择时候溢价率不高,而且YTM接近正负0。

分析着分析着,还没等我出完,这波很多转债已经高不可攀了。我也从中大规模的退出了,逐步向下切换。

这些转债未来将长期占用备选栏,一旦有机会仍然可以继续开心的做波段。

不过现在当务之急就是赶快出完这拨,然后继续向下切换,开始研究一些条款不那么好,但是暂时还没有贵到下不去手的转债了。

共勉!

一、转债条款情况和正股估值情况

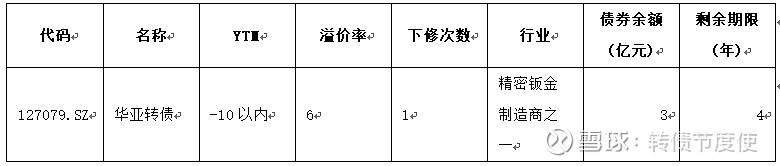

1、YTM在-10%左右;

2、溢价率很低,说明股性强;

3、下修次数为一次;

4、行业为精密钣金制造,不知干什么的,需要通过行业研究看一下情况;

5、债券余额为3亿元;

6、剩余年限为4年,虽然剩余年限比较长,但是本身公司已经有下修历史,说明虽然时间较长但是公司仍然想尽快解决问题,积极转股,好评。

这个转债我已经刚刚走过吃过一拨波段了,我感觉目前整体市场瞎涨,等跌之后再进入,目前暂时备选。

7、近期触发赎回条款,未赎回。这个时候股价这么高不赎回吗?我觉得现在其实合适,省的跌下去了没有机会。

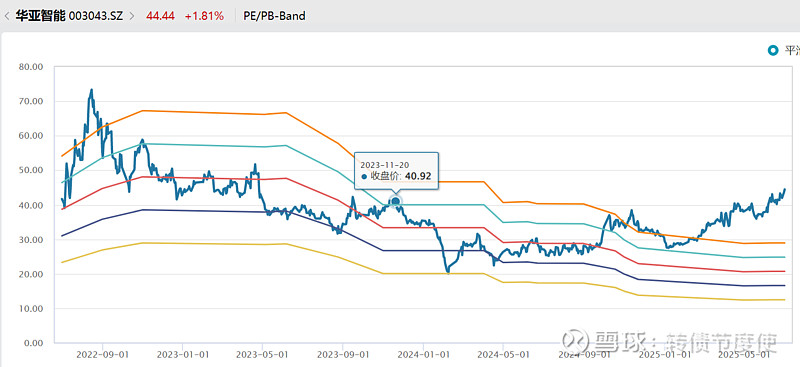

8、正股估值情况

目前正股的绝对值不算非常高,但是由于市场非常的卷,PEband的比值是很高的。

可以看到,PE已经是高的令人发指,而且在屡创新高了,正股的价格已经相当不便宜,正股不建议持有。

(下面主要借鉴的材料来自公司公告、评级报告、企业投资者问答、招股说明书,没有非官方的内容)

二、行业情况

(一)整体情况

精密金属制造行业精密金属制造行业规模较大,产品种类多样,竞争格局分散;半导体设备零部件行业准入门槛高,目前美日欧企业占据主导地位,国内企业在部分机械类零部件领域占据一定份额。从资金实力、技术装备以及生产工艺来看,我国精密金属制造企业整体实力仍较弱,年销售额超过亿元的企业较少,可提供高精密结构件、超精密结构件的企业数量不多。精密金属制造行业产品种类多样,多数为定制化产品。

中国金属制品也收入规模累计同比是增长趋势,但是看收入同比趋势,行业发展的并不容易。

(二)下游情况

半导体设备零部件产品品类繁多,主要包括密封圈、EFEM、射频电源、静电吸盘、硅电极等,行业呈现高度碎片化,但行业整体集中度较高,根据IC World相关数据,目前美国、日本与欧洲三地半导体零部件供应商占比超过90%,主导全球半导体设备零部件市场。

(三)国产替代进程

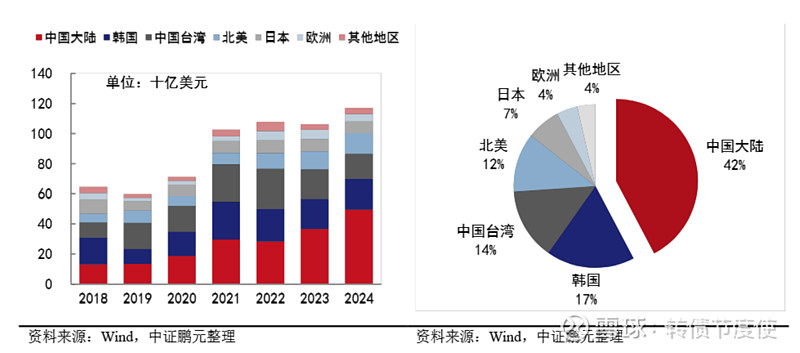

(这里直接援引评级报告中的话)目前国内半导体设备零部件厂商在机械类零部件领域占据一定份额。钣金件、金属件、腔体等技术壁垒较低的机械类零部件,国内华亚智能、富创精密、新莱应材、江丰电子、靖江先锋等企业发展较好,而静电吸盘、密封圈等技术壁垒高的零部件领域仍有差距。2024年全球半导体设备市场强势反弹,其中AI技术发展下高算力芯片的需求呈爆发式增长,而功率半导体等细分领域受工业控制、汽车需求放缓、库存积压等影响有所收缩。受益于国家政策的大力扶持以及半导体自主可控需求的推动,中国大陆35.37%的销售额增幅成为全球半导体市场的重要增长引擎,销售额占比已超四成,较上年进一步提升,其他地区销售额或略有增长或出现下滑。

下图为国内市场情况和我国占全球市场比例:

(四)公司新收购的行业--智能物流装备行业

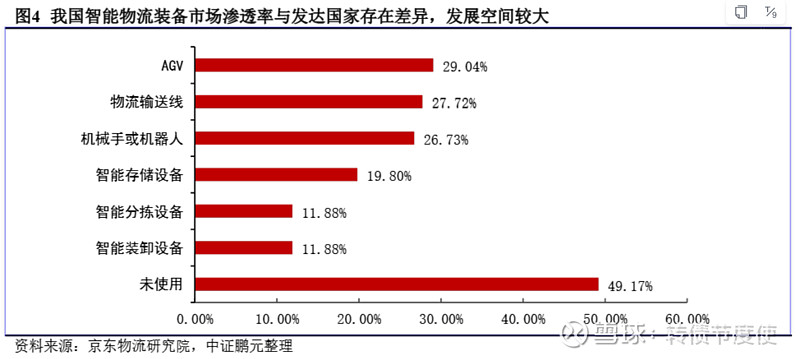

我国智能物流装备行业保持较快发展,渗透率与发达国家存在差距,2020-2024年年均复合增长率达23.4%,行业保持高速发展。京东物流研究院数据表明,国内智能仓储物流设备渗透率仍处于低位,约49.17%的企业未使用任何智能仓储物流设备,各智能设备的渗透率普遍较低,其中AGV渗透率也仅为29.04%,而发达国家智能物流装备渗透率已超80%,我国行业发展空间较大,不过行业发展空间大,和公司有没有关系说不好,感觉这个行业做的企业也蛮多的,而且容易被大厂降维打击。

二、股东情况

实际控制人为王彩男、其配偶陆巧英及其子王景余,合计占比超过40%,具有很强的控制力度。

整个公司的质押比例不足0.32%。比较安全。

看一看减持的情况:

这么多年减持的不多,说明股东对这个公司还是比较有信心的。

股东没有发现行政处罚的情况。

三、经营情况

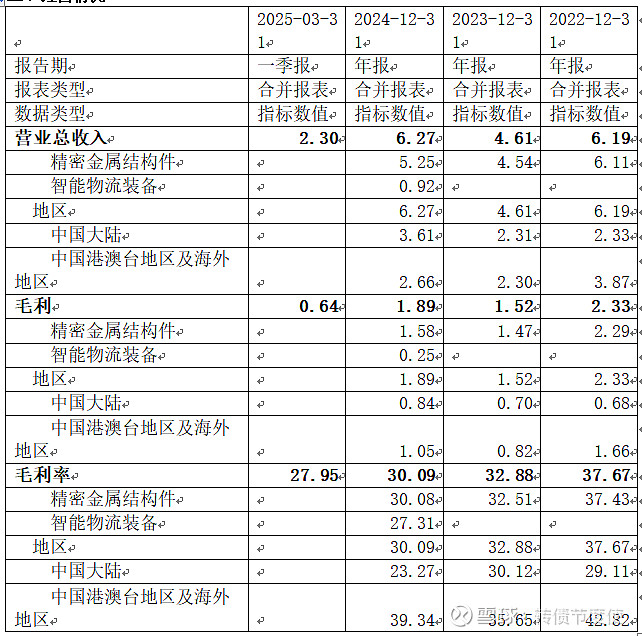

公司专注于精密金属制造业务领域,主要为客户提供“小批量、多品种、工艺复杂、精密度高”的定制化精密金属结构件产品。

2024年收购了智能物流装备,但是对公司影响不大,但是并不代表收购的东西收入体量不大,那是因为收购完之后合并的收入是以收购完成后那三个月来算的,所以真实的这个收购之后全年的收入贡献是多少,需要2025年来看的。如果完全每个季度收入一样,这个被收购的东西2025年提供4亿元的收入。

这个公司海外收入占比是比较高的,地缘政治的风险是很高的。

公司产品具有典型的小批量、多品种、工艺复杂、精密度高等特点,且下游业务领域设备更新换代速度较快,若公司的技术水平未来不能持续提高并保持领先优势,将对公司未来业务 发展造成不利影响,这样更新换代快的公司,很难有自由现金流,需要根据最终的财务数据分析来看公司情况如何。

公司主要客户均为常年合作的优质客户,其中直接客户包括超科林、捷普、ICHOR等知名半导体设备关键部件供应商,终端客户主要包括AMAT、Lam Research、Rudolph Technologies等全球主要半导体设备制造商以及屹唐股份(A04874.SH)、北方华创(002371.SZ)、中微半导(688380.SH)等国内知名设备制造商,客户资质整体较好,2024年公司前五大客户销量金额占营收总额比重达53.56%,这个没什么问题,毕竟现在高科技企业都是二八定律的。

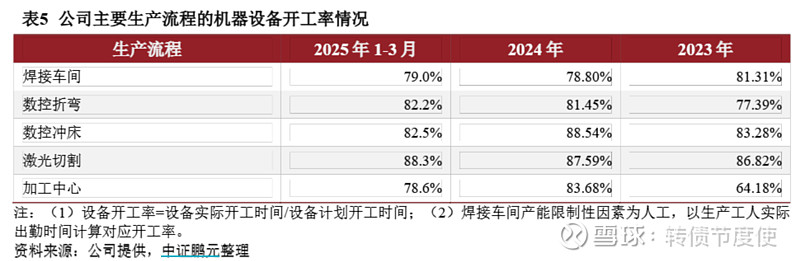

公司设备开工率还是不错的。

另外一部分就是智能物流制造这部分,还是由原来的管理团队管理的。锂电池生产是一部分,另一部分就是智能物流装备。

我个人对于这种跨界收购完全不看好,只能是祝福吧。维持,不烂尾就不错了。好东西,留着自己上市了,谁会卖呢。

四、财务报表分析

(一)资产负债表

货币资金有3亿元,能够覆盖有息债务,还有2亿元的交易性金融资产,这个科目变现能力还可以,附注看都是理财产品。复核一下现金流量表中的现金等价物以判断公司货币现金到底有多少可以用,也有3亿元,说明能够动用的现金是比较多的。

公司应收账款和存货规模有6亿元,营业收入也是6亿元,这个规模还可以。

公司固定资产、商誉和其他非流动资产都是2024年突然增加的,说明2024年公司进行了一个大规模的并购,买了一个大东西。收购苏州冠鸿智能装备有限公司正式切入智能装备制造领域,产生了2.6亿元的商誉。

公司负债科目不多,其中应付账款和合同负债都是属于无息的,只有应付债券是有息债务,但是这个债务也不用还,最终转股了要。财务弹性很好,不用担心公司还不上钱。

(二)利润表

公司营业收入波动很大,其中必有业务板块调整的缘由。

净利润逐年下滑,到了2024年已经快归0了,暂时还没有亏。

这些年确实是太卷了,经营半天都搞了慈善了。

再看看细项科目,到底是什么造成的吧。

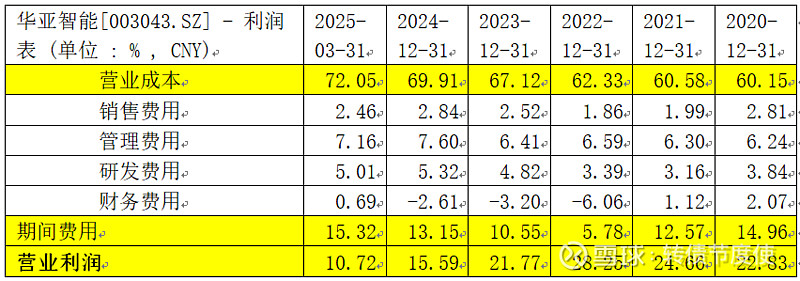

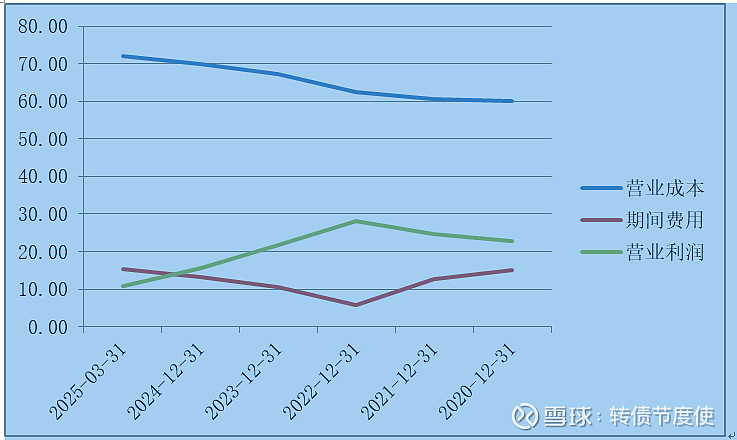

期间费用率一直控制的不错,营业成本提升很快,还是原材料价格涨了,但是无法向下传导的原因造成的。营业利润率也随着直接生产成本率的上升而同步快速下降。

能够看明白的是,一个是业务太卷,一个是公司技术水平一般,容易被替代,所以不敢涨价,毕竟下游都是知名客户,也不敢得罪,跟那些果链企业一样,都是投入很多,获利微薄,凑合活着。

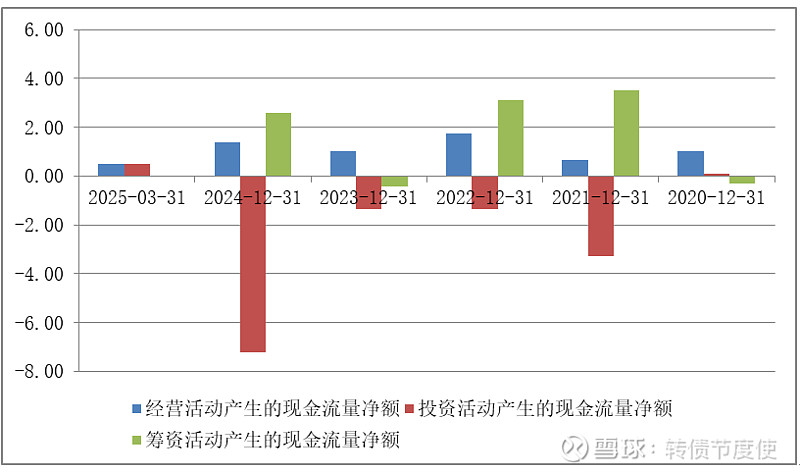

(三)现金流量表

公司经营活动现金流目前都是正的,说明公司有持续的自我造血能力,非常难得。筹资2024、2022和2021年三个年度比较多,但是并没有产生除了转债之外的有息债务。其中2024和2021年两年是吸收投资,属于股权融资,2022年是发行了转债,公司筹资活动比较健康。

投资活动2021和2024年比较多,都是投资支付的现金多,和股权并购有很大关系。

分别是买了一个什么公司(我没有查到是什么,不过也不是很重要了)和2024年是买了苏州冠鸿智能装备有限公司,其中2024年进入了智能装备的领域。

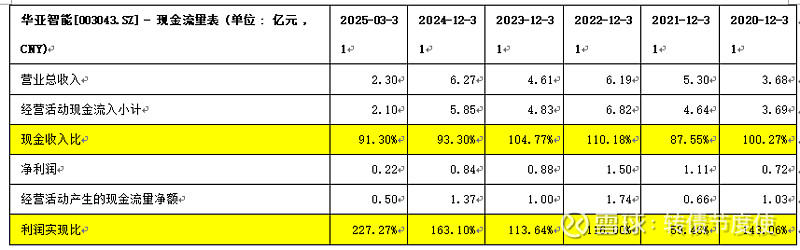

公司现金收入略微欠一点,这里不能马上判断是欠收,因为可能存在票据背书的情况,如果净利润和经营活动现金净流量的比值数据比较好的话,就说明没有太多的问题。

下面看利润实现比,用经营活动现金流量净额/净利润=利润实现比,这个比例挺好的,大部分年度超过100%,说明公司经营活动现金流没有太多问题。

公司基本面还可以,而且条款也不错,值得持有。不过现在我觉得贵,正股估值转债估值都贵啊。而且刚刚吸收了一个大东西,还是跨界的,跌下来再说,就算买,轻仓比较好,毕竟收购完整合之后没准会有惊吓。