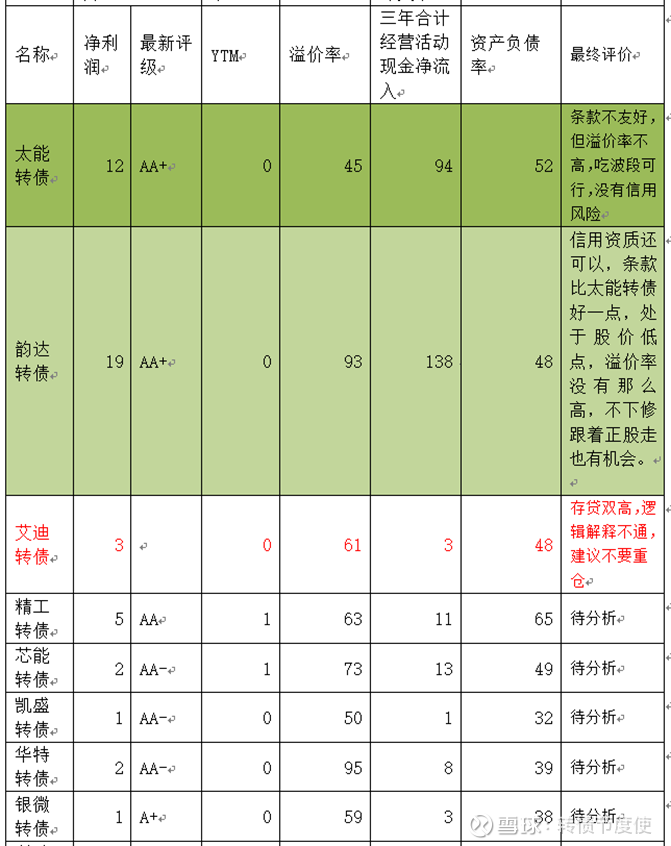

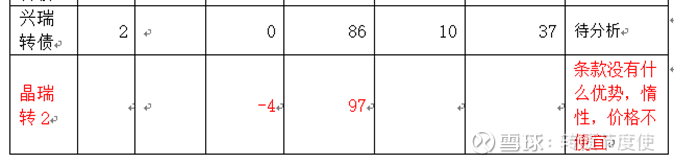

【显微镜下的转债(第二季)】防守转债3—艾迪转债和艾迪精密价值分析

$艾迪转债(SH113644)$ $艾迪精密(SH603638)$

一、条款分析

1、YTM接近正负0

2、溢价率55%,仍然具有一定的股性。

3、剩余年限2.73年,到了想解决问题的年份。

4、PB是4.72倍,不管有没有下修净资产限制都问题不大。

5、正股价格处于历史低位,PE目前是10%分位数的样子。

6、余额10亿元,额度大,没有妖性。

7、下修历史:没有下修过。

看在目前艾迪价格还凑合的份上,这个条款还可以吧。一般,也不是不能忍。

8、行业是挖掘机的配件,液压机。这个东西整体感觉是比较夕阳的产业。

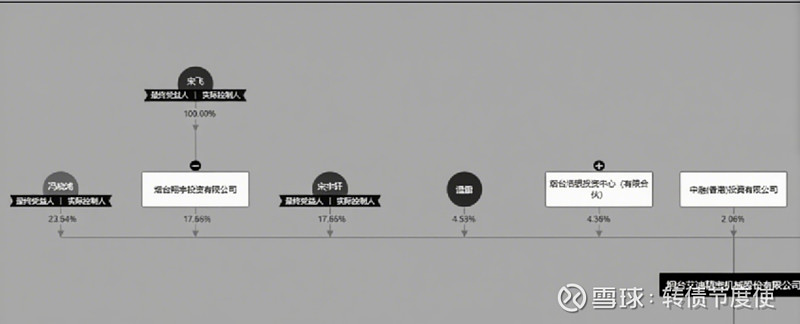

二、股东情况

宋飞家族合计持有公司60.22%的股份,左边三个圈圈。

实际控制人股东质押的比例不高,宋飞下面的烟台翔宇质押了其中的23%。

其他也有质押,就不是宋飞家族的人了,无所谓的。

三、行业情况

工程机械行业作为周期性行业,自2021年下半年以来进入新一轮下行周期,近年在基建政策的不断支持下,2024年工程机械行业有所回暖。以反映工程机械行业“晴雨表”的挖掘机销量为例,2024年挖掘机销量结束了连续两年的下滑:国内市场增速“止跌回升”,同比增长3.13%,海外销量连续三年维持在10万台以上,出口国以印度尼西亚、俄罗斯和比利时为主。此外,2025年一季度延续增长态势,国内 挖掘机销量增幅高达38.3%,出口同比增长5.49%。目前工程机械行业有所回暖,但2025年是否能进入上 行周期仍有待观察。

这个行业整体受到基建房地产影响很大,不具有增长的持续性。行业整体并不是特别看好。

四、经营情况

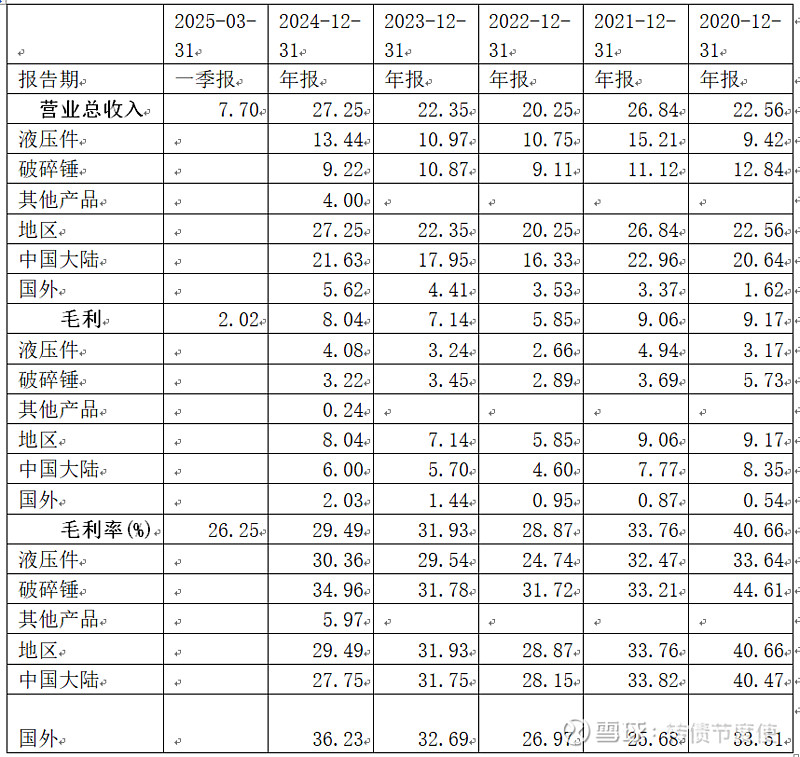

公司机械构建就两个东西,一个是液压件、一个是破碎锤,破碎锤业务一直萎缩,依靠液压件来支撑。整体收入增长,毛利率虽然比疫情之前下降很多,但是毛利总额还是有保障。

同时公司大陆产生的利润占大头,境外占比不大。毛利率虽然国内比国外低了接近10%,但是国内的部分会更稳一点,贸易战的风险比较小。从营业收入的占比上看,感觉公司还可以。

五、财务状况

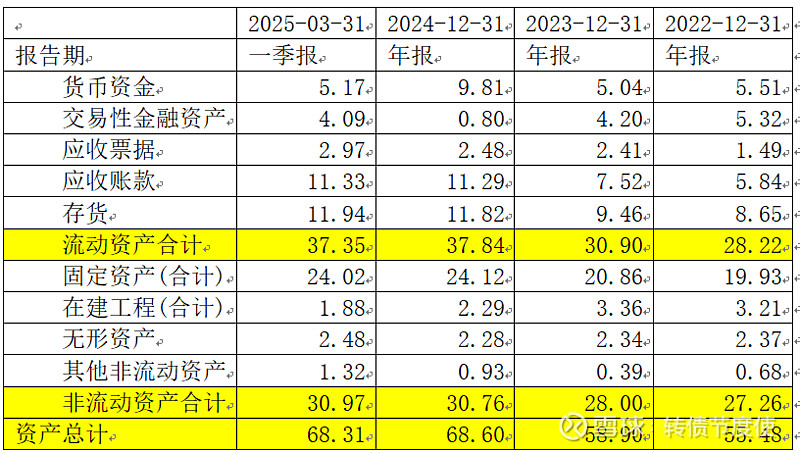

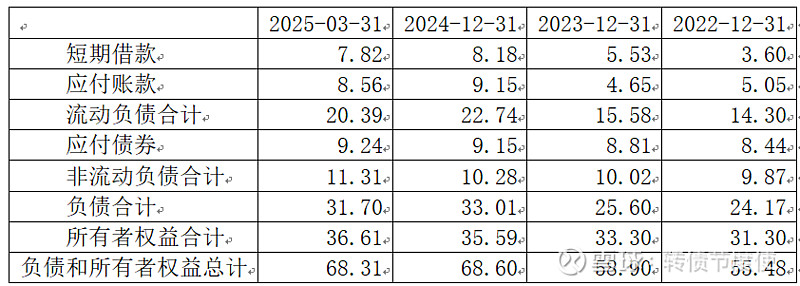

(一)资产负债表

公司货币资金2024年10亿元,2025年一季度货币资金和交易性金融资产合计9亿元,差不多,现金等价物比较稳定。

再看现金流量表中的最后一行,货币资金和现金及现金等价物基本相当,没有受限制的部分。

公司收现质量恐怕不怎么样的,应收账款的规模一直增长,存量都达到了收入50%了,存货保持的比较好。

流动资产还行吧。

非流动资产中固定资产占大头,有24亿元是设备和厂房,其他占比很小。

固定资产有点多。

公司的资产结构看整体还可以吧。

公司银行借款基本都是短期的,有8亿元,其实银行就是不想借给它长期的,通过短期滚动,这种短期的银行借款也并不代表公司短期的偿债压力,因为如果公司不出现什么问题的话,一般会续贷款的。但是短债太多的毕竟不好,公司通过发转债调整债务结构,从而有了应付债券。资本结构上看,总负债和所有者占比一半一半。结构还可以。

财务弹性一般,但是债务负担并不大。

(二)利润表

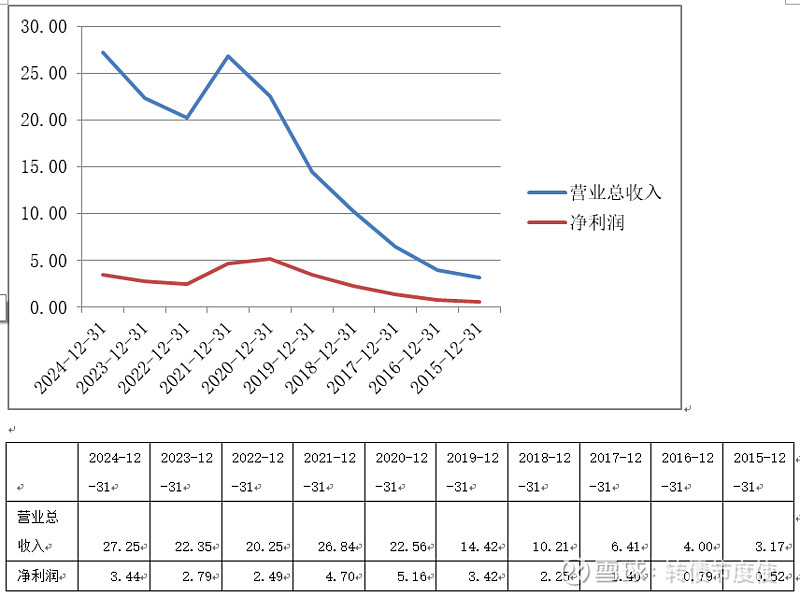

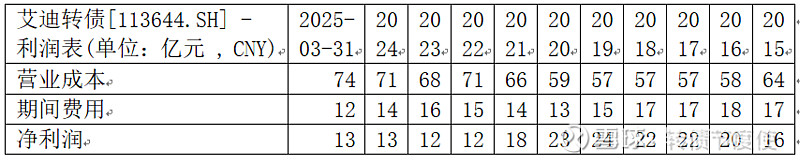

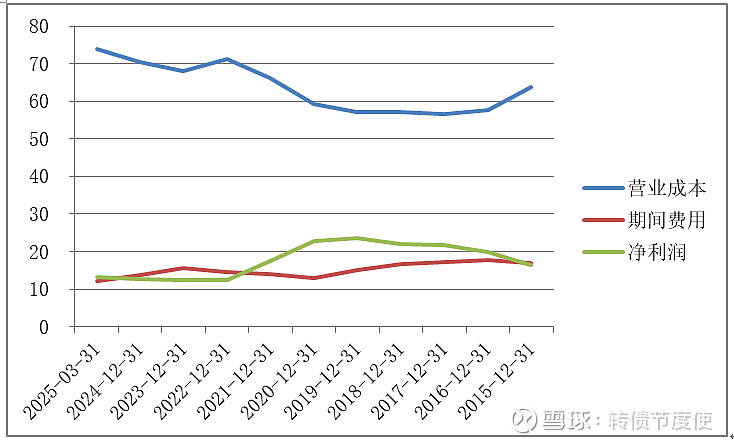

公司营业总收入增长很快,但是净利润的变化不大,一直徘徊5亿元左右,主营业务的毛利率下滑是一个比较核心的原因肯定是,不过期间费用变化如何呢?我们看一下成本占收入百分比的数值。

下面是各类成本占收入百分比的数据:

看到这个各类成本占收入百分比的这个图,直呼见过,而且太多次,这个完全就是能诊断为一个内卷严重的行业和企业的情况,营业成本率大增,东西卖不上价格,毛利利润率由于竞争压力大,逐步压缩。

同时净利润率随着直接生产成本的提升快速下滑,公司只能通过扩大规模摊薄期间费用率,而令人欣慰的是公司期间费用率确实下降了不少,弥补了直接材料成本上涨造成的利润下滑,不然的话公司要亏损了。

生存压力大,非常卷。

实话实说,看了这么多的公司,也就是阿拉丁那个竞争环境是比较健康的,其他的好点的企业就是和上面一个死样子,差的企业就是直接卷亏损,真的到了不得不反内卷的时候了。

公司目前没有亏,目前大环境大行业反内卷中,未来落地能为这些企业带来希望,但是这个过程必然是有反复的,主要还是到底谁去产能?谁的产能要保?这里面还有很长的博弈要走。

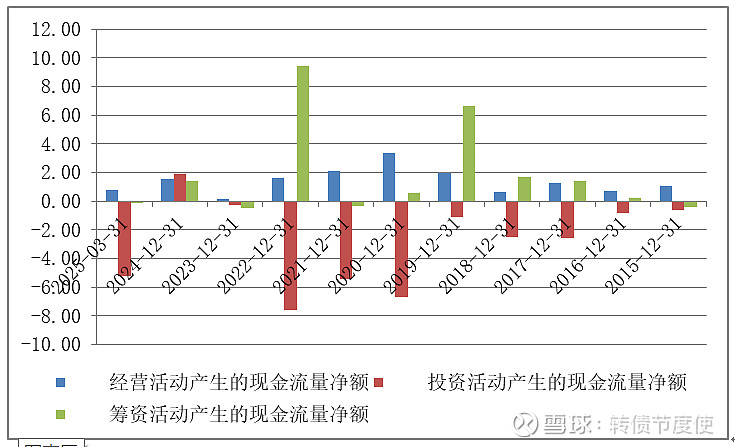

(三)现金流量表

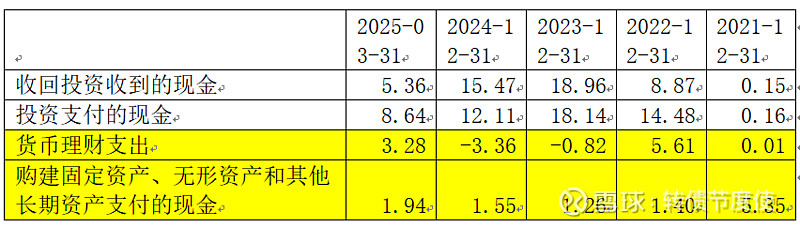

现金流量表看起来不是特别健康,经营活动产生现金流有,说明是有自我造血能力,但是投资活动支出过多,看样子是依靠借款。但是有一个问题是,公司没有体现出来很高的负债率,这里面需要排除筹资活动和投资活动中的活钱理财部分,修正的看现金流量表的情况。

从上表将货币理财支出和构建固定资产支出区分开来,其中货币理财波动很大,近五年净额5亿元左右和资产负债表中的交易性金融资产的数据匹配上了。说明就是货币理财,扣掉这部分看,也只剩下了固定资产构建部分,这部分还可以,不是特别多,1年亿元。

经营活动获得的这部分资金也能覆盖住了,修正一下看,其实还行。

最后看看筹资这部分,筹资支出的要么是分红,要么是还款,没有什么可说的。就看流入是什么东西。

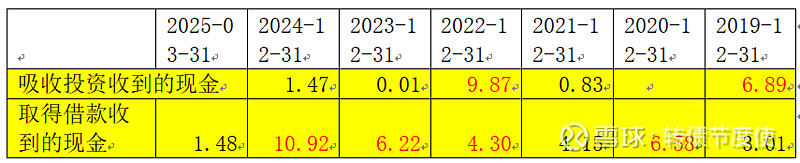

吸收投资收到现金主要就是股权融资部分,转债和短期借款都在取得借款收到的现金,从近5年筹资活动现金的净流入数据上看,筹资活动产生的现金净流入数据之和,就是19亿元,和公司存量债务差不多,说明三张报表对应关系没有问题。

然而有一个需要注意的点就是公司借的短期借款多,但是现金等价物也很多,这种存贷双高的企业,容易出现什么都对的上,但是现金并不实际存在的问题。

那么如何才能验证这个事情呢,就是看财务费用科目数据如果是负数,说明公司活钱理财收益高于借款,这样保持高额现金去理财,并且多借款是一个合理行为,否则难以解释。

这个地方我们看到财务费用科目是拖累利润的,2024年有4000万财务费用,而现金流量表补充资料中,也能看到有4400万的财务费用支出,说明公司现金不去还掉借款是一种不太合理的行为。

值得商榷。

从这个角度上看,不买或者至少不重仓吧,因为我觉得公司的行为不太合理。

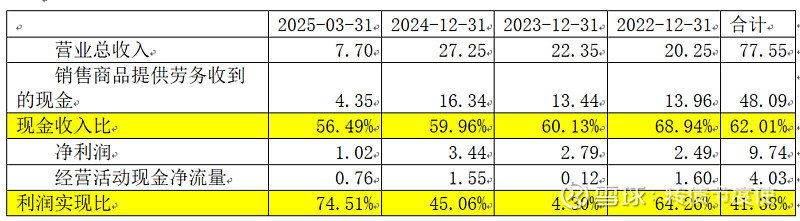

最后看一下现金收付质量吧。

收付实现水平一般,这也证明了公司应收账款很多是什么原因,就是产品卖出去了,有一部分收不上来。

营业收入的实现质量也不行,但是并不代表真的不行,这里面肯定有一些是背书开票造成的,这个企业主要看利润实现比,利润实现比只有41%,说明公司能够造血,但是付出的代价也蛮大的。

虽然公司财务质量我是有疑问的,但是也并不是说公司就完全不能碰,转债就是分散风险投很多,这个别重仓,短期玩玩还行。