【显微镜下的转债】-防守5-精工转债和精工钢构价值分析

$精工转债(SH110086)$ $精工钢构(SH600496)$

前情回顾:目前是攻击性转债向防守型转债切换的最好时机,而防守型转债要特别小心资质,因为毕竟价格低要么就是条款不好,要么就是资质不好,要排除掉有雷的转债,毕竟防守,安全才是第一位的。

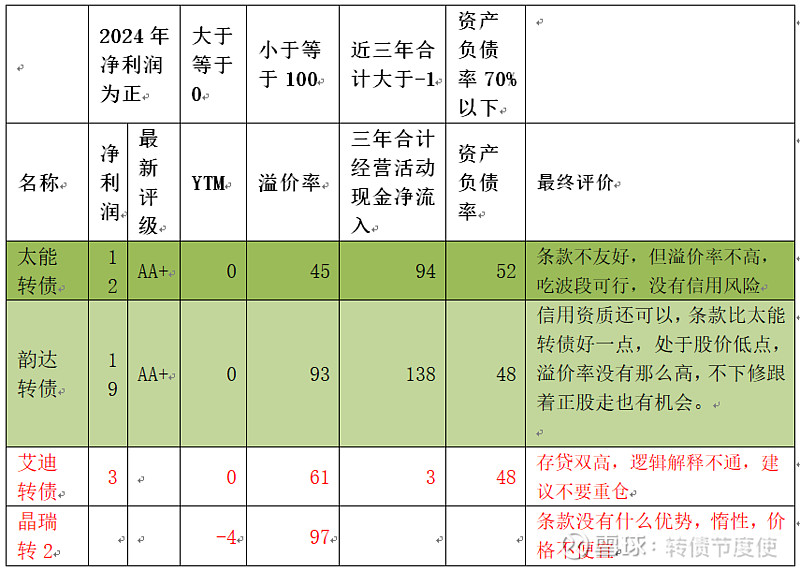

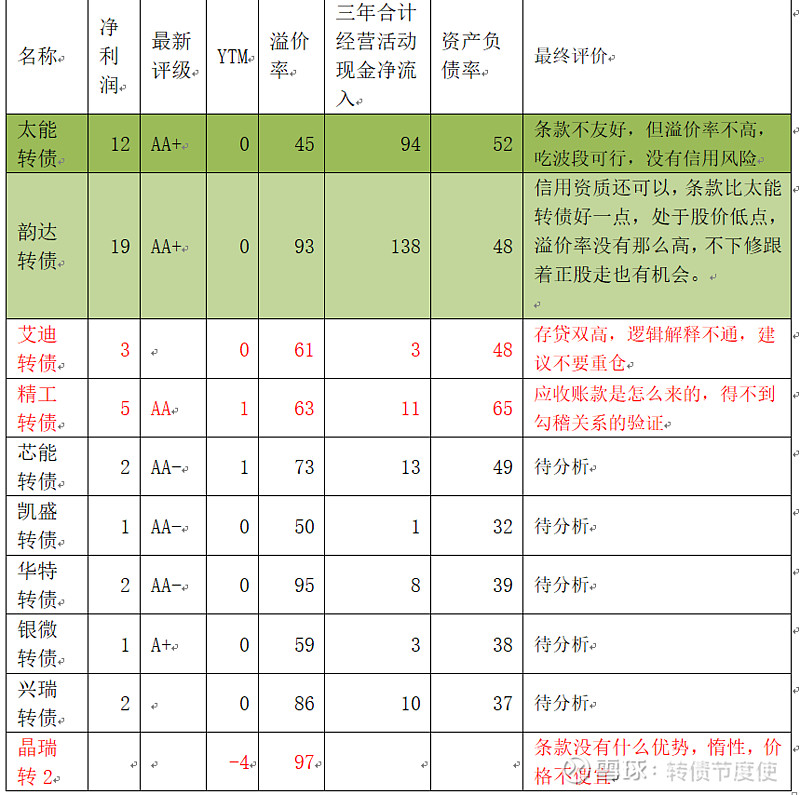

前期通过数据筛选,选出了太能转债、韵达转债、艾迪转债、精工转债、芯能转债、凯盛转债、华特转债、银微转债、兴瑞转债、晶瑞转2,以上筛选标准为2024年净利润为正,YTM接近正负0,溢价率100%之下,三年合计经营活动现金净流入大于-1亿元,资产负债率70%以下,净利润没有连续三年下滑和应收账款高速增长的转债,目前分析了四个,以下四个的结论如下,如果想知道分析细节,建议看往期文字。

现在分析第五个转债精工转债:

一、条款分析

1、YTM接近正负0。

2、溢价率60%,仍然具有一定的股性。

3、剩余年限2.73年,到了想解决问题的年份。

4、PB是0.77倍,没有下修的限制条款,随便修。

5、正股价格从PB角度属于历史低位,但是PE目前是50%分位数的样子。

6、余额20亿元,额度大,没有妖性。

7、下修历史:没有下修过。

这个条款还可以吧。一般,也不是不能忍,至少没有下修限制,就已经不错了。

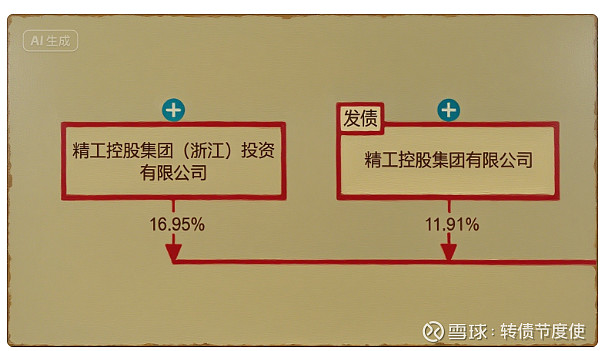

二、股东情况

公司股东嵌套的有点厉害,最大两个股东精工集团(浙江)和精工集团往上面倒腾是方朝阳,而且还要往上倒腾好几层,股权持有比例并不高。因为层层嵌套,所以股权控制力度也不强。

方朝阳间接持股比例28%,都没有超过30%,况且还是层层嵌套,这个股东结构我不是很看好。

三、行业情况

我国钢结构建筑行业集中度较低,市场竞争较为激烈,目前钢结构企业大致分为三类,一是以建设施工工程总承包为核心业务,钢结构制造主要为系统内部所用的大型央企,如中建科工集团有限公司、中冶(上海)钢结构科技有限公司等;二是钢结构产品制造、钢结构建筑工程承包等为主业的民营企业,如精工钢构、杭萧钢构股份有限公司、安徽鸿路钢结构(集团)股份有限公司;三是中小型钢结构制造企业。预计未来随着钢结构技术标准、行业规范的完善以及环保严监管政策不断落实,中小企业竞争压力将会加大,钢结构建筑市场将逐步向头部企业集中。

竞争激烈,同时主要是建筑行业使用,行业竞争格局不好。

未来不知道会不会越来越不好,感觉起来的可能性大。

四、经营情况

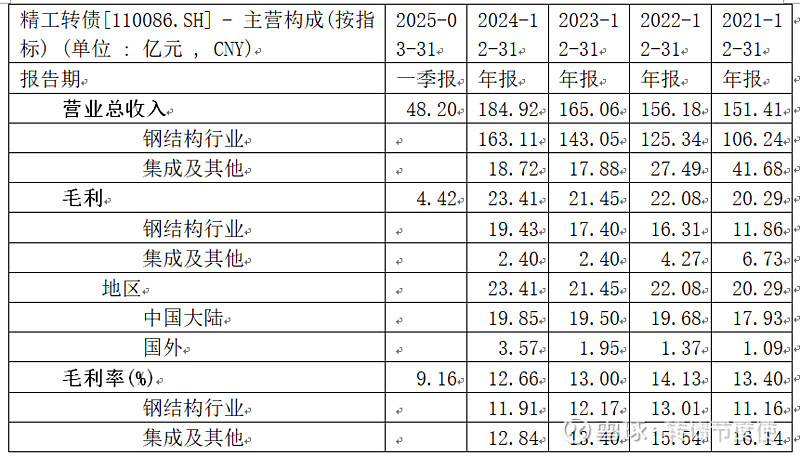

公司收入来自钢结构的收入,集成也就是集成的建筑,收入连年增长,公司毛利率也能保持在13%左右,这个让人很意外。

公司国外产生的利润只占利润占比的很小一部分。也许贸易战对其影响不大吧。

五、财务状况

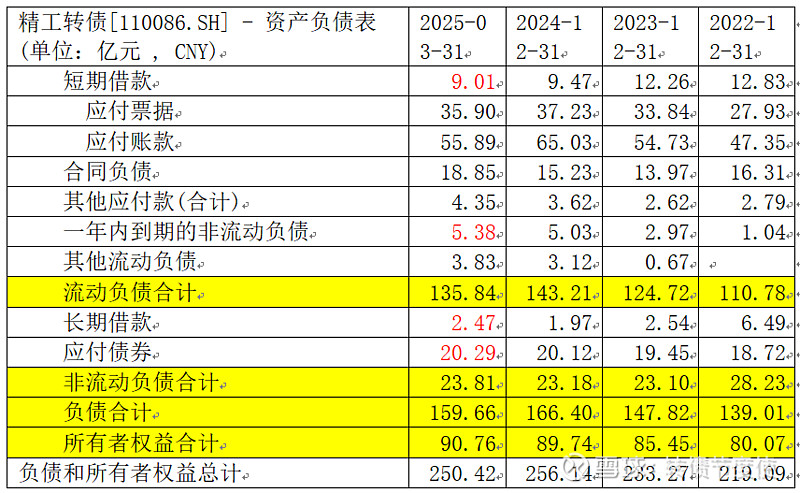

(一)资产负债表

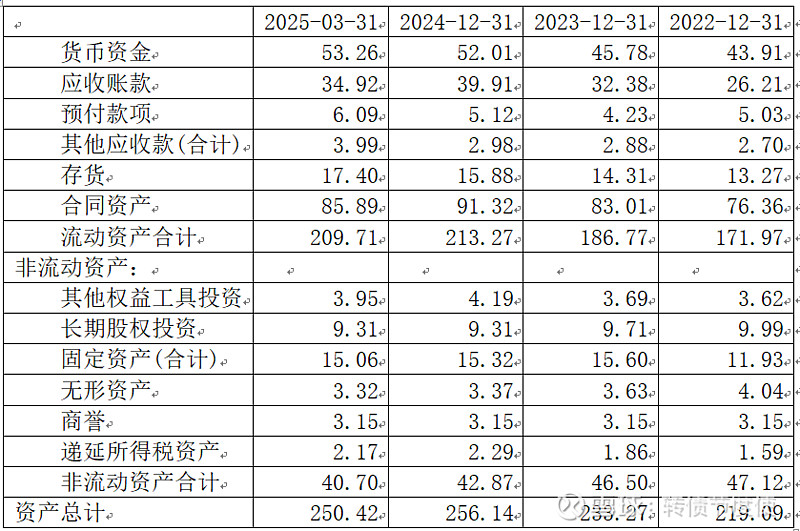

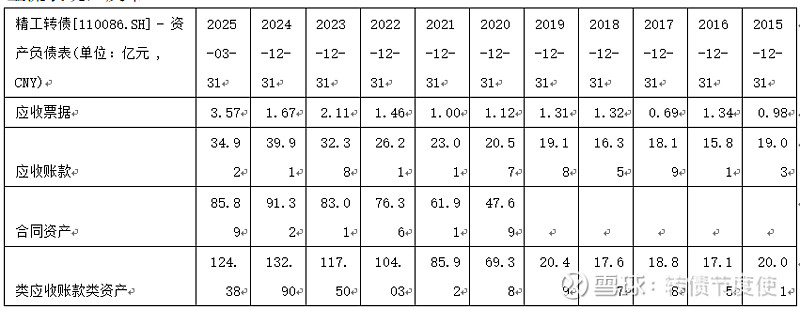

货币资金2024年为50亿元,看着挺多,但是其实真正能够动用的货币现金并不多,2024年底只有20亿元不到,剩下的30亿元都是履约保证金之类的东西。

应收账款有40亿元,这里面估计坏账不少。

存货不多,但是合同资产的规模有80亿元,合同资产90亿元,这个合同资产就是根据最新规则弄出来的一个资产,理解为应收账款就好了。从公司流动资产的构成上看,我认为公司的流动资产质量不行,预测公司的现金流量表质量应该是不太行的。咱们一边分析一边看吧。

非流动资产里面主要就是固定资产,也就是厂房什么的,其他的占比都很小了,没有什么分析的必要,厂房和设备15亿元,整体看还可以吧,不会产生太多折旧的。

整体看,公司流动资产的构成太差了,120亿元的类应收账款类科目。

如果还有哪位读者不理解为什么应收账款有120亿元,我来解释一下2024年应收账款39.9亿元和合同资产91.3亿元两个科目之间的差别。

【合同资产是新收入准则下的新科目,用于反映企业与客户之间基于合同条款而形成的收款权利。该权利的实现受到除时间流逝外的其他因素的影响,如合同中的其他履约义务、客户的付款条件等。合同资产除了信用风险外,还可能承担其他风险,如履约风险等。

应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务无条件收取合同对价的权利。它是伴随企业的销售行为发生而形成的一项债权。】

也就是说合同资产还不如应收账款呢,公司这种东西有120亿元,这现金流量表估计是真好不了了。

公司短期借款并不是特别多,现金覆盖的了,长期的除了一点点的长期借款外,都是转债,这个企业肯定是不还的。

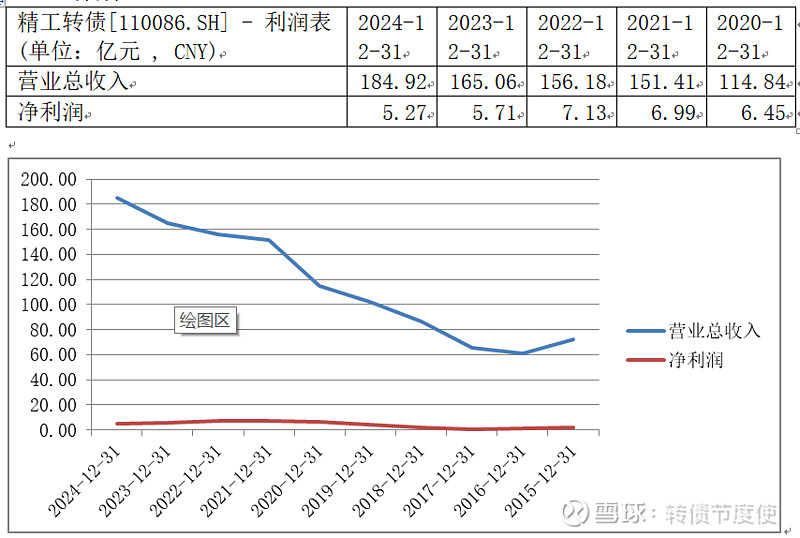

(二)利润表

公司营业收入快速增长,但是增收不增利,原因也是整体大行业不行。

再看一下具体原因吧。

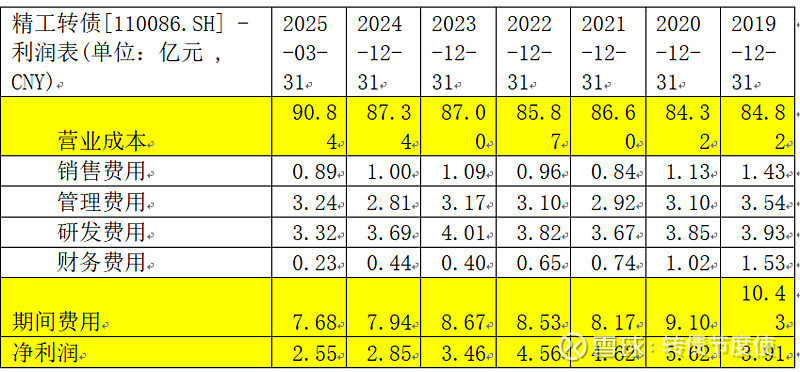

下面用百分比法来计算:

直接生产成本(营业成本)疫情前达到了85%了,已经很高了,之后每增长一点点都是非常要命的,结果到2025年3月底竟然增加到了90%,公司在行业中处于绝对的劣势。

期间费用控制的不错,主要还是收入大幅增长摊薄造成的。

和之前几个企业一样,直接生产成本大增,通过做大收入摊薄费用,艰难求生。

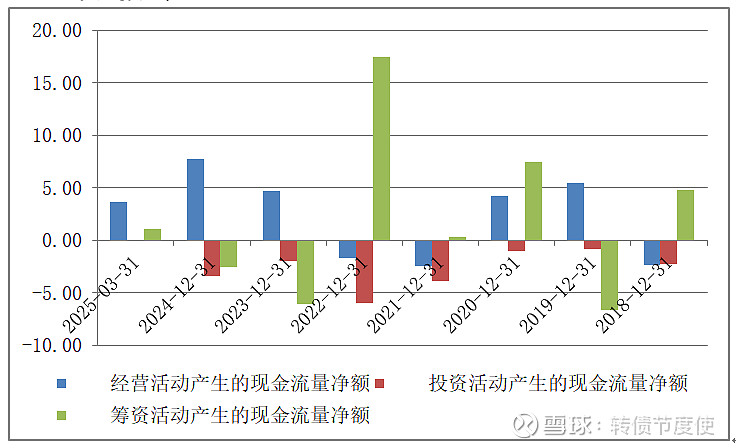

(三)现金流量表

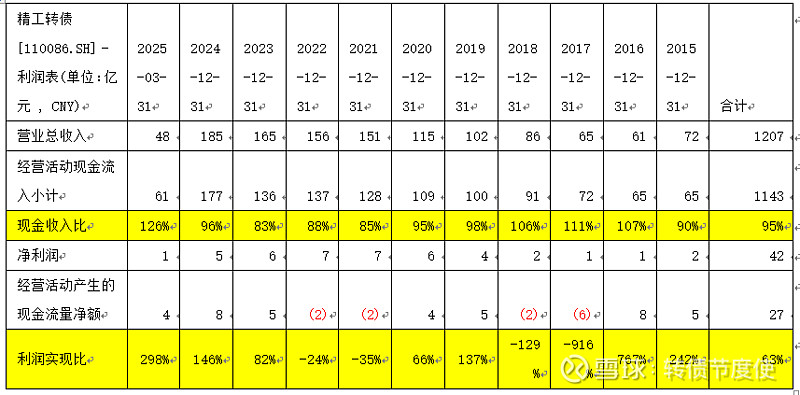

现金流量表表现出来了的情况是虽然利润年年有,但是现金流却不是年年正,但是仍然比我预测的好很多。

投资活动年年支出,基本靠筹资。

2022年大规模筹资,来自于发行可转债,其他年份有有借有还,看起来还可以。

从现金流量表上看,资产负债表上巨大的应收账款,并没有现金流量表上面留下过多的痕迹。

按道理来讲大规模的应收账款一定伴随着非常高的债务,因为做这么多工程肯定要要很多的钱,而且这钱,公司估计是出不起的,因为公司干工程没收到钱呢,只能借钱,可是公司又没有那么多借贷,这个真的不是特别合乎逻辑。

需要看一下现金流量表与利润表匹配情况,最终确定原因:

公司现金收入比很高,十年合计达到了95%,那么百亿的应收账款真的不知道怎么出来的了.....

利润实现比也是超级高。达到了63%。

最后再看一眼这个类应收账款类的资产,竟然有百亿元,而且从来没有下降的趋势,结合现金流表现,反常....

我无法解释。

我觉得看不懂,所以我让贤了。

低价转债的财务报表看不懂概率确实还是挺高的,要么怎么便宜呢,市场大部分时候定价还是准确的。

到现在写了这么多,也没有几个粉丝,为什么还要写呢?

因为这些文字指导我自己投资的价值更大。看的人多了反而不妙,但是不写出来我自己会忘记当时为什么选这个转债,姑且您理解为我自己的笔记,然后还能跟更专业的人士交流心得,如果您有更多想法与我交流,能看到这里我相信都认真琢磨转债的人,希望能与你交流,共同提高,送我玫瑰,手留余香。

昨日凯盛大爆发,泼天富贵,可惜因为还没有来得及深入分析,只是建了不多仓位,产能不足,怨不得别人。

再接再厉。