【显微镜下的转债】防守7-凯盛转债和凯盛新材价值分析

$凯盛新材(SZ301069)$ $凯盛转债(SZ123233)$

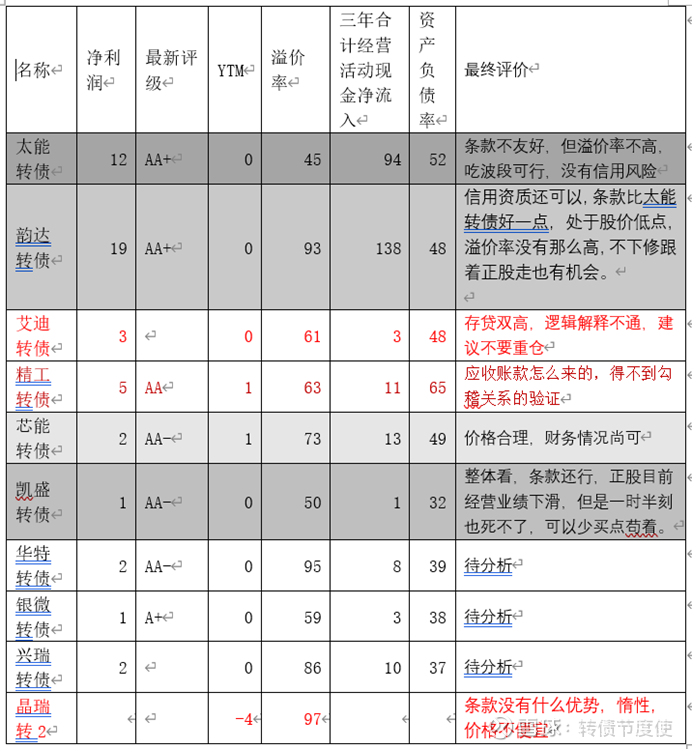

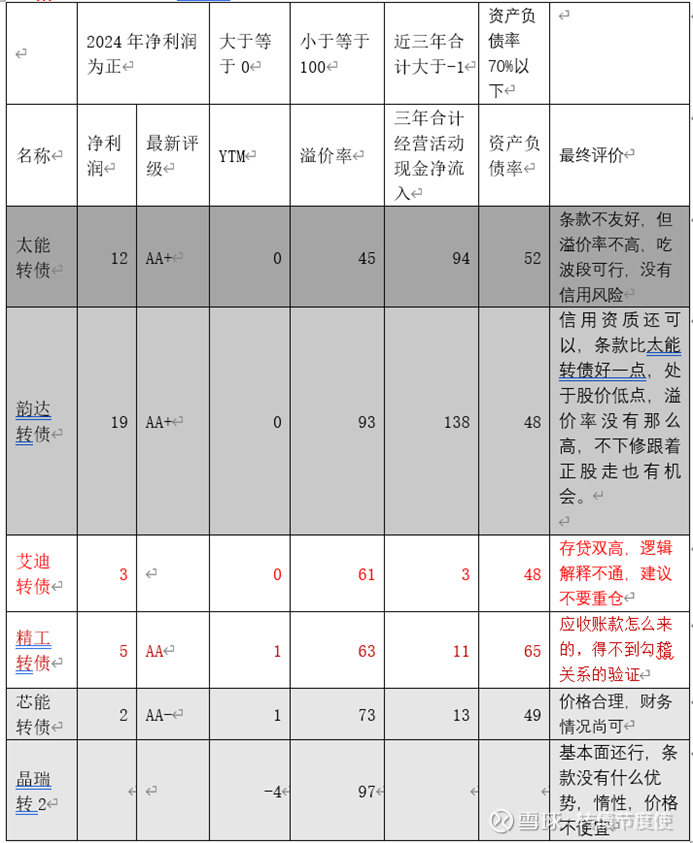

之前分析了6个防守型的转债了,其中三个仍然具有一定投资价值,三个要么价格高,要么就是财务报表中有对应不上地方,其中精工和艾迪是有财务问题的,绝对不投,晶瑞转2要看价格,具体总结如下。第七个转债,我们来分析凯盛转债和凯盛新材,这个转债已经吃过一拨了,希望还有机会再吃一拨吧。先看看成色:

一、 条款分析

1、 YTM接近-3%,对于我个人来讲盈利的空间不大了,等着继续跌。

2、 溢价率24%,股性较强。

3、 剩余年限4年,不着急解决问题。

4、 PE估值较高:

5、 余额6.5亿元,额度大,没有妖性。

6、 下修历史:没有下修过。

7、 公司是全球最大的氯化亚砜生产企业、国内芳纶聚合单体行业领先企业及全球第三家实现聚醚酮酮产业化的生产企业。这些东西都是各种产品的中间体。氯化亚砜用于农业、医药、染料。芳纶用于防弹材料、新能源汽车电机。聚醚酮酮用于制造半导体设备等。

8、 特殊条款排查:比例为70%、85%和130%,没有特殊条款,有下修不得低于净资产的条款。目前PB5.8倍,空间大,下修限制无所谓。

条款不错,再跌跌性价比就出来了。

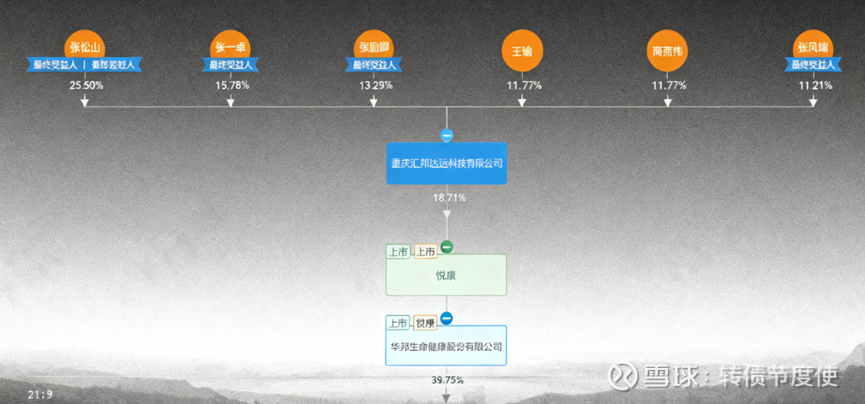

二、 股东情况

控股股东是华邦生命,华邦生命的实际控制人是张家,控制力度一般。

看一下减持历史:小股东一直在减持,张家人看着没有,华邦生命2023年以来没有减持,2025年中报分给华邦健康信托财产专户6000万股,实际上没有减持,2025年7月22日又增持4000万股。总体来看,还可以。

出现违规情况:有一些合同纠纷,没有看到董监高违规的情况。

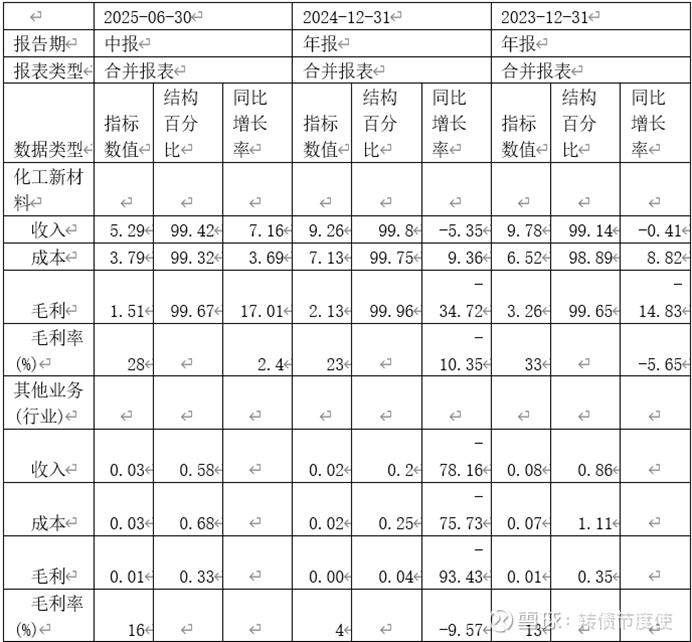

三、 经营情况和行业状况

公司这几年肯定是很难受的,毛利水平是连年下滑的,还是卷的太厉害。目前各行业都在卷中,公司绝对是不舒服的,公司氯化亚砜产能占国内产能比重超过25%。。

氯化亚砜是一个很好的氯化剂,是三氯蔗糖的原料,但是目前需求不足,量价齐跌。

公司第二种产品叫芳纶,2024年芳纶国际龙头供应逐步恢复,国内新建项目不断增长,行业竞争激烈,芳纶企业为降低生产成本,压低原材料芳纶聚合单体利润空间。考虑到芳纶下游应用广泛,在国产替代趋势下,芳纶企业扩产提能,有望带动芳纶聚合单体需求上升。

芳纶也是量价齐跌的状态,产能过于过剩了,只要有什么东西我们能够攻克了,基本上就会玩命扩大产能,造成量升价跌或者量价齐跌。

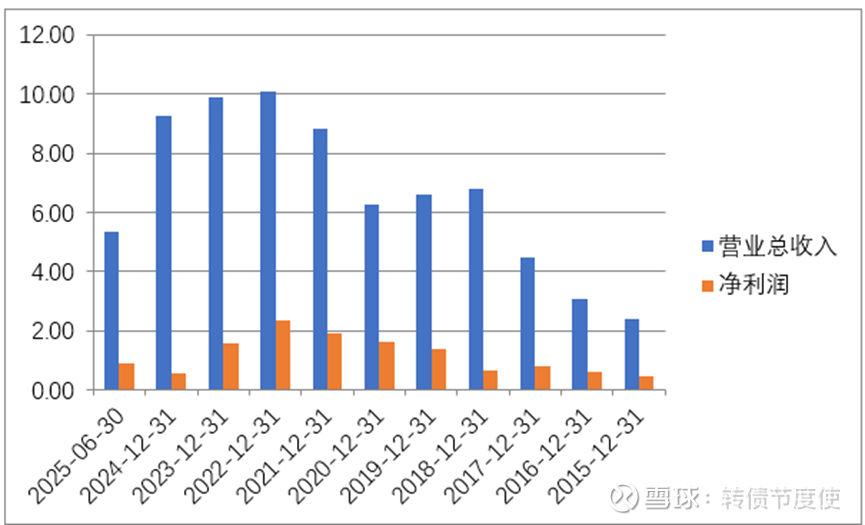

其实看PEband也能看出来了,净利润一直暴跌,然后股价跟不上将利润的跌幅,PE变得很高,公司变得很贵。

四、 财务状况(仅显示1亿元以上的科目)

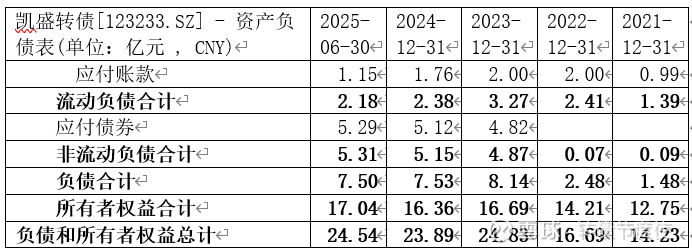

(一)资产负债表

公司的流动资产质量是很好的,有8亿元的现金和交易性金融资产,应收账款和应收账款融资不多,一共4亿元。

固定资产、在建工程、无形资产都是设备土地厂房,一共10亿元,规模不大,折旧拖累不明显。

整体看,公司资产质量挺好的,也就是说明虽然公司的利润逐年下滑,但是因为仍然有利润,没有伤到资产负债表,当盈利能力很差时候,最后会传导到资产负债表,目前暂时还没有。

公司1亿元以上的短期有息债务几乎是没有的,长期的只有一个应付债券,这个就应该是转债了,也不用还,公司的财务弹性非常好。

整体看,虽然公司越来越不能赚钱了,但是仍然没有影响到资产负债表的质量,资产负债表资本结构很好,流动资产和非流动资产的结构也很好,但是如果盈利能力继续下滑,将会伤害到资产负债表的质量。

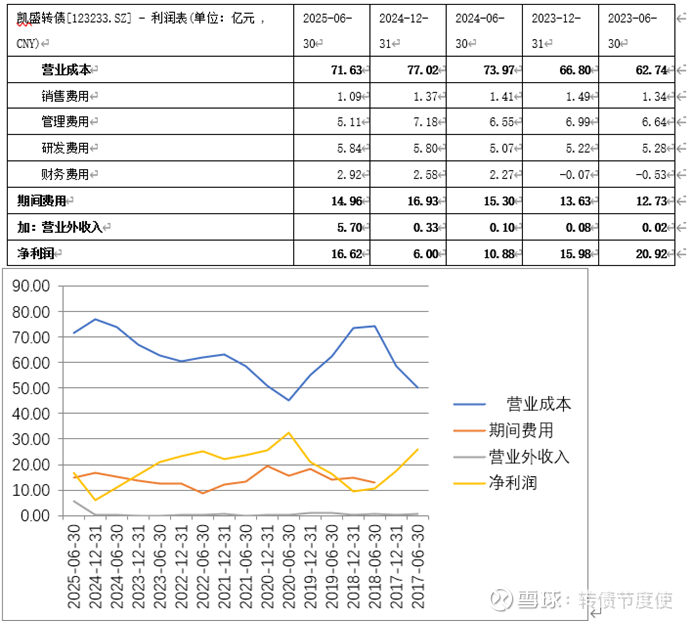

(二)利润表

从趋势上看,公司收入高增,但是由于太卷了,所以盈利水平下滑,而且下滑的幅度还不小,未来说改善,我感觉也很难,卷起来了就难,除非技术进步,但是比别人家技术更强谈何容易。

再看各种成本占百分比情况,了解收入利润无法同步高增的原因:

从图的趋势上看,公司期间费用控制的不错,但是直接生产成本率增长的太快了,造成净利润持续下滑,感觉上2025年1-6月净利润似乎好看,但是其实看到绿色的部分,营业外收入大增造成的,和公司的实际经营关系并不大。

(三)现金流量表

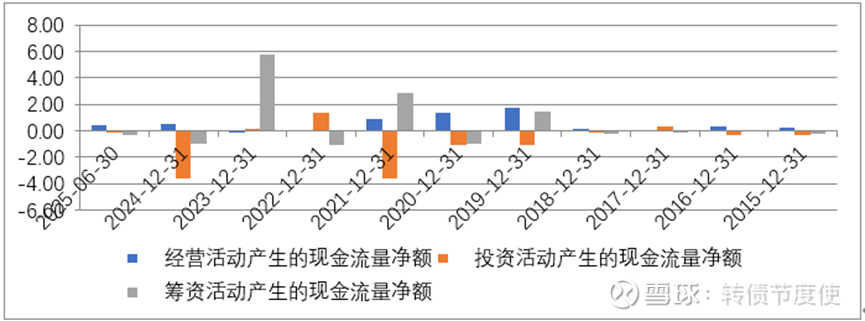

投资规模大,投资的钱都是融来的,筹资活动2023年有一笔很大的,是转债,未来也不用还。

公司的经营活动现金净流入数据逐年下滑,这也印证了公司要走坏的趋势,就是看公司能抗几年吧。

整体看公司财务质量一般,盈利能力已经受到的伤害,但是目前还没有传导到资产质量方面,至少没有传导到资产负债表上面。

最后看一下收入和利润成色,总体看,不怎么样。

这种情况的话,最好是少拿,拿短,炒两拨就走就好了,股价也起不来。

整体看,条款还行,正股目前经营业绩下滑,但是一时半刻也死不了,可以少买点苟着。