【显微镜下的转债】防守8-华特转债和华特气体价值分析

$华特气体(SH688268)$ $华特转债(SH118033)$

这个是防守债的第八个了,最近它涨得比较猛,我之前有一些,慢慢等着到价出售,买的时候很惰性,现在溢价率已经不高了,近期市场整体的溢价率也下来了很多,科技股正股涨幅高于转债。

一、 条款情况

1、 YTM接近正负0%。

2、 溢价率58%,股性还行,但如果能下修一次就行。

3、 剩余年限3.51年,是要解决问题的时间了。

4、 PE估值不是很高,还可以;

5、 余额6.46亿元,额度大,没有妖性。

6、 下修历史:没有下修过。

7、 公司是一家致力于特种气体国产化,打破极大规模集成电路、新型显示面板等高端领域气体材料制约的民族气体厂商,主营业务以特种气体的研发生产及销售为核心,辅以普通工业气体和相关气体设备与工程业务,提供气体一站式综合应用解决方案,行业具有炒作价值。

8、 特殊条款排查:比例为70%、85%和130%,没有特殊条款,没有下修的净资产限制。

条款还行,转债还特别头铁,企业想不想解决问题也就是一念之间。

这种条款的转债一般情况下是不应该选的,头太铁,只能跟着正股上涨强赎,没办法,看看信用水平情况吧。

二、股东情况

实际控制人石平湘、石思慧父女,持股比例达到34%,能够达到实际控制。

减持方面,从2024年以来华弘、华和和华进这些持股平台多次减持套现,2025年中报也持续套现,这三个平台看样子都是华特投资管理有限公司的做法定代表人,持股比例最大的都是石家父女,说明企业也觉得自己的股价可能有点高了吧,或者高管层也是觉得大环境不好,给自己多留点钱,先变现一部分。

违规行为:未发现处罚。

抵质押情况:大股东没有质押。

三、行业分析

行业分析评级报告写的挺好的,摘抄一部分内容:

全球角度来看,集成电路消耗的电子特气占全部电子特气用量的七成以上。2020至2024年,中国集成电路产业规模从0.88万亿元增长至1.43万亿元,年复合增长率达12.8%。我国高端半导体气体仍依赖进口,市场被海外巨头主导。为此,国家和地方陆续出台政策支持工业气体行业发展,以提升自主供应能力。

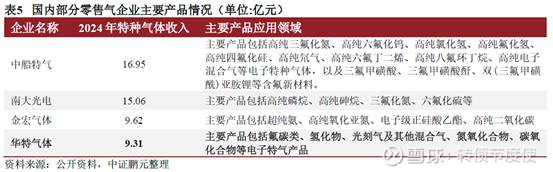

特种气体行业具有一定的准入门槛,国内厂商在细分领域具备一定的竞争优势。特种气体领域面临技术、资质和人才壁垒,需要长期研发积累和快速创新能力以满足半导体等高端客户的严格认证要求。由于外资企业的发展战略主要定位于大型现场制气市场,产品以普通工业气体为主,因此以特种气体为主要产品的零售气市场目前成为了国内企业争夺的焦点,竞争力主要体现在产品品种的丰富程度、品牌影响力、成本优势、配送能力和企业规模等方面的竞争,国内主要的零售气企业包括华特气体(股票代码:688268.SH)、中船特气(股票代码:688146.SH)以及南大光电(股票代码:300346.SZ),由于特气产品种类繁多,各企业均在不同的细分领域拥有一定的竞争优势。

近年来气体原材料市场供需格局变化很大,未来需持续关注原材料价格波动对气体公司经营业绩的影响非稀有气体方面, 2024年氧气、氮气等工业气体市场价格整体呈先涨后稳趋势,具体而言年初工业气体市场价格环比回升,但同比仍有所下降,6月化工厂检修旺季带动液氮、液氧等普通工业气体外采需求,市场价格小幅回调后转为增长态势,8月高温天气导致空分装置开工率降低,供应局部紧张,氮气等普通工业气体市场价格进一步被抬升。稀有气体方面,全球稀有气体市场经历了供需失衡、价格大幅波动及逐步企稳的过程后,2024年年初,主要气体原材料市场价格回落,但受产能扩张、半导体需求变化、地缘政治等多重因素影响,2024年,氪、氙、氖等主要稀有气体价格整体呈现上涨趋势,短期内市场供需格局变化很大,可能会对气体公司成本控制形成一定的压力。

四、公司经营情况分析

公司年报的业务板块被切的很碎,没有办法区别哪些些是普通气体,哪些是特气,所以就只好一起来看了,评级报告里面有一个重新分类。

(图片来自评级报告)

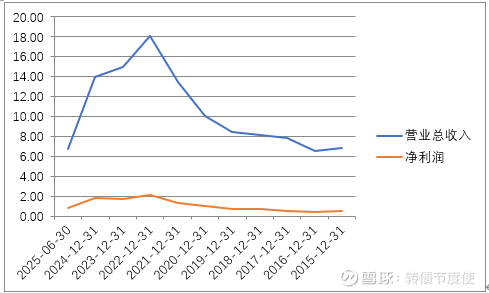

这个图就是从评级报告中摘出来的,就比较清楚普通气体和特殊气体之间占比是什么情况了。评级报告里面这个东西只能看出来占比,但是不能反映出趋势来。特种气体的占比达到了70%,说明公司还有一定技术实力的。收入和利润的趋势情况要看近十年的收入和净利润数据情况。

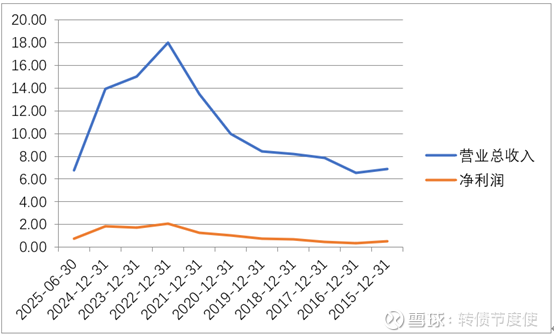

公司的收入增长很快,但是利润水平一直不高,还是产品低端了一些,估计净利润率不会很高的,不然红色线早就起来了。

公司收入经历了一个大幅上涨大幅下滑的过程,主要是光伏不行了,氟碳类、光刻及其他混合气毛利率水平均有所下降,公司也是受大环境影响最大的一个产业。

气体纯化方面,公司是国内首家打破高纯六氟乙烷、高纯三氟甲烷、高纯八氟丙烷、

高纯二氧化碳、高纯一氧化碳、高纯一氧化氮等产品国外垄断的公司,生产的四氟化硅、六氟乙烷、八氟丙烷、一氟甲烷等多种氟碳类产品纯度可高达 99.999%甚至以上。气体混配方面,公司自主研发有Ar/F/Ne、Kr/Ne、Ar/Ne、Kr/F/Ne和 Ar/Ne/Xe 等多款光刻混合气,公司是国内唯一一家同时通过荷兰ASML公司和日本GIGAPHOTON株式会社认证的气体公司。

同时,公司境外的利润2024年是3亿元,境内10亿元,公司抗风险能力还行吧。

这个结构已经算不错了。境外的影响已经不算大了。

公司看这个情况是有一定技术实力的,但是明显竞争实力并不领先。

五、财务状况

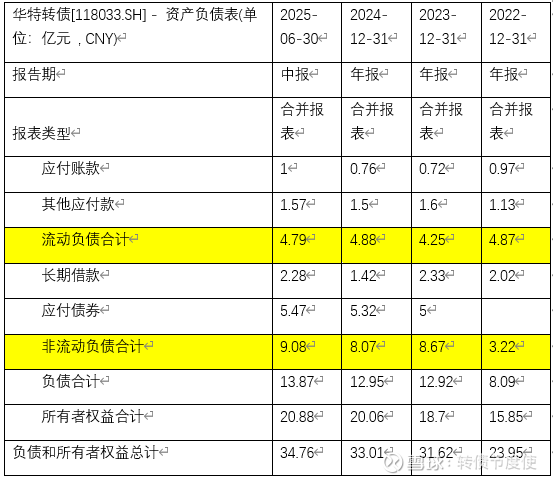

(一) 资产负债表

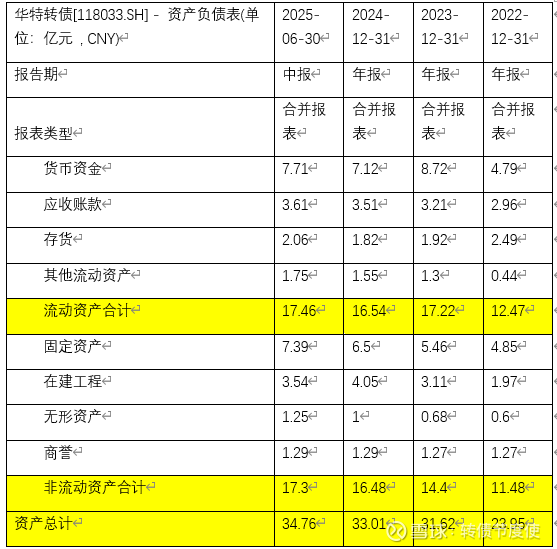

公司的货币资金很多,如果要看有没有受限就要再看现金流量表中的现金及现金等价物,2025年6月为7.51亿元,基本上和货币现金是一样的,这样还可以,基本上钱都是可以动用的。应收账款不多,而且只是缓慢增长,挺好的。存货2亿元,规模不大。其他流动资产就是各种的预缴的税金,这个没什么可说的。

公司流动资产的结构挺好的。

非流动资产的方面固定资产、在建工程、无形资产这些东西,正在产生折旧摊销或者马上要产生折旧,这些折旧摊销拖累净利润的投资有12亿元,看着还可以。商誉1亿元左右,不多。非流动资产的质量也还可以吧。

有见过商誉几十亿的,那种就不要碰了,没有什么意义。

短期有息债务没有超过1亿元的,长期的有长期借款和应付债券两种,这两种加起来8亿元,其中应付债券都是转债,企业不想还就可以不还,赶快下修。

公司财务弹性不错。

所有者权益21亿元,公司负债14亿元,公司债务负担不重,所有者权益里面也没有名股实债,挺清爽的。

整体看,公司资产负债表看着挺不错的,资产负债占比很合理。

(二)利润表

公司收入利润对比的绝对值上面经营的部分已经描述过了,这里就不在描述了。

再分析一下半年报数据情况,看看正常不正常:

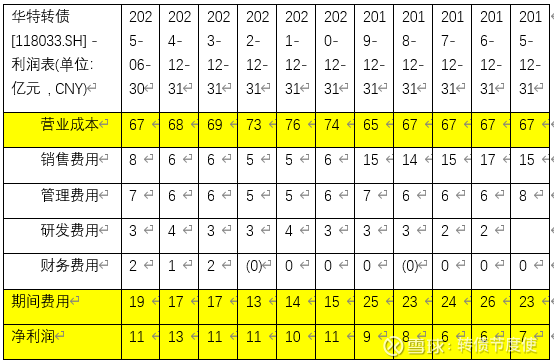

这个是历年半年报净利润和收入对比情况,感觉还行,没有什么异常。最后看一下百分比法利润表:

公司比较难能可贵的是直接生产成本率没有发生太大的变化,这么多年一直在60-70%之间,期间费用控制的也还可以,净利润保持在10%左右,基本上也还可以了,相比之前分析的那么多正股,增收不增利,这个已经是非常不错的了。

果然公司净利润率水平不高,不然的话收入那么大幅度的增长,公司净利润增长幅度不明显,不过已经不错了,这几年没跌已经表明公司的技术水平还可以。

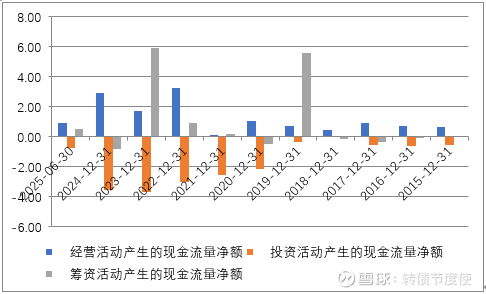

(三)现金流量表

公司的经营活动现金净流入是一直都有的,说明业务能够实际产生现金,每年都有投资支出,更新设备和扩大产能,而借款只有2019和2023年两年支出大,其中主要是转债借款。公司投资支出大,但是主要扩张支出的钱来自自己经营积累的现金流入,这个样貌的现金流是比较优质的。

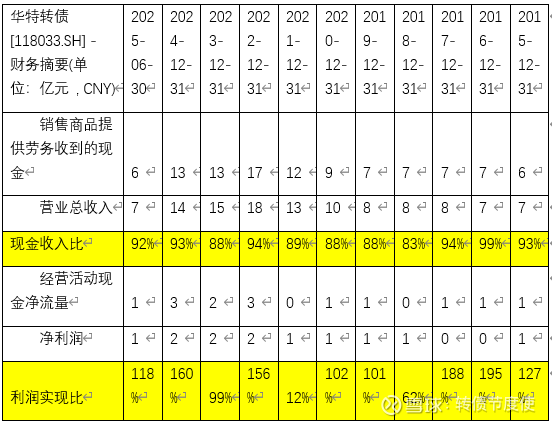

再看一下现金收入比和利润实现比情况,了解公司收入和净利润的成色:

现金收入比不足,但是利润基本上都是能够实现的,说明公司有一定的欠收,但是确认利润并不激进。

总体看,公司资质是比较优质的。条款也还凑合,可以逢低买入,目前涨了比较多了,看看给不给机会吧。

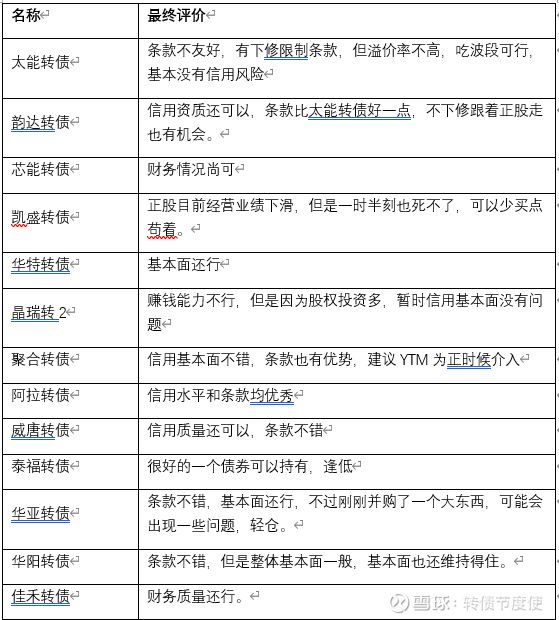

目前,进攻和防守债已经都分析了很多,我的分析对于逢低买入的时间点可能参考建议不大,这个我自己会看着YTM接近正负0去灵活操作,不会天天汇报给大家,我的文章和表主要还是帮助大家看企业基本面,买一个心里踏实,总结一下目前已经看过的转债,信用基本面通过的我都写的评论,空白的说明我没有买,不能说人家不通过吧,因为这样说没准哪天就收到律师函了,谁知道哪天看的人多了会出现什么,还是保护好自己吧:

信用水平通过的情况:

剩下看过的,没太看懂财务逻辑的: