【显微镜下的转债】72小时深入分析李子转债

$李子园(SH605337)$ $李子转债(SH111014)$

一个退休的信用分析老法师,深耕信用债之后转型转债,用信用分析与你交换转债交易策略,各取所长,共同进步。不想交换或者交流的也欢迎来看看。

上一拨已经把防守的转债都过了一遍了,攻击防守转债我认为最大的区别就在于条款方面,主要就是有没有下修过,其他的都会随着市场来回变换,下修代表了不还钱的决心。

李子转债是目前还没有涨起来这拨转债中的第一个分析对象,我们来看看,下面是未来一拨要分析的转债的列表:

一、李子转债条款情况

1、转股溢价率80%,股性弱;

2、剩余年限3.67年;

3、债券余额6亿元,盘面有点大,不好妖;

4、当前年化1%利息;

5、目前的到期收益率为-0.95%;

6、无下修历史;

7、基础条款中下修有净资产限制,且比例为80%,相比标准85%要更加苛刻。回售和赎回没有特殊条款;

8、PB目前3倍,净资产限制对它影响不大。

从条款上看,没有特别坏,但是也谈不上好。而且从条款设计上就注定了,公司不想下修的态度,但是好不容易借来的钱,要还吗,估计能不还还是不还的好吧。

二、股东情况

实际控制人为李国平和王旭斌,两个人合计实际持股超过60%,对公司有超强的把控力度。

下面看一下减持的情况,近三年前三大股东没有看到减持的情况。

看一下处罚情况也没有相关处罚,2022年公司发了一个没有处罚的通告,之后没有处罚的报告,我理解就是没有。企查查也有一个不用花钱看是否有处罚的地方,我看了首页也没有发现有,白嫖一把,但是如果企业有问题,就白嫖不了了。

查看了股权质押情况,没有。

公司的实际控制人情况比较好,没有什么槽点可吐。

三、行业情况

行业比较简单,就是甜牛奶。这种调制的乳品恐怕现在是不太受欢迎的,李子园还是在某些地方有一定市场,并不是全国性质的企业,不过7-11是能够买到的。

摘抄一下中原证券的报告看一下整体情况:

自2021年以来,食品饮料行业的营收增速呈现阶梯式下降形态。2025年上半年,食品饮料行业的营收增长进一步放缓。分板块来看,零食、软饮料、调味品、肉制品、啤酒和乳制品录得增长,其中零食和软饮料保持了较快的增长;但是,熟食、保健品、其它酒、预加工食品、白酒和烘焙食品的营收同比减少,其中熟食和保健品的降幅较大。此外,各子板块内部上市公司的营收增长也较为分化。

营收增长放缓同时伴随着存货周转率下降,消费不足是动销放缓的主要原因。

近几年来食品饮料的毛利率持续攀升,2024年行至高点,2025年上半年高位回落。我们认为行业毛利率攀升主要来自成本下行,20221H、20231H、20241H行业成本红利突出,成本红利推高了毛利率。成本红利在2024年达到峰值,2025年成本红利消退:2025上半年,食品饮料板块的营业成本增速跑赢了营业收入增速,成本增长快于收入增长意味着在收入增长加剧疲弱的同时,成本压力却开始升高,这也是板块当期毛利率掉头的原因。

近年来上市公司的费用投入发生了较大的变化,反映了企业管理价值观的转变。其中,销售投入相对减少,主要削减了低效的广告投入,部分公司的促销投入也有所减少;此外,上市公司加强内控管理,管理费率显著下降。上市公司对于研发投入始终保持重视,近年来研发费率较为平稳。最后,2025年以来上市公司的利息收入普遍减少,鉴于经济处于利率下行周期,预计这种情况仍将会持续。

在成本红利的作用下,食品饮料板块的盈利指标在2021年后持续走高。但是,由于营收增长放缓带来的负面影响以及成本红利消退,2025年上半年盈利指标高位掉头。考虑到形势仍会延续,我们认为食品饮料板块的盈利指标仍会继续下行。

四、公司经营情况

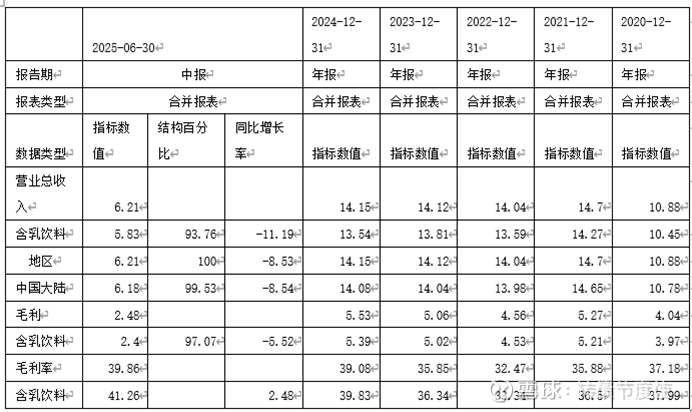

公司甜牛奶收入都在国内产生,还可以,不会受到贸易战的影响。但是因为它做的是那种高糖饮料,所以含乳饮料营收是下滑的,产能利用率也是66%(数据来源:九州商业观察,新浪,万得),还有15.8亿元的在建工程要消化,云南二期项目也搁浅了(来源:公司公告),公司现状看着收入稳定,利润率稳定,但并不代表未来也会一直稳定,2025年上半年就不是特别理想的情况。

2025年上半年,核心市场华东、华中收入分别下滑了8%和7%,经销商减少了400多家,渠道网络萎缩的很厉害,必须要特别关注。(数据来源:九州观察,新浪,万得)

这也是能够理解的,毕竟李子园是那种调味的奶,大家现在已经不是很喜欢那种feel了,完全完全是可以理解的。

不过看这个状态,公司也不是特别可能直接就挂掉了,还是能够挺好一阵子的。反正咱们最多也就是持有到期,这种收入利润情况,没有成长性,但是也过关的。

另外,昨天写完买了一瓶喝了一下,说是低糖的,但是还是很甜很甜的。感觉不是特别符合新人类审美。估计是公司也没有奶源,不然直接做奶,而不是还原乳,才是方向。

看看财务和经营情况的对比关系有什么矛盾的地方吧。

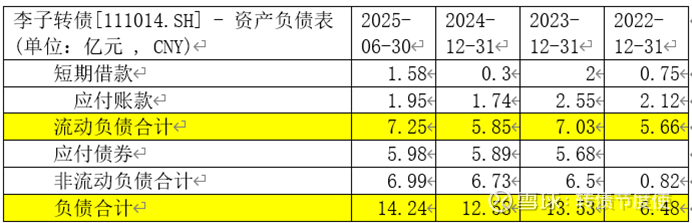

五、财务情况(只分析余额1亿元以上科目)

(一)资产负债表

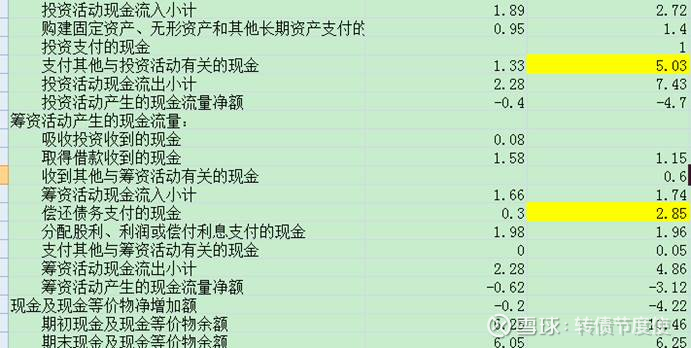

公司货币资金2023年达到高峰之后下降了,从资产负债表中资产积累方面看,应该是有1亿元成为了其他权益工具投资。剩下不知道哪里去了。需要到现金流量表中找答案。

当年现金流流出大的两项一个是支付其他与投资活动有关的现金5亿元(可能对应资产负债表上面的其他权益工具+其他流动资产),一个是偿还债务支付的现金2.85亿元,偿还债务这个是可以理解的。支付其他与投资活动有关的现金5亿元这个一下判断不出来,目前是猜测。

不过从静态的货币资金量看还可以了。现金流量表中现金和现金等价物上看也有6亿元,虽然货币资金下降的原因还没有办法搞的很明白,但是这个静态货币资金量已经算还可以的了。

其他的流动资产科目中,主要是存货(2亿元)、一年内到期的非流动资产(1亿元大额存单)、其他流动资产(1亿元的税费)三个,应收账款类资产没超过1亿元,说明公司先款后货的,整体看,公司流动资产的结构是不错的。

再看非流动资产吧,非流动资产中厂房设备11亿元(固定资产、在建工程、无形资产),其他还有其他权益工具1亿元和其他非流动资产5亿元,我们来看一下都是什么东西。

其中其他权益工具是对广东润惠科技的投资1亿元,这个不知道是一个纯投资还是明股实债的东西。这种科目很少见到。其他流动资产资产都是大额存单。

目前看,货币资金减少的原因也有了解释,2023年偿还债务支付3亿元,然后剩下的投了一个广东润惠科技的投资1亿元,存了大额存单3亿元,那么就和货币资金减少的量一致了。

这下充分分析下来,公司资产就没有什么有疑问的科目,而且公司也不是特别重资产投资,10亿元的厂房设备搞生产,也不会产生过多折旧,不会严重拖累业绩,而且这么多年厂房设备量也增长不多,公司没有盲目去扩张。

公司负债方面短期借款很少,公司有息债务基本上都是应付债券,也就是转债,公司必须要还的钱很少。

所有者权益方面2025年6月30日是16亿元,都是正常科目。

公司资产负债结构挺好的,没有解释不清楚的科目。

(二)利润表

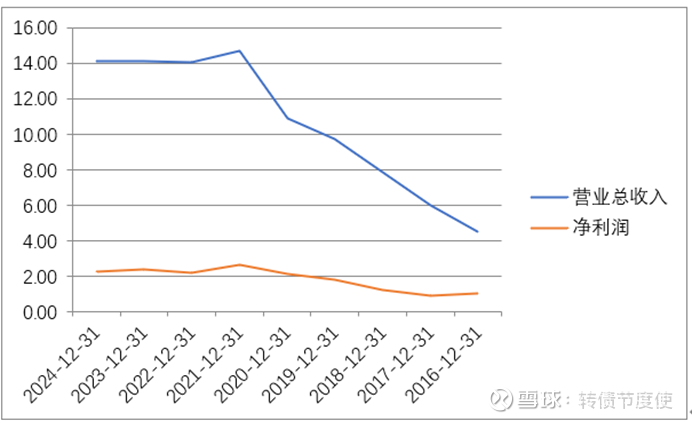

公司利润表中营业总收入攀升到14亿元左右就没有增长空间了,净利润也是到2亿元就一直不动了,不过已经不错了,没亏就行了。

这样的状态就不用再观察期间费用率情况了,因为其实盈利一直很稳定。

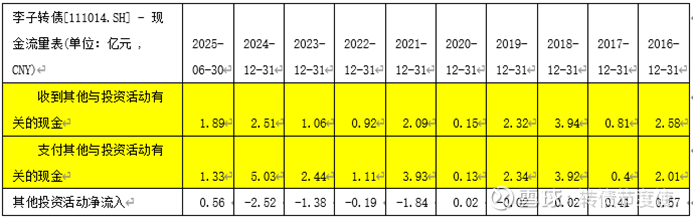

(三)现金流量表

经营活动现金流一直是正数,说明公司是有一定自我造血能力的。

投资活动和筹资活动数据中,其中投资活动都是大幅度流出状态,但是公司厂房设备没有大幅度增长,可能都形成了大额存单了。需要区分来看。

首先,其他与投资活动有关净流入大部分都是大额存单的支出和收回。

公司其他活动净流出部分其他与投资活动有关的现金的数据,这里面看到都是大额存单申购赎回的东西。这部分需要剔除出去看实际的投资活动流出。

公司投资活动现金净流调整后实际数据是超不过2亿元,这个和设备更新频率也比较符合。

筹资活动方面,公司2023和2021都有大额的流入,2021年是股权方面融资,2023年是转债,并不实际增加债务,除非李子想还钱,我觉得不会的。

整体看,现金流方面公司经营活动现金流入是能够支持设备投资的,公司又做了很多股权融资,钱花不了就放大额存单了。

公司一副钱多,没地方投资的感觉。对于一个股票不是好事情,但是对于一个转债标的还是挺好的。

整体看,公司财务质量还行,买个转债拿着挺好,但是如果买正股,没什么成长性。

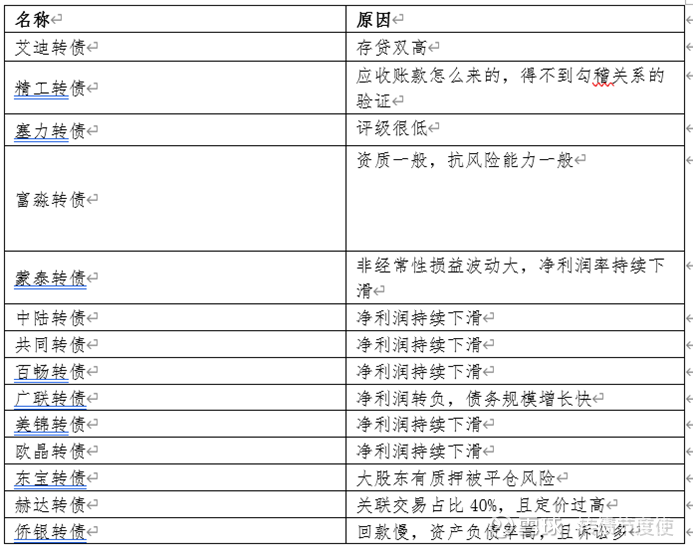

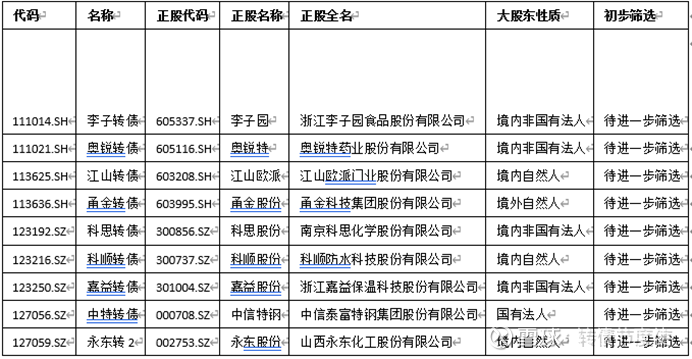

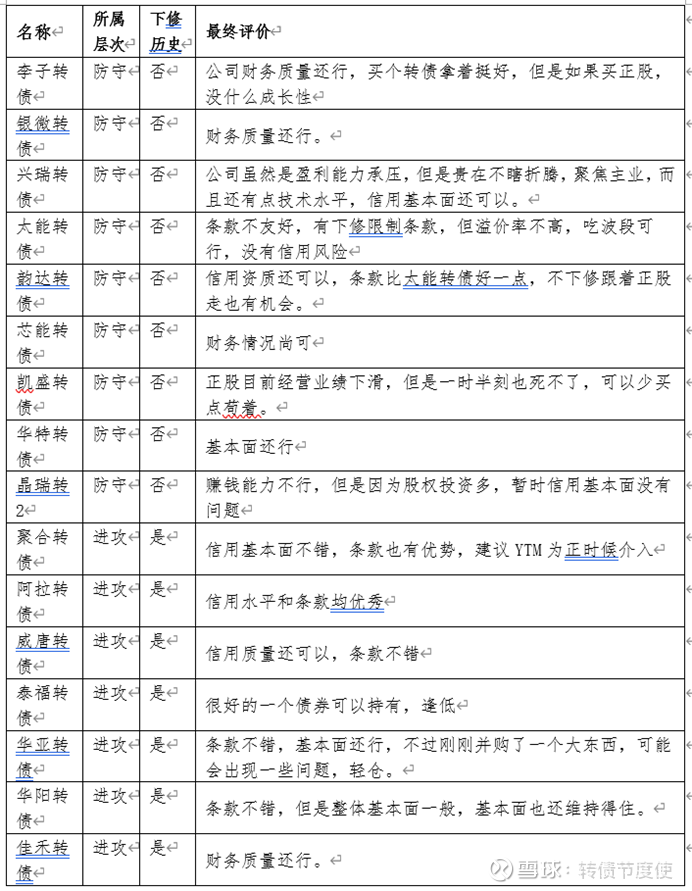

分析完了这么多了,李子园也是信用面过关的,最后再列一遍目前过关和没过关转债情况:

目前信用水平通过的转债:

信用水平不通过的转债: