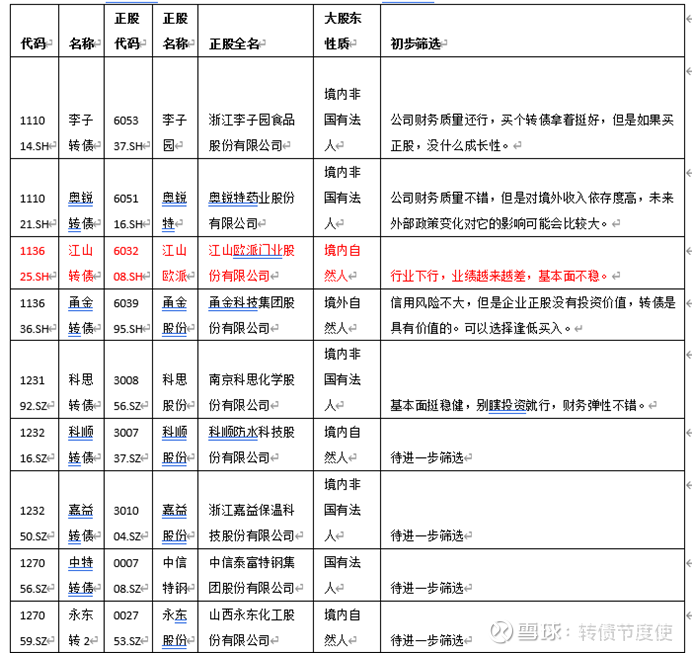

【显微镜下的转债】72小时科顺转债价值分析

$科顺转债(SZ123216)$ $科顺股份(SZ300737)$

信用评级退休老兵,与大家一起交流单个转债信用风险,请多提宝贵意见。

这拨分析的转债已经有五个,本次将分析第六个转债科顺转债。

一、 科顺转债条款情况

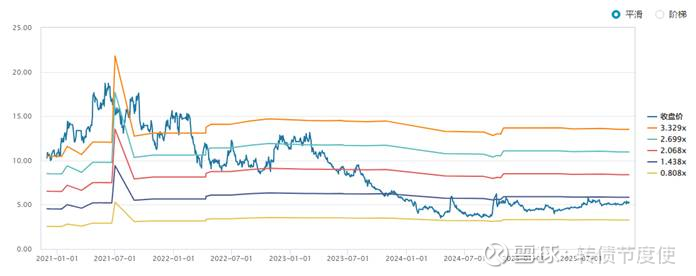

1、 转股溢价率54%,股性较强;

2、剩余年限3.68年,有大把机会促转股;

3、债券余额21.98亿元,盘面太大,不好拉,柚子应该是没有什么兴趣的,而且集中到期的风险过高了;

4、当前票息1%,这个当期利息还行,公司应该还是希望赶快转股的;

5、目前的到期收益率为0%,目前价格刚刚好;

6、有下修历史,2024年5月从10元下修到了7;

7、行权条款:下修、回售和赎回三个的比例为85%、70%和130%,有下修净资产限制条款,需要看公司PB目前状态。

8、正股科顺股份,PB的估值也非常低,公司恐怕经营的不怎么行,目前PB1.28倍,下修的空间也比较有限。

公司转债规模大,同时有下修净资产限制,条款极其不友好。

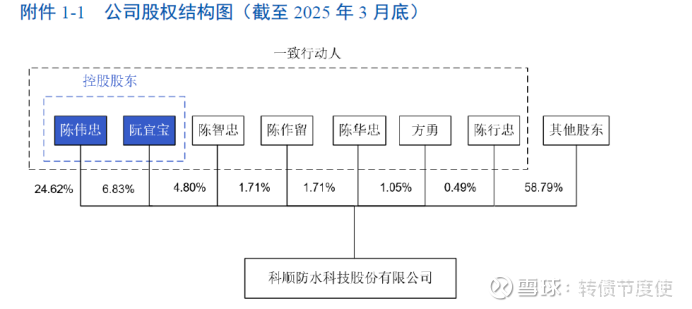

二、公司股东情况

公司股东实际控制人叫陈伟忠和阮宜宝两个人,其中还有一个国资持有人,实际穿透为佛山市顺德区国资委。这个国资的投资主要还是为了能够更好的让公司融资吧,佛山国资近几年有很多次入股上市公司的动作。

两个实际控制人对公司的持股比例达到30%以上。但是不知道佛山国资是否入股时候要求实际控制人放弃表决权。

从评级报告上面看,国资股东应该只是财务投资方面的支持,实际控制人一大家子应该还是牢牢控制着公司的。

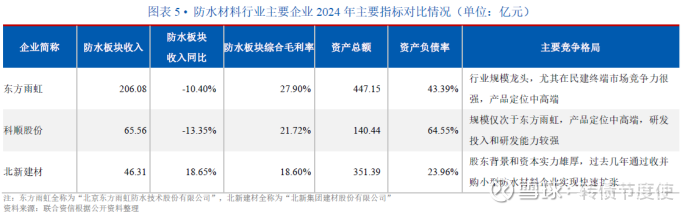

三、行业数据

评级报告中对于行业分析已经比较到位,直接摘抄。

(一)建筑防水材料简介

中国建筑防水材料产品目前主要分为两大类,即防水卷材、防水涂料。其中防水卷材包括聚合物改性沥青卷材和合成高分子卷材两个主要类别;防水涂料依照主要成分的不同,可分为溶剂型涂料和水性涂料两大类别。建筑防水材料生产所需的原材料主要包括沥青、聚酯胎基、SBS改性剂、聚醚、乳液、基础油、石蜡、异氰酸酯等,上游行业为石油化工产业,受国际原油市场的影响较大。

(二)行业现状

1.上游原料及供给

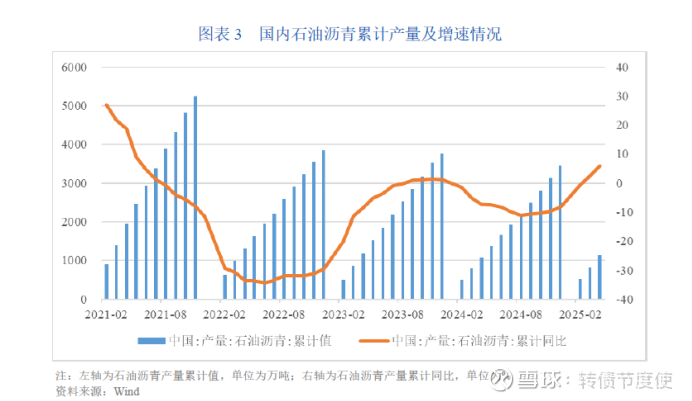

防水行业上游主要原材料沥青价格呈震荡下行态势,供应商竞争格局整体稳定,后续沥青价格或将继续下行。防水行业的上游行业是石油化工行业,所需原材料为石油化工类产品,特别是沥青、膜类(含隔离膜)、聚酯胎基、SBS改性剂、聚醚、乳液、基础油、石蜡、异氰酸酯等大宗化工原料商品,其价格基本跟随国际原油价格波动,相关产品市场价格透明。中国沥青市场价格与国际原油价格走势基本一致,2021年至2022年上半年,受主要产油国地缘冲突持续影响,国际原油价格和中国沥青价格波动上行并处于高位,对行业整体盈利有较大影响。自2022年下半年开始,国际原油价格整体走势趋弱,沥青价格回落后处于高位震荡状态。2024年,随着国际原油价格继续下行,沥青价格整体呈震荡向下态势。同时,就沥青自身基本面而言,目前炼厂利润维持低位,装置开工负荷受到抑制,刚性需求持续偏弱,短期内价格或将继续下探。

沥青的供应商主要为中石油、中石化、中海油、地方炼厂以及一些贸易商。中国沥青生产企业中,中石油、中石化和中海油三大集团下属石化公司的沥青产量占到全国总产量的50%以上。2024年,国内石油沥青总产量3450.80万吨,同比下降8.20%,主要系市场需求减弱、生产利润较差以及无原油配额地方炼厂产量下降所致。从地域分布来看,华东沿海地区依托资源和销售运输优势,占到全国份额一半以上,其次为东北和华南地区。

2.下游应用及需求

房屋施工面积下滑导致防水材料下游需求缩减,房企流动性压力对防水材料行业的需求和回款造成不利影响。2024年,全国房屋施工面积73.32亿平方米,同比下降12.70%。近年来全国房屋施工面积持续下降,部分房地产企业资金链较为紧张,对防水材料的供应商的回款情况形成不利影响。

同时从同行业企业看,公司资产负债率属于行业比较高的水平,有可能会最先暴雷。

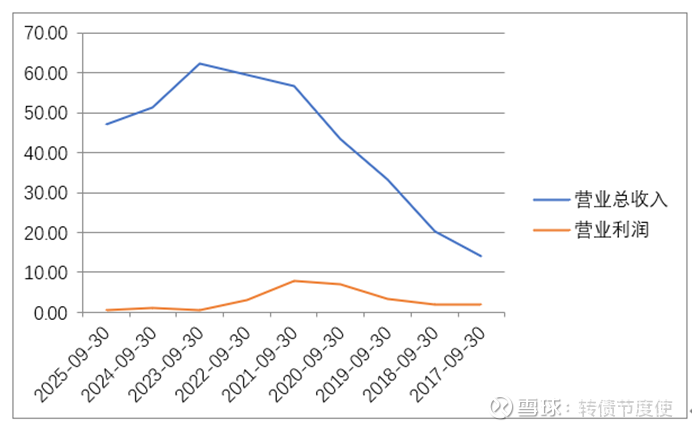

三、经营情况分析

公司已经进了在经济下行的情况下,做好自己的事情了,毛利收入下滑的幅度不算大,也比较聚焦于公司主页,整体看,还算是老实本分的做自己。

同时,公司利润小幅度的波动,年度的波动影响不算大。

但是本年2025年前三季度一般企业的收入和利润下滑幅度都比较大,公司在大环境下无法独善其身。

从2025年三季度数据来看确实不妙,这样的数据恐怕本年房地产对其影响可见一斑。未来只可能是持续下滑之势,也就是公司再接点什么城市更新类的项目,或者防水的标准提高,不然公司未来没有什么潜力。顶多能够保持就不错了。

四、财务情况

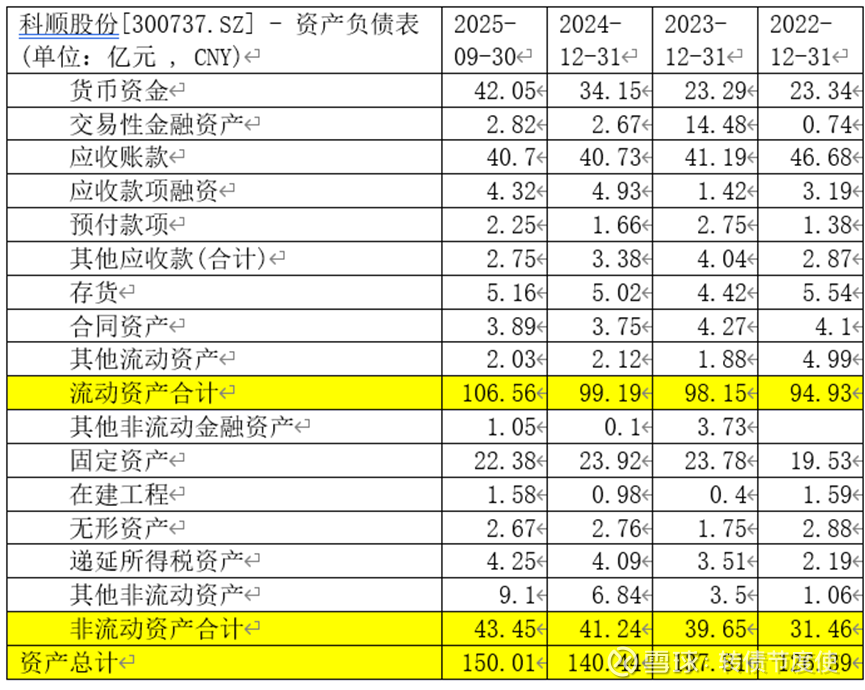

(一) 资产负债表

公司流动资产中货币现金44亿元,能够覆盖掉除了转债之外的有息债务,那么公司转债规模这么大应该还是希望赶快促进转股的。我估计开股东大会取消下修净资产限制也是完全可能的。

公司存货不多,但是应收账款类资产44亿元,规模非常大,说明占款很多,目前房地产行业普遍不景气,存在大额提坏账的可能性。

所以,公司虽然货币现金充足,但是流动资产并不优秀,因为公司货币现金和短期借款规模都很大,虽然货币现金能够覆盖住除掉转债之外的有息债务,但是看到公司应收账款有这么多,说明公司生产销售并没有很优秀,还有存贷双高的问题。货币现金的真实性是需要打折扣的。

公司非流动资产中有9亿元其他流动资产,看附注是抵债房产为主,那么更加让人怀疑,公司这么多货币现金,为什么还有这么一个科目呢?是什么抵债房地产?

公司厂房设备(固定资产+在建工程+无形资产)几个合起来有25亿元左右,规模也很大,折旧也会很多。

整体看,公司非流动资产质量也不怎么行。分析到这里,我觉得可以基本排除掉这个公司了。捏着鼻子看完。

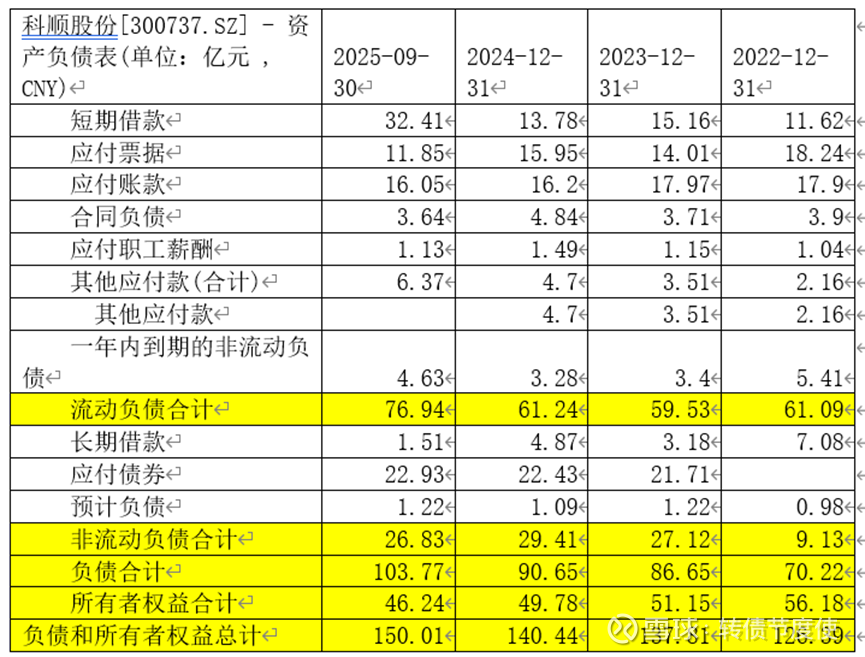

公司银行借款基本上都是一些短期借款,说明银行不敢给贷长期借款,整体贷款结构很畸形,但是公司仍然能够发行债券调整结构,这个债券未来房地产结构下行是否仍然能够再发行一期是一个问题,所以公司恐怕是要想大力去转股的,不然会很危险。

各种应付类款项有30亿元,相比应收类款项40亿元,看起来下游压它的款,它也压上游的款的样子,里外里看起来似乎可以抵消,但是它的下游是房地产,房地产公司倒闭可以赖它的应收账款,它的上游是化学工业类产品,它很难赖的掉,赖账整个信用也没有了。

所以无法给出应收应付规模基本相当,压款不严重的这个结论。

公司资产负债率高,同时有息负债结构以短期为主,结构极其不合理。整体看公司的资产负债表是非常不合格的。

(二) 利润表

资产负债表搞成这个样子,其实能预料到公司利润表和现金流量表大概率很差了,还分析吗?

算了还是分析吧。强迫症。

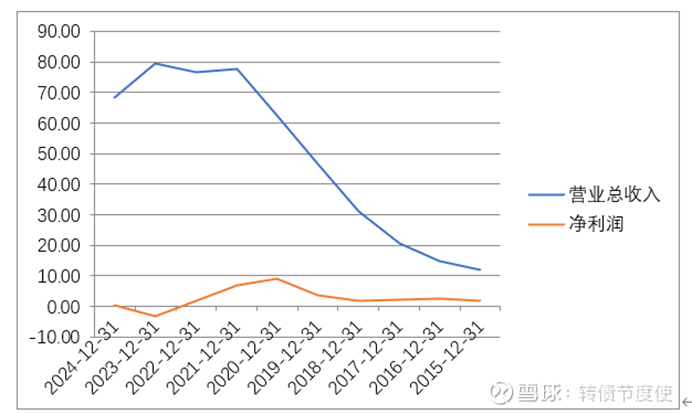

公司这么多年收入是增长到一个高度之后就到了一个平台了,净利润水平一直不高,这么多年也不怎么赚钱。

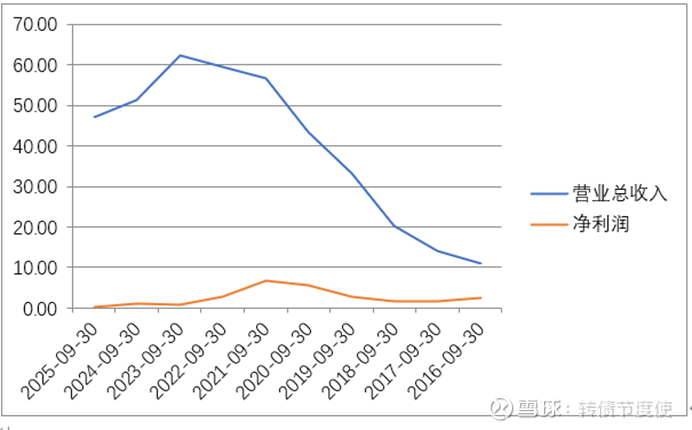

再看一下季度的同期数据,近两年连续季度同比下滑,利润归0。风险激增。

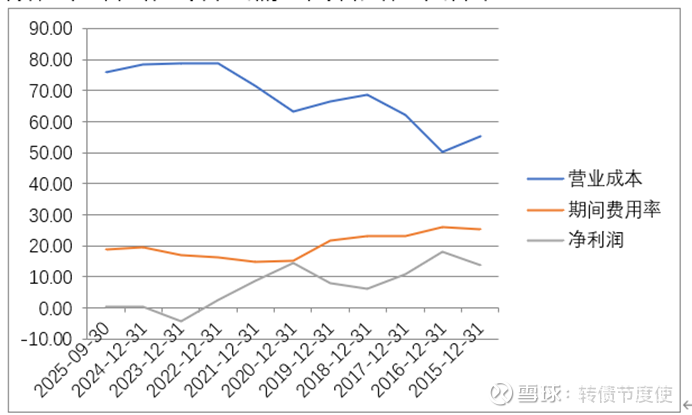

再看一下是因为什么原因造成的这个原因,看一下成本率:

公司直接生产成本不断攀升,主要还是市场太卷,而且房地产市场不好,东西不好卖了,原材料涨价无法向下游传导,由于收入增长和加大控制,期间费用率下降,但是无法阻挡净利润下滑,这样的成本结构,想通过内部管理改善基本不可能,很可能要面临未来的亏损。

(三) 现金流量表

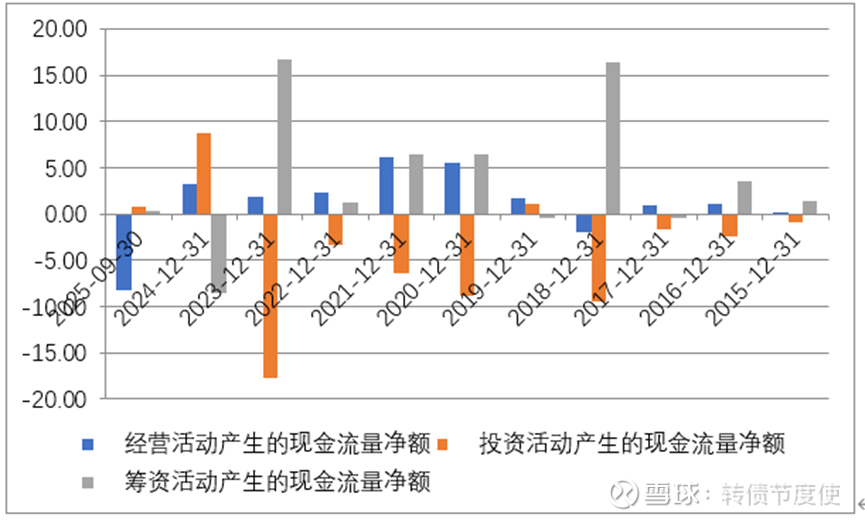

现金流量表表现出来公司经营活动造血能力并不强,但是投资和筹资活动波动很大,这种企业最好还是不要碰的好,即使投资和筹资活动中可能有大量都是投资理财支出,可能并不见得是真实支出,但是这种本来主业造血能力不强,投资筹资活动波动很大的企业,就很容易出现崩溃。

总体看,公司所属行业比较差,应收账款多,债务也多,不怎么赚钱,而且还有下修净资产限制。