【显微镜下的转债】72小时分析嘉益转债价值和风险

$嘉益股份(SZ301004)$ $嘉益转债(SZ123250)$

信用评级退休老兵,与大家一起交流单个转债信用风险,请多提宝贵意见。

这拨分析的转债已经有六个分析完毕,本次将分析第七个转债嘉益转债。

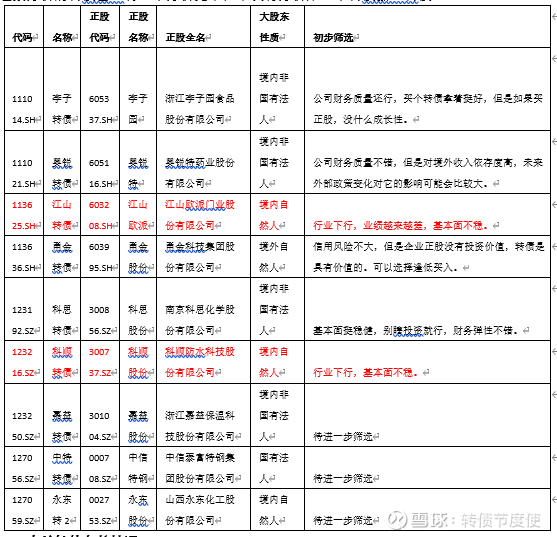

一、嘉益转债条款情况

1、转股溢价率75%,股性差;

2、剩余年限4.93年,有大把机会促转股;

3、债券余额3.96亿元,盘面小,也许柚子有兴趣;

4、当前票息0.4%;

5、目前的到期收益率为接近正负0,目前价格刚刚好;

6、无下修历史;

7、行权条款:下修、回售和赎回三个的比例为85%、70%和130%,有下修净资产限制条款,需要看公司PB目前状态。

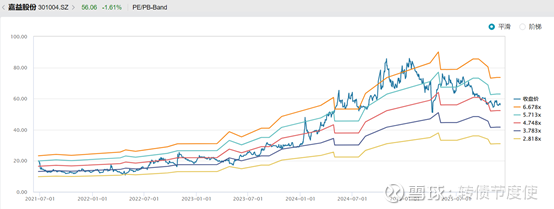

8、正股嘉益转债,PB尚可,仍然有下修空间。

公司条款还行。

二、股东情况

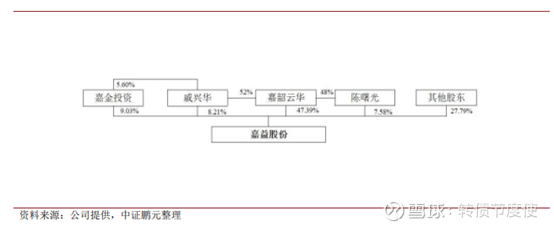

公司实际控制人戚兴华和陈曙光,两个人实际持股63%+,实际控制人控制力度很强。

两个人是夫妻关系。此外戚兴华控股武义嘉金投资管理合伙企业(有限合伙)(以下简称嘉金投资管理)5.60%股权,嘉金投资管理持有公司9.03%股份。

再看看减持记录:2022年以来没有减持。

再看处罚情况:近五年没有。

质押记录:没有。

三、 行业情况

评级报告对于行业的分析还是挺不错的,摘抄终于部分在这里。

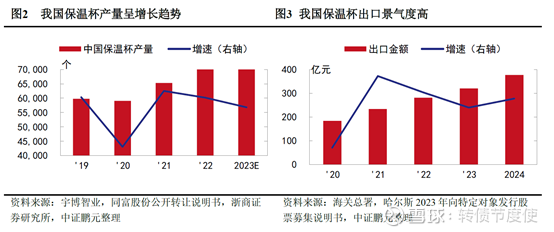

国际保温器皿市场竞争格局相对成熟,整体市场需求继续保持旺盛;中国不锈钢保温杯企业以代工出口为主,近年出口维持高景气度。受到中美贸易战影响,中国不锈钢保温杯头部企业持续增强海外工厂布局力度,需持续关注美国关税政策带来的风险。

近年保温杯使用场景更加细分化,产品需求更加多元,户外休闲活动爆发、保温杯社交、收藏和送礼等属性增强,不锈钢保温器皿应用范围更加广泛,市场规模不断提升。根据Fortune Business Insights数据和预测,2024年全球保温杯市场规模为53.6亿美元,预计到2032年将达到80.8亿美元,2025年至2032年的复合年增长率为5.36%(这种线性外推听个乐就完了,没有对过,括号里面不是评级报告原文)。全球主要消费市场中,2024年北美和亚洲保温器皿市场规模全球占比格局保持相对稳定,分别为34.50%和20.80%。考虑到不同性别、年龄段的消费者在不同场所对不锈钢真空保温器皿的需求不同,且部分发达国家和地区不锈钢真空保温器皿一定程度上具有快速消费品的特征,市场需求旺盛,未来不锈钢真空保温器皿的市场容量仍较大。从市场竞争力来看,不锈钢真空器皿行业的国际竞争相对成熟稳定,主要集中在少数知名品牌商之间,诸如日本的虎牌、象印,以及美国的PMI、Yeti Coolers和Stanley等,品牌市场认可度较高,产品附加值较大。

我国保温器皿行业集中度较低,竞争较为激烈,自主品牌效应较弱,头部企业多采用代工形式为国际品牌商服务,国际品牌商对国内保温器皿厂商格局影响较大。目前行业内上市公司主要有哈尔斯、嘉益股份和同富股份等,行业竞争相对充分,市场集中度较低。

四、经营情况

公司主要做的不锈钢保温器皿的研发设计、生产和销售。公司与优质客户PMI保持深度绑定, 2024年为公司贡献87.15%营业收入,集中度过高,而且在海外,这点有点危险。

按照海关总署公布的保温杯出口金额计算,公司市场占有率由2023年5.27%增长至2024年7.13%,在保温杯行业占有一定市场份额。

为匹配下游的订单需求,公司近期大幅度的增加产能,也是投资活动现金流近期大增的主要原因:1、年产1,000万只不锈钢真空保温杯生产线建设项目,这个已经投产;2、越南年产1,350万只不锈钢真空保温杯生产建设项目,这个应该是产能释放不及预期的。不过公司产能利用率还是超过100%的,毕竟国外还有很多因素造成产能没办法释放。

公司国外收入占比达到94%,受到外部贸易战影响很大。不过这个东西也和国家科技什么的关系不大,被限制的可能性不会很大。

2025年1-3季度,公司的收入水平也是出现8%的下滑,造成利润同比下降30.79%,经营业绩下滑主要原因系受美国对中国加征关税政策影响,部分客户订单需由越南产能交付,越南明显是没有准备好,未来我认为会准备好。我们拭目以待。

根据公司近期的问答看,目前可能还行:公司持续强化国内团队对越南工厂的支持力度,目前越南基地的生产效率提升进展总体符合预期,提升趋势较为明确且稳健。在认证方面,越南工厂已完成质量体系、社会责任、安全及环保等体系的认证,当前越南基地已具备承接各类复杂订单的能力。从设备与工艺水平来看,越南各生产车间的设备配置程度已与中国基地相当,部分环节甚至略有领先,因为越南基地具备完整的生产流程能力,部分此前在国内需委外的工序均已实现自制。

现在这个情形,不在墨西哥、东南亚弄个厂子,都不好意思叫制造业了,都是要分散风险。

四、财务分析

(一) 资产负债表

公司货币现金保持稳定,加上交易性金融资产合计有10亿元,相比27亿元的总资产已经很多了,应收账款和存货规模都不大,整体看流动资产不错。

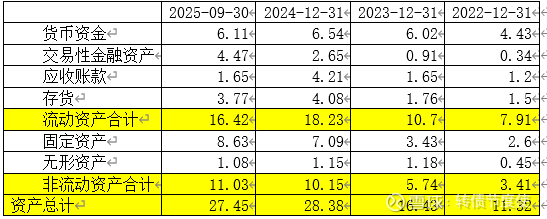

非流动资产就是厂房和设备,合计10亿元,投资不是很多,还可以。

整体资产结构挺好的。

公司负债方面有息债务只有一个应付债券是超过1亿元,其他超过1亿元的都是经营性的债务,财务弹性很好,所有者权益规模大,主要都是没有分配的利润。

公司资本结构很好。

(二)利润表

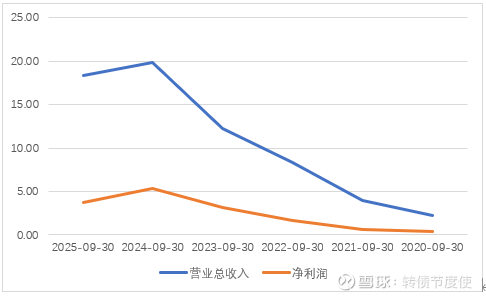

公司收入和利润同步上涨,说明公司增收同时增利,这非常难得。

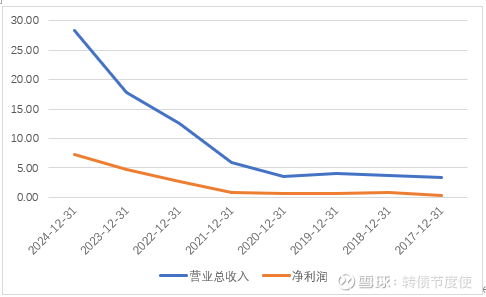

再看三季度同期数据,三季度数据2025年相比同期是下滑的,说明行业还是非常卷的,分析到目前,大部分企业的情况都是不好的。

但是公司目前来看已经是分析的这些企业中比较好的了。

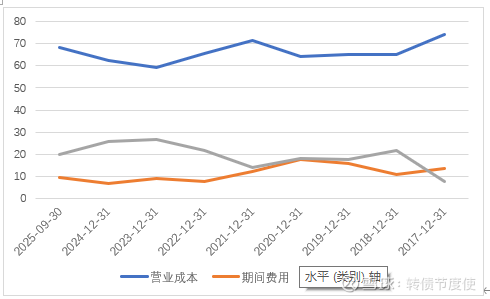

来看一下各个成本板块的比例情况:

能够看到,公司直接生产成比较平稳,期间费用率随着收入上涨被摊薄,净利润率稳定上升。

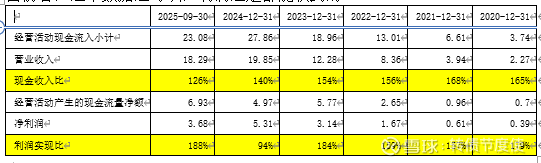

(三) 现金流量表

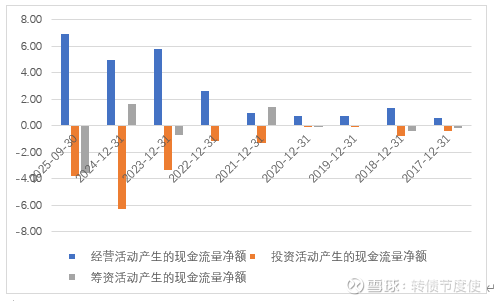

公司现金流量表表现出来了自2023年以来的强劲获现能力,但是同时投资获得也出现了大增。具体看一下原因:

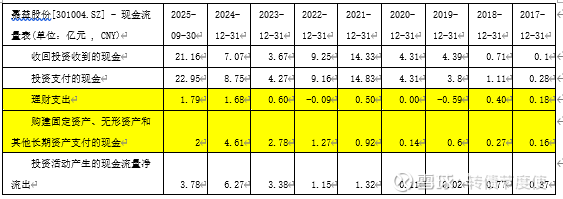

收回投资收到的现金和投资支付的现金之间的差额就是理财支出,也就是交易性金融资产余额形成的原因,2025年三季度末,交易性金融资产4亿元,而从2023年到2025年一共净支出4亿元左右,也都对的上。

其他的投资活动净支出就是构建固定资产的部分,这部分我理解就是转债募投项目的部分了,近年来确实投资了很多,特别是越南工厂。这也都是正常的,和战略相关的投资。

筹资活动不多,2025年前三季度有大幅度的流出是分红造成的,对公司影响不大。公司未分配利润比较多,早晚要分。这么多年也要给股东一些回报。

最后再对比一下现金流和利润表上数据之间关系,现金收入比常年超过100%,说明营业收入的质量是比较实在的,利润实现比这个是我自己定义的一个指标,这个指标用经营活动产生的现金流量净额去除以净利润,得到的数据来大概看看公司净利润数据成色,目前看,这个数据还可以,利润还是都能收到的。

整体看,公司还是挺好的,比较稳健,转债就是一直没有下修,溢价率有点高,其他没什么特别的。