【显微镜下的转债】华康转债和华康股份价值分析

$华康转债(SH111018)$ $华康股份(SH605077)$

信用评级退休老兵,与大家一起交流单个转债信用风险,请多提宝贵意见。

这回这拨30个转债,我打算先分析自己看着想投的吧,涨的太快了。

华康转债是一个因为财务报表疑似异常而直接被排除的转债。所以我分析的比较简单,只把为什么排除这个转债的那个点进行了仔细的分析。

一、行业情况

公司所属行业为木糖醇生产,这个行业受到价格波动影响是很大的,木糖醇价格波动呈现周期性变化趋势,2022年以来价格持续回落,当前价格处于历史较低水平。未来周期回暖,相应公司可能会有一定的机会。

从需求端来看,功能性糖醇主要下游市场为食品、饮料、医药、日化等行业,需求较为稳定;从供给侧来看,由于功能性糖醇大多属于玉米深加工行业的下游延伸,在区位上主要分布于华东地区,目前行业主要上市公司中除华康股份外,其余公司均总部大多位于山东,而山东又是国内主要的粮食生产省份之一,因此该行业具有较强的区域特征及产业集群效应。目前我国功能性糖醇上市公司的市值普遍在100亿元以下,行业内公司规模相对较小。

感觉行业其实比较一般,不然的话价格也不会呈现非常显著的周期性。

二、股东情况

股东是陈德水、程新平、徐小荣和曹建宏四个人,四个人合计持有30%股权,这四个人似乎也没有什么亲属关系。

质押情况:大股东没有质押的记录。

三、经营情况

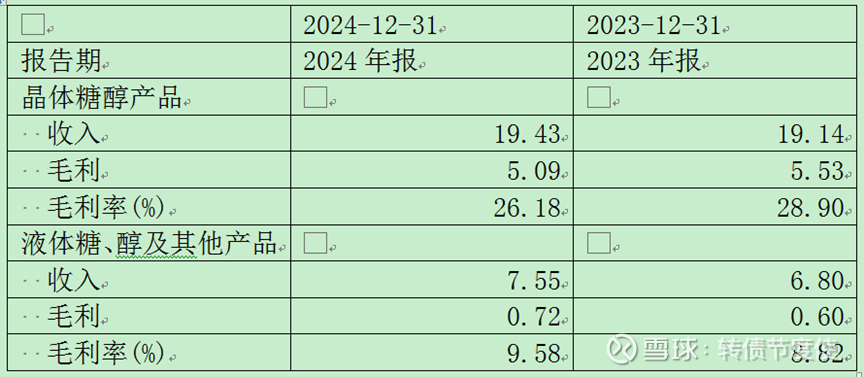

公司收入稳定,毛利率也比较稳定,而且毛利也不是很低,看起来挺好的。

四、财务情况

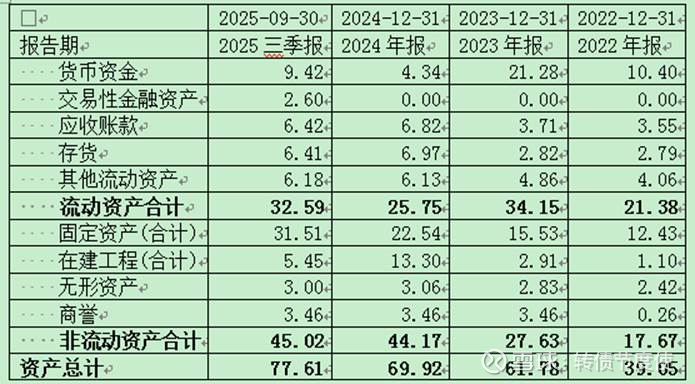

公司类现金资产比较多,2025年有12亿元。

其他流动资产也都是可转让大额存单。加上这个部分,类现金资产已经要达到18亿元。

应收账款很多,相比公司收入的规模上看算是很大的了,但是公司就是现金多,所以这个应收账款多的瑕疵也看起来没什么了。

公司存货6亿元,多还是少呢,其实还行吧,感觉有点多。

公司的流动资产的结构看起来还可以。

公司固定资产31亿元,在建工程5亿元,无形资产3亿元,这些都是工厂资产。但是这个也有点太多了吧。感觉折旧会很多,而且增长速度太快,收入赶不上增长速度,公司未来扩张的产能如果没有一个可以吸纳的地方,就会比较麻烦。

整体看,公司资产的结构看起来还凑合,但是固定资产的增长速度确实远远超过公司能够承受的范围,未来一拨折旧提起来恐怕利润会不好看。

公司刚性债务来自短期借款7亿元,长期借款10亿元,应付债券有12亿元。其中应付债券都是转债,不用还。剩下的17亿元就是刚性的。那么公司现金和债务都有这么多就有点不合理了,正常理性的人应该拿现金还贷款,除非公司财务费用为负数,也就是自己的钱理财,然后银行的钱搞建设,这样从现金管理上就能赚钱,否则就没有合理性,可以直接排除掉了。

那我们看看财务费用吧,公司财务费用2025年1-9月有0.65亿元,占到了营业收入的2%,而同期净利润率只有5%,财务费用对于公司净利润的侵蚀非常严重。这太不合理了,如果公司的现金资产的真的,而利息费用侵蚀这么多利润,应该马上还掉贷款。

那么这种情况会不会只是一个时点产生的问题,就要看多时点公司存款和贷款情况了。我们来对比分析。

从表上可以看到,公司存贷双高的问题是从2022年逐步显现出来的,对于这种情况的企业我建议直接就不要碰了。

同时公司资产负债率从2021年的18%变到现在的58%,这个速度,火箭都没有这么快,公司真有钱借这么多债务干什么呢。

转债到这里就分析这么多了,我认为到这里直接排除掉了。

看不懂可以不看,宁可错杀,不能放过,毕竟转债的标的多了,不差这一个。