【显微镜下的转债】国检转债和国检集团价值分析

$国检转债(SH113688)$ $国检集团(SH603060)$

信用评级退休老兵,与大家一起交流单个转债信用风险,请多提宝贵意见。

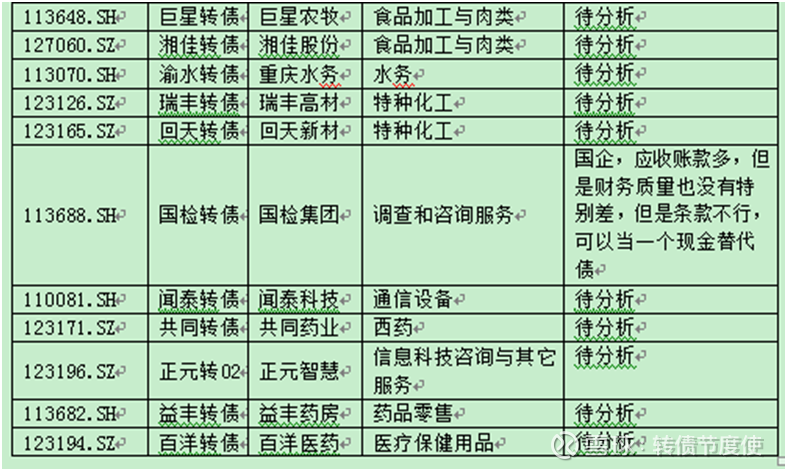

本次挑选出来的30个转债之中有一些已经有了结论,下面需要尽快进行持续分析。这回分析一个国有企业转债,叫国检转债,分析这个转债主要是要寻找到那些可以做现金替代物的转债。毕竟国有企业一般下修比较抠,但是一般会刚性兑付,可能会价低且安全。我们来看看这个转债。

一、条款情况

一般国有企业的转债的条款都是非常差的,净资产下修不能突破,而且收入利润缺乏弹性,而如果条款意外的好,那恐怕就像白老虎一样的稀有,那么需要马上抓住,别让它涨上去了。

那,我们来揭晓一下这个转债怎么样吧。

1、 转股溢价率40%,股性强;

2、剩余年限4.76年,有大把机会促转股,但是公司估计就不着急了;

3、债券余额8亿元,盘面大;

4、当前票息0.4%;

5、目前的到期收益率为-3%,目前价格对于我这种风险厌恶的稍微有点高;

6、没有下修过;

7、行权条款:下修、回售和赎回三个的比例为85%、70%和130%,有下修净资产限制条款。

8、正股国检集团,PE的估值处于一般区间,没有很贵也没有很便宜。

属于国有企业正常的条款样子,规模大,下修有限制,稳如老狗一样的波动。

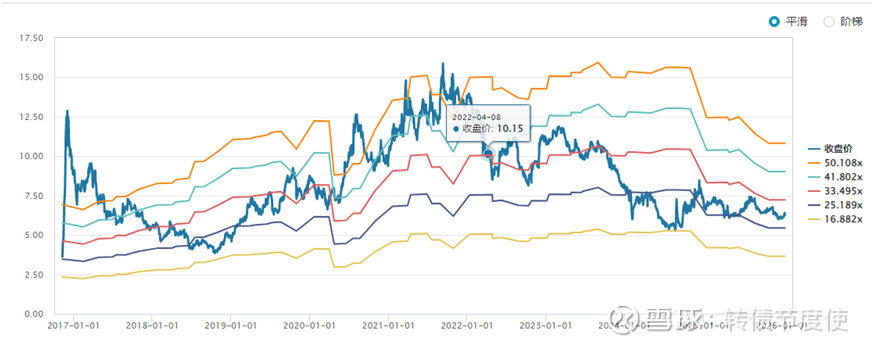

历史上这个转债的波动幅度还可以,可以考虑作为一个现金替代品。

二、股东情况

公司国检集团母公司是中国建筑材料科学院、实际控制人是中国建材集团,纯纯的央企,这种公司不太可能违约,但是大概率是不下修或者不积极下修。

公司实际控制人及一致行动人没有减持过股票。

没有质押。

三、经营情况

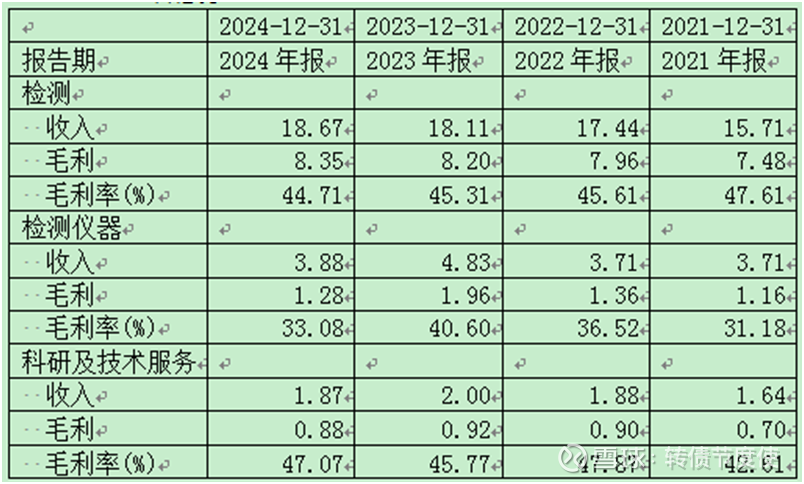

检测收入和监测仪器是占大头的收入,检测收入每年都在增长,利润也很高,感觉公司是垄断了某一个检测业务。看一下评级报告能看出来,是垄断了三个领域。

四、财务状况

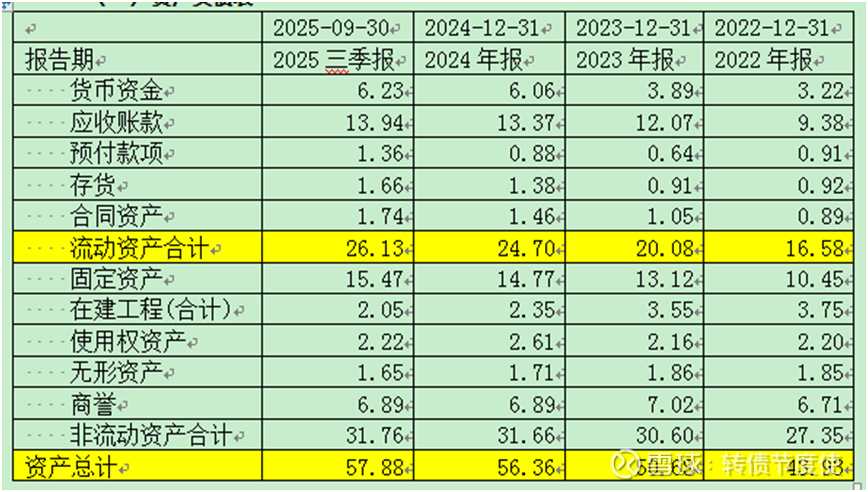

(一)资产负债表

公司的货币现金6亿元左右,不算很少了,但是应收账款就有点太多了,到了2025年9月有14亿元。其他的都很小了。公司这么多应收账款说明公司在产业链条之中地位恐怕是不怎么样。

同时,公司的固定资产、在建工程、无形资产这些和厂房设备相关的东西有20亿元,这个有点多。使用权资产一般是租赁物,没什么可说的。

公司的商誉也有点多,2021年,通过联合重组上海美诺福,公司进入流程工业智能服务领域,开展实验室智能化系统建设、运维服务及检测仪器开发等全新业务板块,主要提供冶金、水泥等行业全自动无人分析装置及系统的集成、研发及生产制造。那个东西溢价非常高。一般国有企业高溢价收购并不常见。但是公司历史上的收入是比较少的,是从2021年突然变多了。同时公司商誉也是2021年突然增加的,说明收的这个东西是真正产生了收入的。

整体看,公司资产结构比较一般,应收账款多,固定资产多,商誉大。

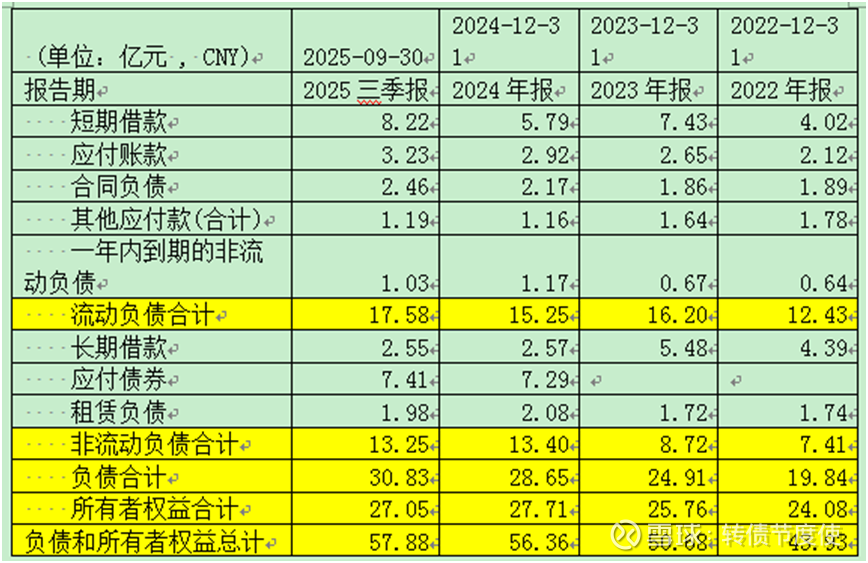

公司的长短期借款13亿元,应付债券7亿元(转债),还有租赁负债,就是对应使用权资产的这部分,不租就不付了,租就要付,也可以理解为刚性的。

公司的刚性债务有点多。而经营性的负债并不多,说明公司在产业链里面并不强势,相比起其看起来强势的毛利率很矛盾。说明它的业务应该是一个政府授权的业务,其他人做不了,或者门槛高,但是它的客户其实又很强势,人家可以占它的款,它不能占人家的款。所以,公司的刚性债务也比较多,不过还好公司的权益性资金也比较多,资产负债率一般水平。

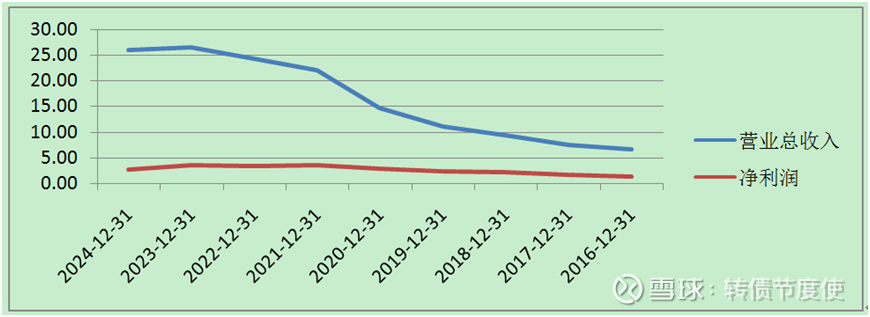

(二)利润表

公司营业总收入和净利润均处于增长态势,但是这种增长从公司资产负债表上看,没有太大意义,因为有收入,收上来的钱不多,所以要看现金流量表情况怎么样。

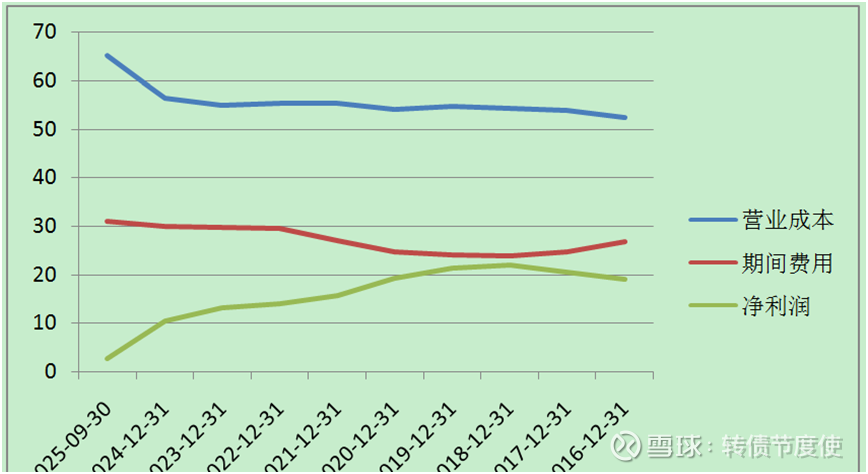

再看看百分比数据:

公司的直接生产成本率飙升,期间费用也没有控制好。造成公司净利润率下降的很厉害。我觉得还是国有企业管理比较粗糙导致的。

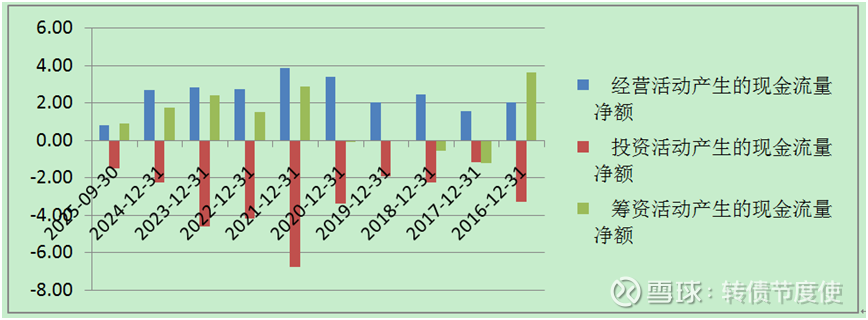

(三)现金流量表

公司的经营活动是有一定的获现能力的。投资活动支出多,经营活动没办法支持投资活动支出,需要持续的融资。

能够看到公司融资比较多。

但是这么一个公司为什么有那么多的投资呢?我看主要还是构建固定资产的占比比较高,可能是检测设备比较多造成的。

整体看,公司财务质量一般,业务产生的现金流没办法覆盖投资,这种公司就是没有任何价值的公司,同时转债条款一般,我感觉还不如太能转债,但是估值却很高,原因不是很清楚,价打下来之后可以作为现金替代,目前没有太多投资价值。

如下为到目前的这一拨转债的最终评价: