【显微镜下的转债】冠宇转债和珠海冠宇价值分析

$冠宇转债(SH118024)$ $珠海冠宇(SH688772)$

信用评级退休老兵,与大家一起交流单个转债信用风险,请多提宝贵意见。

本次挑选出来的21个转债中先挑国有或者新质生产力进行分析。

一、条款情况

1、转股溢价率75.55%,股性不强,但是下修的话马上能够增加股性,也不是特别惰性;

2、剩余年限2.5年,转股有时间且也提上了日程;

3、债券余额31亿元,盘面太大,必须转股,所以公司可能会制造各种概念转股,但是下修可能性比较小,会造成股价大幅度波动,下修更加的要谨慎;

4、当前票息1.2%;

5、目前的到期收益率为-3%,价格还可以;

6、没有下修过;

7、行权条款:下修、回售和赎回三个的比例为85%、70%和120%,没有下修净资产限制条款。

8、正股珠海冠宇,目前价格水平一般。

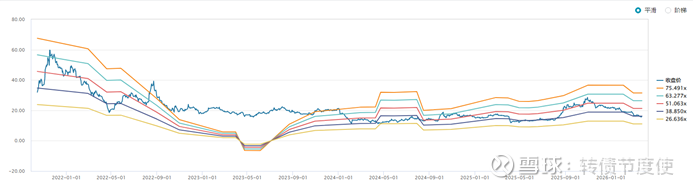

历史上这个转债的波动幅度还可以。

条款比较一般,盘子太大,主要看正股的概念如何。

二、公司股东情况及相关处罚信息

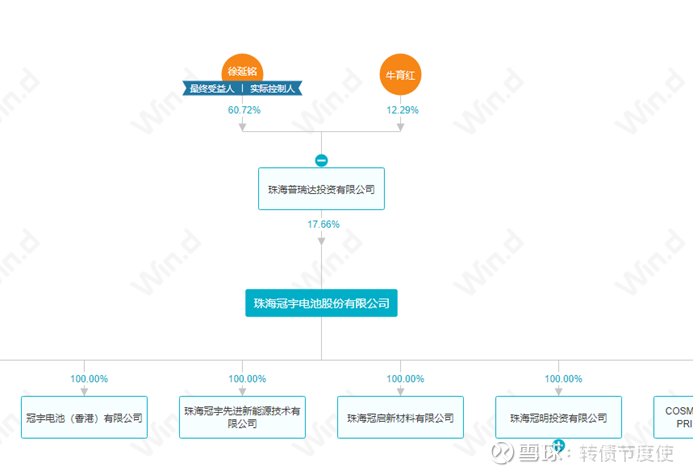

珠海普瑞达投资为大股东,实际控制人徐延铭。结合9个一致行动人,一共持股达到30%及以上。

实际控制人的质押是没有的。

再看一下处罚等:2023年6月,因公司终止首次公开发行股票部分募投项目,上海证券交易所向公司出具监管工作函,要求公司完善募集资金管理制度、合理使用募集资金、积极推进募投项目等;2024年1月,因公司未按照规定办理权益分派、证券停复牌业务,但未造成严重后果,上海证券交易所对公司及时任董事会秘书予以口头警示。

2025年12月24日,公司一连发布两份股东减持计划公告:

股东宁波汇锦诚创业投资合伙企业(有限合伙)计划减持不超过2264.14万股,占总股本的2%,按照当时股价22.06元测算,套现金额约合4.99亿元。

股东珠海冷泉投资合伙企业(有限合伙)计划减持不超过1132.07万股,占总股本1%,拟套现约2.5亿元。

虽然这些股东并非实控人,但在定增预案披露前(定增33亿元)集中发布减持计划,这种时间上的“接近”令不少投资者感到疑惑。

三、经营情况

公司是电脑锂电池行业世界老大。平板电脑锂电池行业老二。手机锂电池行业老五。主要厂商是惠普、小米、苹果、联想、大疆等等。动力电池都是汽车类的,产能利用率不高,未来投入也不大。

消费锂电池直接材料成本占成本高,一般企业采用成本加成的方式。

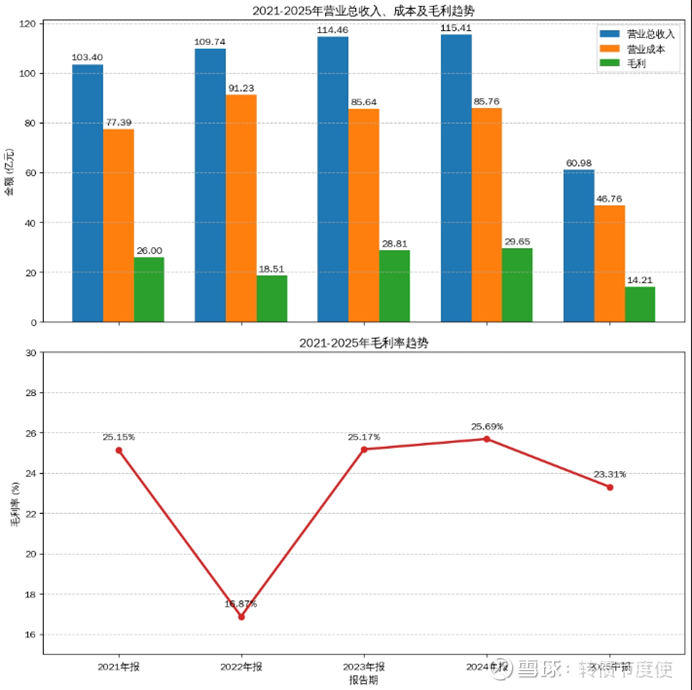

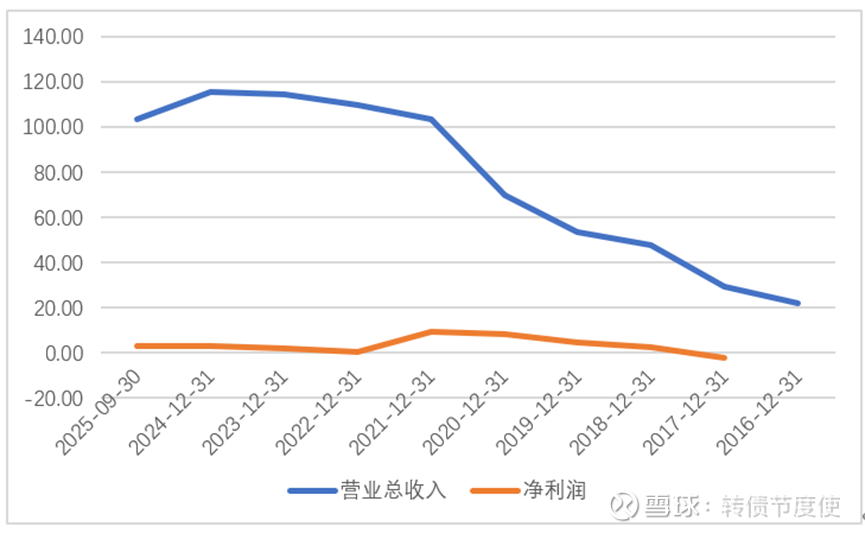

如果上面的图看起来不够清楚的话,就看下面的趋势图:

从趋势图上看,公司锂电池的业务做得很稳健。看起来没有很大的波动。

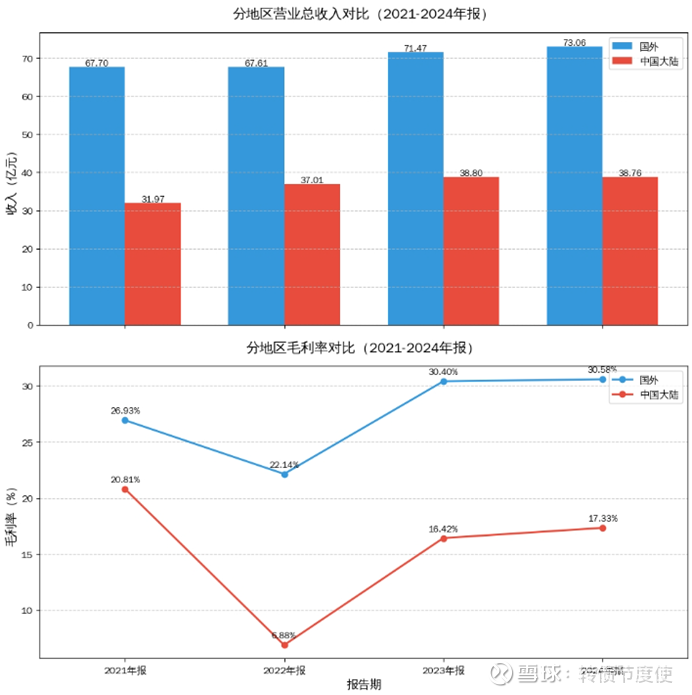

公司年度报告上看,公司境外的收入和利润占大头,以前我对这类企业总是会有一些偏见,现在看来境外收入和利润率高本身不是脆弱的表现,说明企业在国外打出了中国制造的品牌,是一种进步的象征,具体的原因建议看华创宏观年度策略报告,我认为对于制造业上市公司海外利润高于境内利润的影响讲的非常好。

其中大概意思就是,一开始中国出海企业都是依靠以价格取胜,所以海外利润率低于境内,现在反过来了,说明企业出海的质量提升,同时海外通胀起来了,这是中国制造向中国质造或者中国智造的转型,是对冲固定资产投资下滑最大的因素,因此我们应当正视企业出海并且利润主要来自海外这个现象,而不能单纯的认为国别风险一定增加公司的整体经营风险。

四、财务情况分析(10亿元以上的科目)

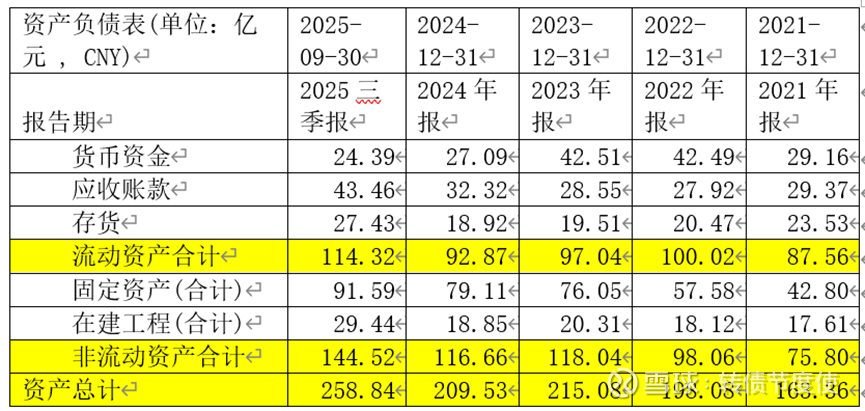

(一)资产负债表

公司流动资产主要是货币资金,但是应收账款有点多,占了收入的40%,这个说明公司被核心企业压款压的比较多,存货控制的还行。感觉核心企业可能还是很强势的。

非流动资产中10亿元以上的都是固定资产和在建工程,公司属于重资产投资了,非流动资产144亿元其中120亿元都是固定资产投资,折旧会很大。而且公司自由现金流不会很多,因为需要重资产投入进去才能获得足够的经营获得现金,那么正股的投资价值不会很大。

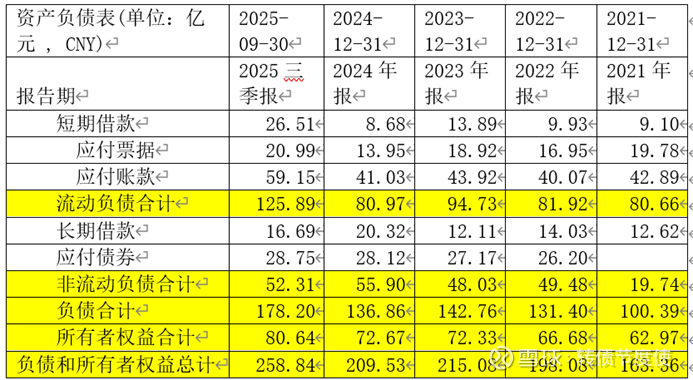

公司的短期借款逐年增长的速度很快,但是长期借款增长幅度不大,应付债券都是转债,可以不用看它了。公司长短期借款42亿元,结构上短期有点多,但是也没有很夸张。同时所有者权益有80亿元,看起来还可以。但是资产负债率68%,有点太高了,对于民营企业来讲这个资产负债率已经有点危险。

公司资产负债率一直就是60+%,说明公司已经习惯了这种负债经营的结构了。

整体看,公司资产负债表看起来并不是特别优秀,债务多,应收账款也多,预示着公司的产品可能并不强手,但是好在公司没有到处乱投资还能守住初心,如果不瞎投,可能还是挺稳定的。

(二)利润表

公司营业收入和净利润的增长趋势能够看出来,这个公司的竞争实力是一般的,收入增长到一定程度就到了一个平台了,然后净利润一直趴在地上。

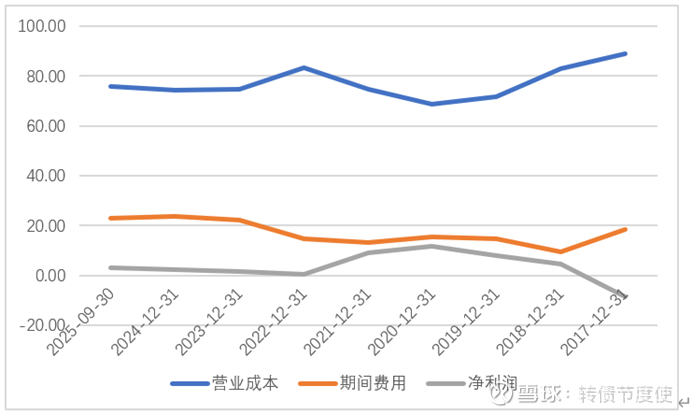

再看一下各项费用占收入比情况:

可以看到,公司营业成本率波动不大,公司的主营业务成本率没有太多变化,但是期间费用一直在上升,对利润的侵蚀是致命的,造成公司的净利润率贴近于0。

公司应该是给核心企业做配件的,所以就只能赚点小钱,被核心企业极限的压榨。

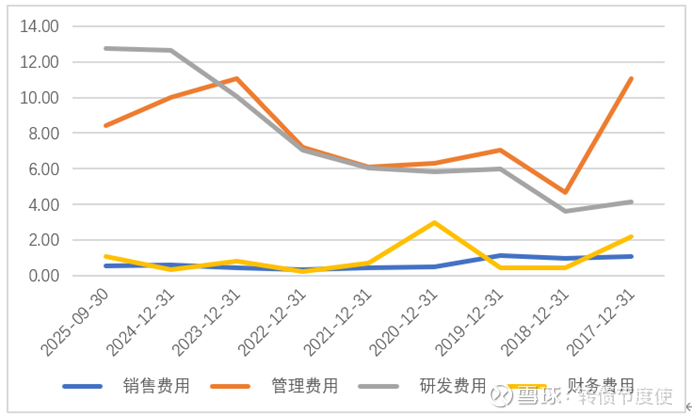

由于期间费用对于公司的净利润率影响很大,对期间费用进行一下分析:

可以看到,研发费用大增,为了配合核心企业的研发而做的动作,同时也是公司技术水平提升的一个途径,并不能说公司费用控制不利,只能说公司产品需要不断迭代才能赚钱,进一步证明公司可能没有什么自由现金流,挣得钱都是去提升技术水平去了。

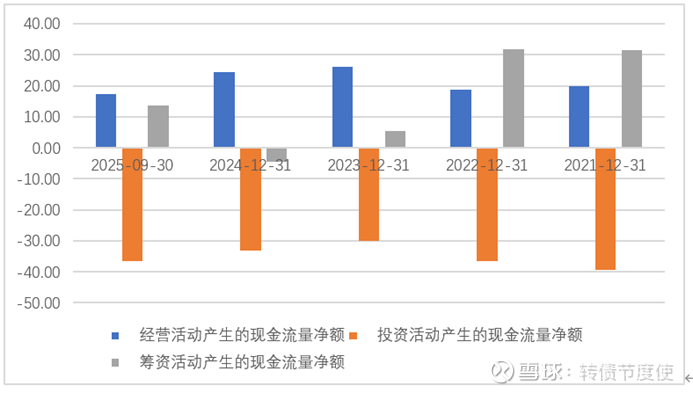

(三)现金流量表

和我们之前猜测的情况是一样的,公司经营活动活动的现金净流入全部被投资吃掉了,这些投资都是升级设备,为了达到核心企业的产品要求而做了很多的技术改造,公司没有任何的自由现金流,还需要筹资支持设备投资和技术升级。也就是这样造成了公司的资产负债率高。

整体看,公司所在行业里面,由于核心企业的极限压榨,造成公司财务数据不是特别好。但是由于公司一直经营主业,没有瞎投,所以主业还是很稳定的。

这个公司财务方面不是特别优秀,但是也没有很差,而且有新质生产力的概念在里面,条款方面也没有很惰性,只能说如果价格足够低,马马虎虎可以投进去,但是前提还是价格低。