【显微镜下的转债】盛航转债和盛航股份价值分析

$盛航股份(SZ001205)$ $盛航转债(SZ127099)$

信用分析老兵,与你一同分析单个转债信用水平,欢迎多提宝贵意见。

一、条款情况

1、转股溢价率41.68%,股性强;

2、剩余年限3.6年,转股有时间且也提上了日程;

3、债券余额4.54亿元,盘面小,有妖债的潜质;

4、当前票息1.0%;

5、目前的到期收益率为-3%,价格还可以;

6、有下修历史,从19下修到15;

7、行权条款:下修、回售和赎回三个的比例为85%、70%和130%,没有下修净资产限制条款。

8、正股盛航股份,目前价格水平高。可能是2025年出现了什么事件造成了PE估值变得很高。

历史上这个转债的波动幅度一般,2024年起来过一波,然后就是一直比较平稳的。

条款不错,主要看正股的质量怎么样了。

二、股东情况

公司的最大股东竟然不是实际控制人,而实际控制人是万达控股集团(这个万达是东营的万达和王健林那个没关系),我认为这个股权结构不是特别好。股东的控制能力太差了,再看看股权质押的情况吧。

公司实际控制人已经将它70%的股权质押了。控制权变动的风险很大。

所以这个公司经营情况也会受到这个方面的影响。

从实际控制人的股权质押比例高来看,股东方面已经风险比较大,其他的就不用再多看了。

三、经营情况

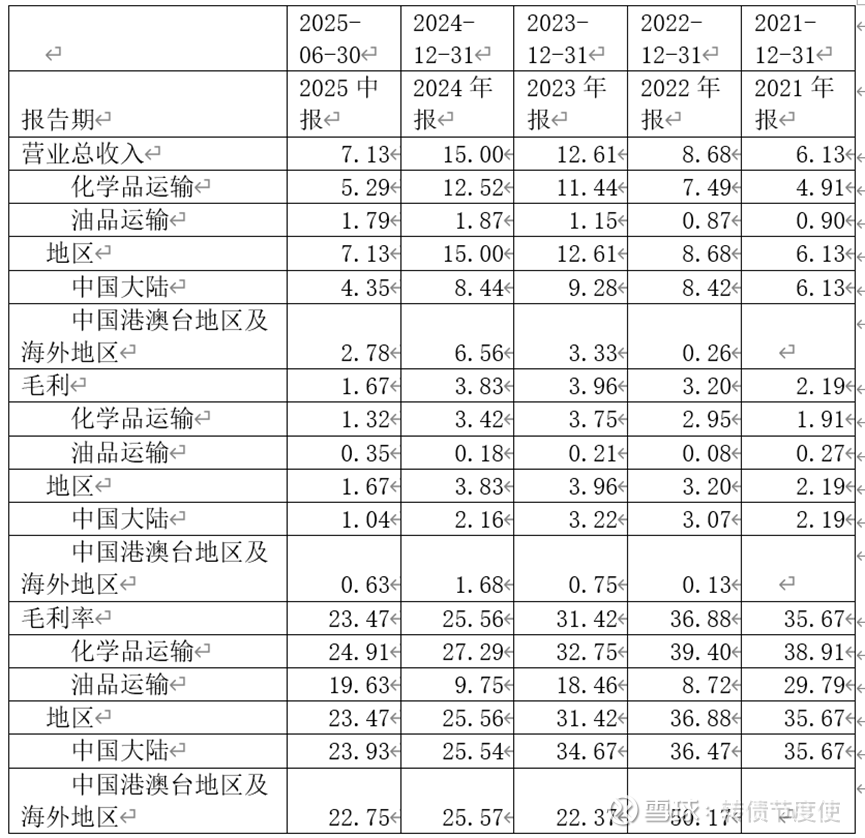

截至 2024 年末,公司在运营船舶共 52 艘,货运量有所提升,带动收入规模保持增长,毛利率维持较好水平。

公司运输货种齐全,长期合作客户仍主要为中石化等化工行业龙头企业,跟踪期内客户资源仍较稳定。公司运输货种齐全,长期合作客户仍主要为中石化等化工行业龙头企业,客户资源较稳定。

危险化学品航运行业准入门槛较高,资质方面,我国对危险化学品航运企业实行严格的资质许可管理,新增运力方面,国家实行严格的运力审批制度,对企业进行综合评价打分,排名靠前者可获得每年的新增运力指标。由于国家在宏观上进行运力调控,运力供给增长受限,目前行业引入新运力主要通过交通运输部新增运力评审批准和老船置换两种方式。交通运输部对国内沿海省际化学品运力监管严格,数次发布相关政策,每年根据市场供需情况审批新增船舶运力,2018 年首次将原油船、成品油船、液化气船一并纳入管控。整体看,国内危险化学品运力供给受国家管控,增长相对有限。

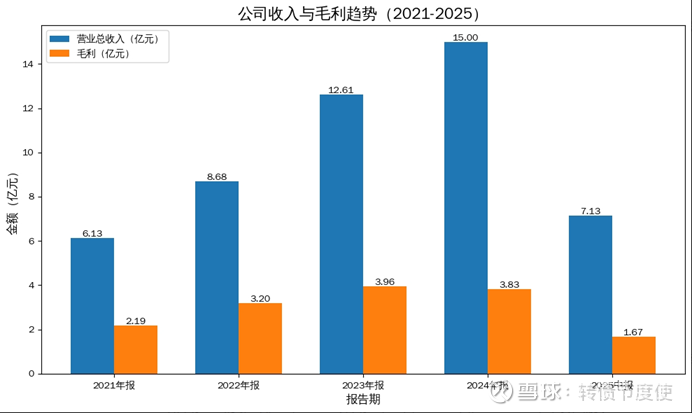

公司营业收入中以化学品运输为主,2021年到2024年收入从6亿元达到了15亿元,2025年6月有7亿元,收入增长幅度看着不错。毛利方面,2021到2025年1-6月毛利从2亿元上升到了4亿元,2025年1-6月达到了1.67亿元。但是毛利率却快速下滑从35%滑到23%。说明这个行业也是不好干的。

公司收入增长速度很快,但是利润却增长不足,主要还是公司以量换价,毛利率一直下滑,也说明行业竞争的压力比较大。

公司主要成本就是燃油和船舶租赁费用等。燃油成本是公司经营成本中重要组成部分,保证船舶供油的稳定,公司通常和主要的燃油供应商建立长期的合作关系。

四、财务状况

(一)资产负债表

公司货币资金2023年本来2023年是很多的,那个时候不仅货币资金有4亿元,交易性金融资产也有3.65亿元,但是到了2025年只有不到1亿元,是2024年开始的大规模固定资产投资造成的。公司应收账款很少,应该这是难得的一个现款交付的这么一个公司。其他应收款不知道是什么东西看着规模不大,就放过了。

公司固定资产占了资产总计的大头,说明公司资产投资很重,那么整体来讲财务方面就很脆弱,需要不断的投入来维护资产。资产中的90%都是固定资产这种,到底利润表和现金流量表会表现为什么形式,真的是让人感到非常期待看到,这还是第一次看到这样的公司。

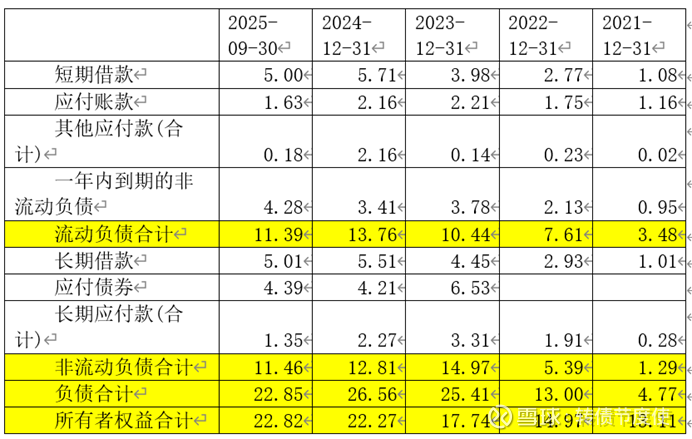

公司资本结构看起来没有资产结构看起来那么吓人,所有者权益和负债各占一半,但是结构不太好。其中短期借款、一年内到期的非流动负债、长期借款、应付债券、长期应付款都是有息的,这些合计占20亿元。公司负债差不多以有息的债务为主,债务压力是非常大的,这也从之前的大股东质押比例高印证出来了,这个企业确实是大额投资,非常需要钱。

还好公司没有到处瞎投,资产负债率还不是很高。

(二)利润表

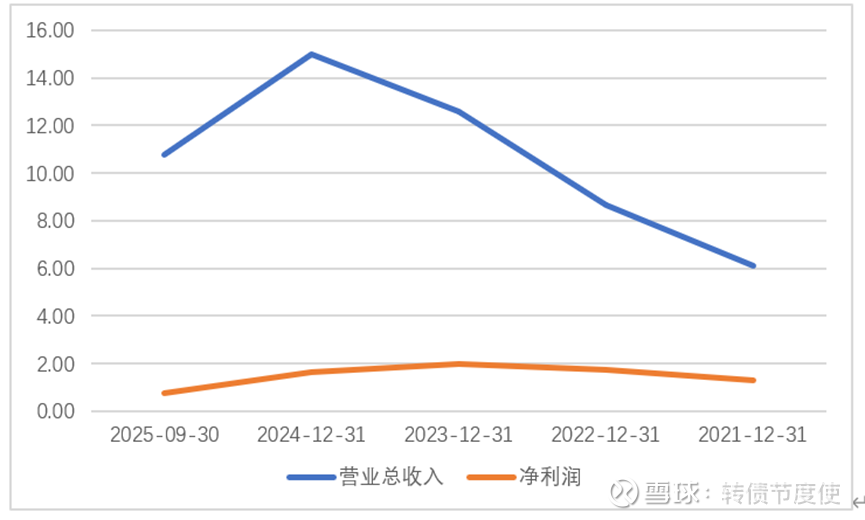

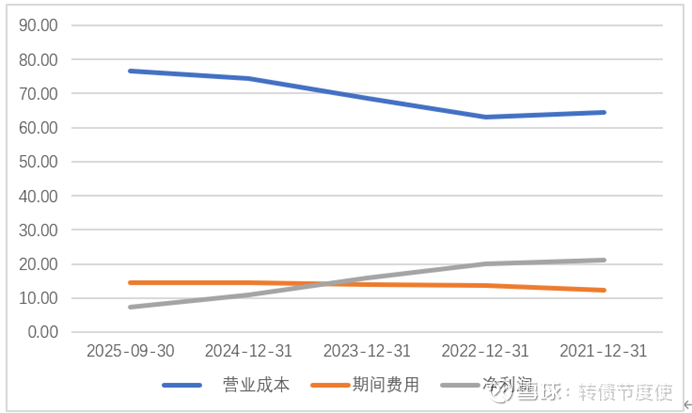

公司营业收入增长很快,但是毛利率下降太快了,造成公司净利润水平一直不高,只能说是勉强活着。公司大规模固定资产投资,但是确实不怎么赚钱。

公司期间费用率有增长,但是并没有增长的很快,营业成本率增长太快了,也就是直接生产成本率增长太快了,造成了净利润率下滑。还是燃料费用、生产资本的折旧太多了。

(三)现金流量表

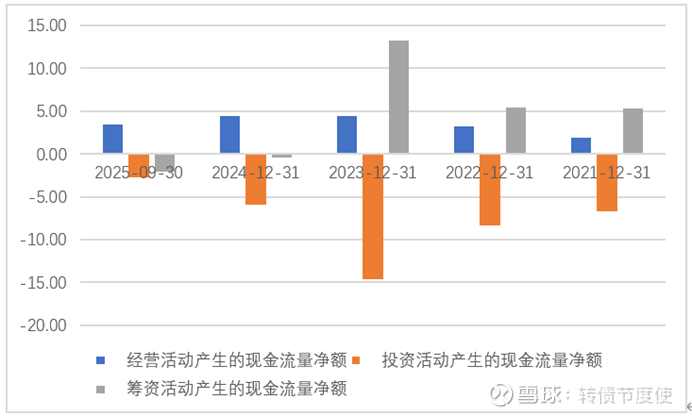

从现金流量表上看,公司的经营活动获现能力不足,投资却很大,造成需要持续融资,公司未来需要持续投资用于生产,至少设备需要折旧和更新,这个生意可不是一个好生意。

对于这个公司来讲,它确实是认真的在做业务,而且很聚焦主业,信用方面还算说的过去,倒是不至于违约,但是如果股价持续下跌是有大股东被平仓风险的,建议还是谨慎点。条款还不错。不过我就不持有了。怕大股东不小心被清盘。