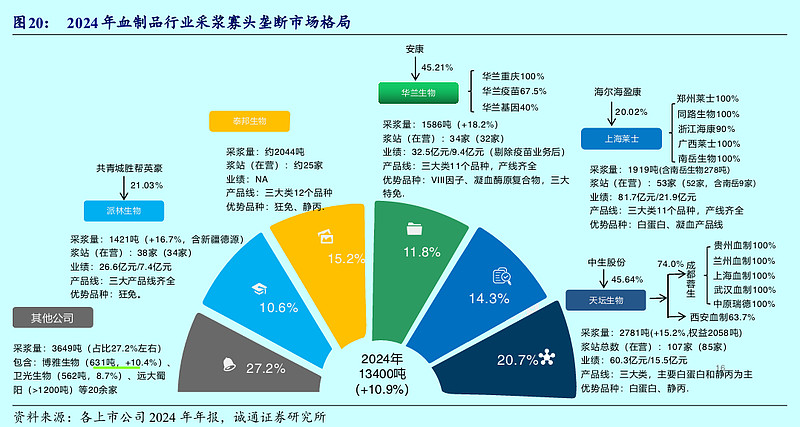

#缘富读博雅生物# 2024年,血制品全行业采浆约13400吨,同比增长10.9%;其中天坛生物年采浆量过两千吨,上海莱士、华兰生物、泰邦生物、远大蜀阳和派林生物等五家大型血液制品企业年采浆量均已过千吨,六家头部企业合计采浆量占国内血浆采集量的80%左右。分具体企业看,2024年,天坛生物采浆2781吨,占全行业采浆量的20.7%;上海莱士完成收购南岳生物后,2024年超采浆突破1900吨,占14.3%;华兰生物采浆1586吨,占比11.8%;派林生物采浆1421吨,占比10.6%。

2024年,全行业单采血浆站约350家左右,包括天坛生物、上海莱士、华兰生物、泰邦生物和派林生物在内的采浆CR5浆站总数约257家,占全行业的73.4%左右。我国血液制品行业集中度已经与海外血液制品行业相当。

未来血制品行业向精细化运营转型。一是提升分离技术,从血浆中提取更多血制品种,工艺革新促产品升级换代,实现产品结构优化,提升血浆利用率和吨浆盈利水平。二是发展基因重组产品,实现重组血制品产品“脱浆”发展,打破原料血浆供应限制。

我国血制品企业最多从原料血浆中纯化生产10-12个品种血制品(不含重组人凝血因子VIII),且同质化较为严重,而国际血制巨头可以最多提纯约20种以上血制品种,主要集中在经济附加值较高的特殊免疫球蛋白(如抗甲肝、抗水痘、抗RhD、价免疫球蛋白等)以及多种类型的凝血因子(Ⅶ、Ⅷ、Ⅸ、Ⅹ及其复合物等)。提高分离技术,提升组分提取种类至20种以上,将有利于提升血浆利用率,提升吨浆利润水平。

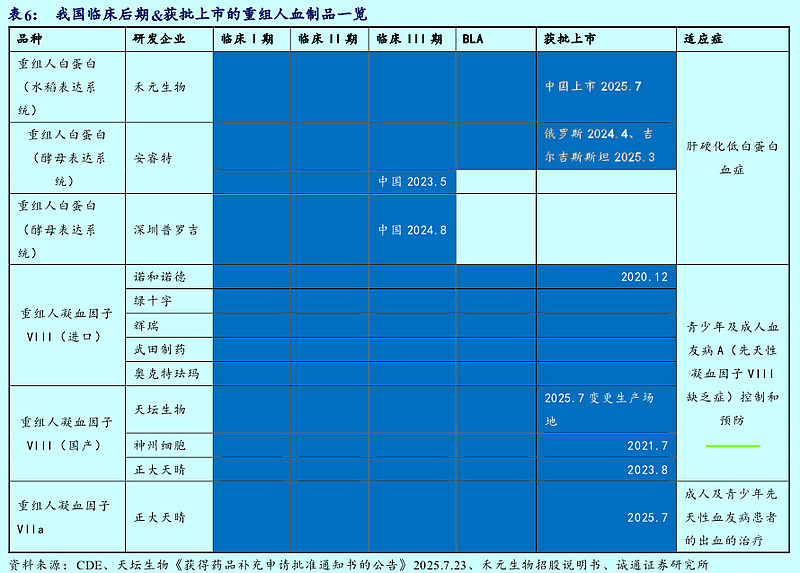

发展基因重组产品,实现重组血制品产品“脱浆”发展。部分血制品可以通过基因重组技术生产人血制品的基因重组产品,目前国内已经在人白蛋白和凝血因子领域,实现重组人血液制品产品上市。人白蛋白领域禾元生物的植物基重组人白蛋白今年7月已经国内获批上市,安睿特和深圳普罗吉的重组人白蛋白(酵母)国内临床III期;凝血因子领域重组人凝血因子VIII比较成熟,国内共批准上市8家企业的重组人凝血因子VIII产品,其中进口5家,国产3家;另外2025年7月,正大天晴国内首家获批上市重组人凝血因子Ⅶa N01产品。