五矿资源迎来转折

世说新语

· 北京

最近几年,五矿资源一直作为弹性铜矿公司被投资者认知,依据:负债过高,单位市值所含铜资源和铜产量在行业名列前茅,所属几个铜矿成本偏高,在秘鲁的主力矿被税务和社区问题困扰。

今天的五矿资源已经发生重大改变:

一、巨额配售不仅解决了收购资金还有效地降低了负债

二、几个铜矿下半年开始产能扩张、成本下降

三、秘鲁主力矿税务问题解决,社区问题基本解决

四、铜价大涨之前幸运地拿下博兹瓦纳大型铜矿

数字化一下:

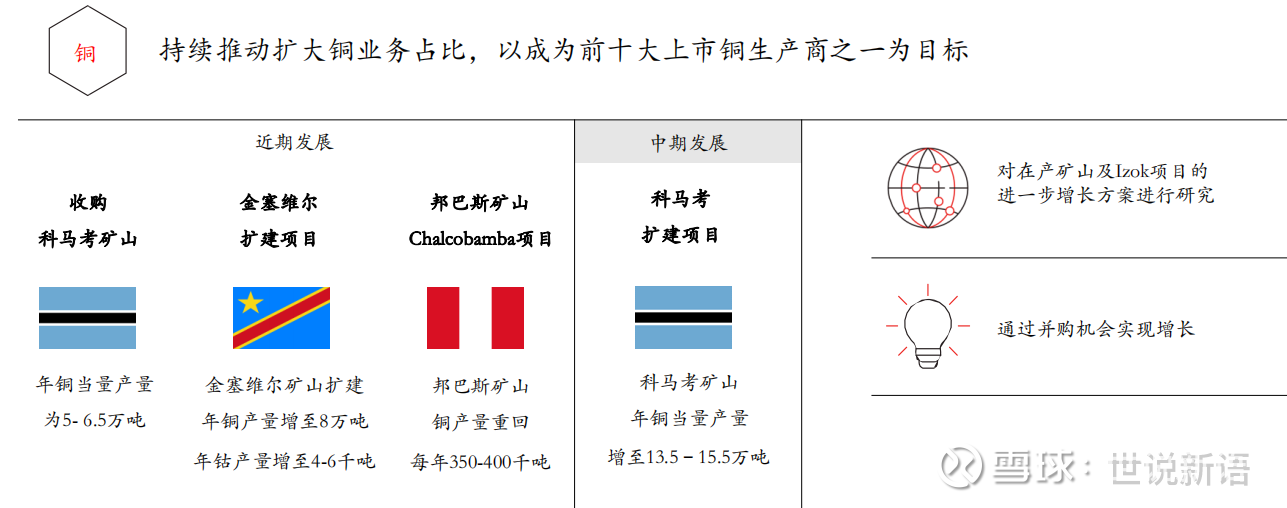

在铜价大涨前夕,收购博兹瓦纳优质铜矿55%股权,该矿未来产能可以从4万吨扩张到13万吨,成本会大幅降低

主力矿拉斯班巴斯铜矿第二矿坑启动,未来产能将从28万吨扩张到40万吨,成本大幅降低

刚果金金斯维尔矿从4万吨氧化矿拓展到8万吨硫化矿,成本会大幅降低

如果全部铜产能开发出来,年产量秘鲁40万吨,刚果金8万吨,博兹瓦纳13万吨,总计61万吨,公司将获得强劲的现金流,公司权益产量:40万吨左右。

此外还有低成本铅锌矿,金银钼钴等大量半生品。

几个铜矿在达到规模产能后,C1成本可以降到1.5左右,成为低成本大矿。

假如一吨铜可以获得1000美元利润、2000美元利润、3000美元利润。。。。。。。。。