海外淘金之澳洲锡矿公司Metals X (ASX:MLX)

工业金属里我最关注铜锡,两者同样是电气化、数字化、智能化驱动需求,是长期产业趋势绕不过去的资源。相比之下,锡在地壳中的丰度仅为铜的二十五分之一,统计储量只够开采11-12年,供求更为紧张。海外锡矿里澳洲锡矿公司Metals X (ASX:MLX)是我比较关注的。

简单说一下公司

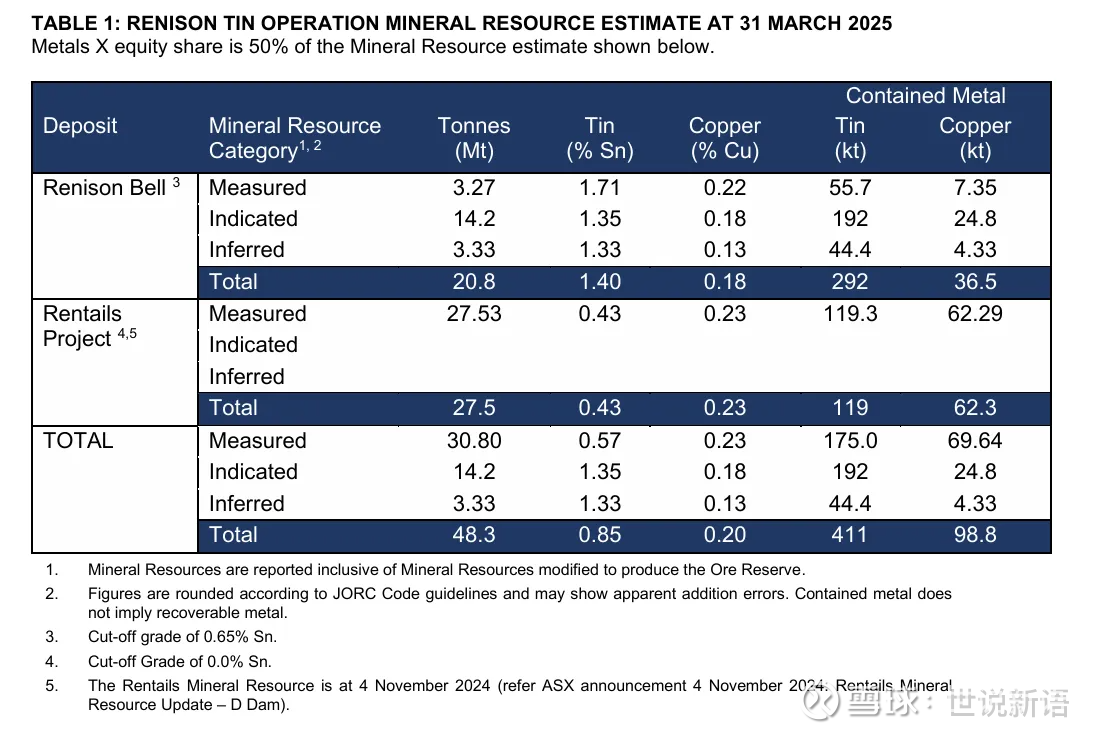

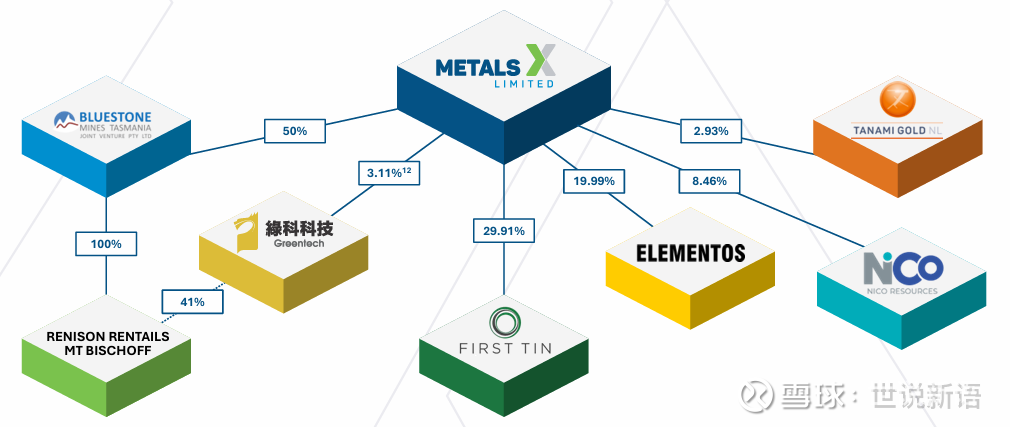

公司的资产主要是在运营的Renison矿山及其尾矿再利用项目,拥有50%权益,同时公司也投资了两家锡矿业公司,并是其最大股东。

Renison矿山及其尾矿再利用项目资源量总计41万吨。Renison矿山发现于1900年前,但目前仍有1.4%的品位,年产1万吨以上,资源量29万吨。尾矿项目品位0.43%,还有0.23%品位的铜,资源量12万吨。

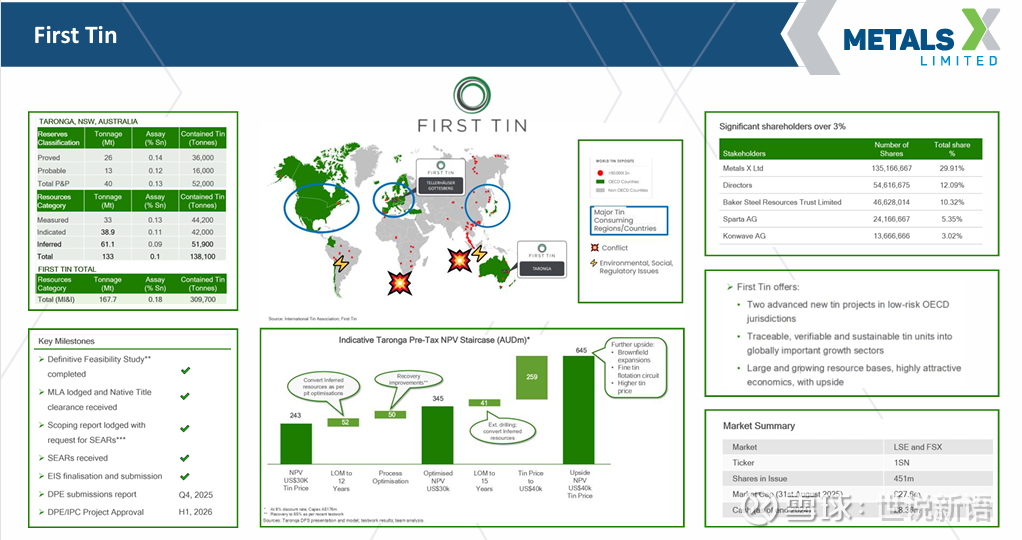

公司还持有英国上市公司First Tin 29.91%股份,是其最大股东,First Tin拥有澳洲和德国两个锡矿,资源量30.9万吨;

公司持有澳洲上市公司Elementos 19.99%股份,是其最大股东,Elementos在澳洲和西班牙拥有两座锡矿山,其中的澳洲矿山与公司Renison矿在同一个岛上。

公司及其投资的2家锡矿企业都在不断勘探中,有一定增储潜力。

从投资的维度,海外锡矿比较下来MLX性价比突出:

一、非常便宜

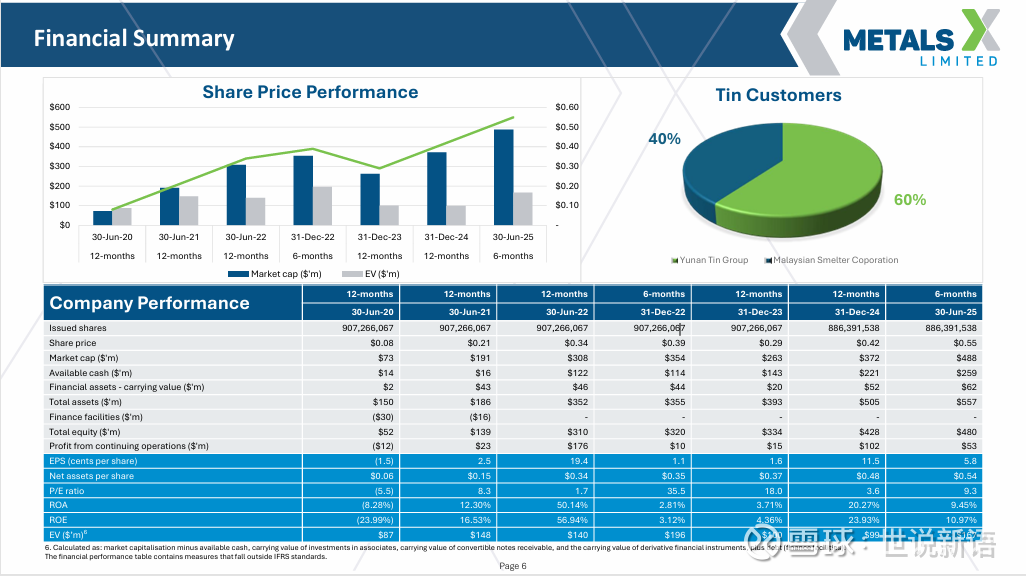

最新市值5.85亿澳元,去年可持续营运利润1亿澳元,今年上半年0.53亿澳元,41万吨高品位矿山的50%权益及一系列投资,账上可动用现金2.6亿。

二、质地优良

1、主力矿和权益矿都在一类地区,风险小、确定性高、税收合理,澳洲为主。

2、股权结构优良。公司大股东亚洲资源持股23%,主要是华人参与主导,核心矿业资产Renison矿山及其尾矿库项目,除了公司持股50%外,香港上市公司绿科科技持有41%,其余9%云锡集团持有。了解海外矿企的投资者都知道,海外大部分矿业公司是管理层控制,最大股东很少超过10%股份,缺乏看护人,这种结构导致的问题是喜欢股权融资、喜欢发高薪、成本控制不利,相比之下mlx股权结构明显优越。

3、公司专注于锡矿,前几年特别剥离了其他非锡矿山,而且投资控制了两家很好的锡矿上市公司,并试图要约收购香港绿科科技,思虑长远,有长期价值。

简单说一下行业:

锡被称为AI金属,最近看到的一个小作文是这样的:

🌟 锡(Tin)逻辑:被称为“AI算力金属”,广泛应用于PCB与半导体焊料,既有科技成长逻辑,又受益大宗商品定价中枢上移。

简单说,锡行业有几个特点:

1、供给约束,储采比很低,跟铜金一样都是有几千年悠久历史的金属,勘探深入持久,新发现难,品位降低很快,成本上升很快。

2、长期产业趋势驱动需求,电气化、数字化、智能化焊料需求是其主要使用方向。

3、价格不敏感,在各类产品中成本占比不高。

4、国际主力供给方,刚果金的Alphamin和缅甸佤邦都处在非和平区域,风雨飘摇

为送达目标受众,AT一下国内几大锡业头牌,也便于对比:$锡业股份(SZ000960)$ $兴业银锡(SZ000426)$ $华锡有色(SH600301)$