业绩盈利+管线爆发+BD进阶 乐普生物迎来估值重塑关键期

2025年乐普生物交出了一份含金量十足的年度成绩单,即历史性实现年度盈利的核心业绩突破+ADC管线全面进入收获期+全球化BD布局持续落地,乐普生物已从研发投入期成功迈入商业兑现与自我造血的新发展阶段。这份兼具业绩确定性、管线成长性与商业想象空间的答卷,为市场“看多”$乐普生物-B(02157)$ 提供了坚实支撑,也让公司成为创新药板块中基本面扎实、估值弹性显著的优质标的,价值重估正全面开启。

01 2025年报亮眼收官,核心指标质变筑牢看多基础

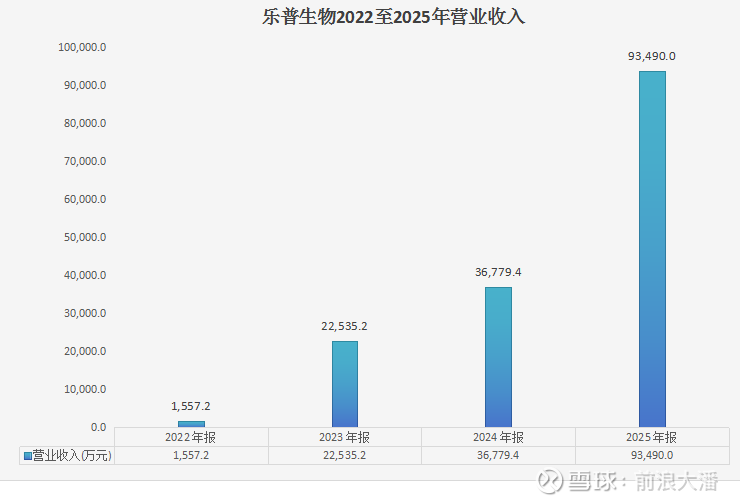

(乐普生物财报)

2025年乐普生物实现营业收入9.35亿元,同比大幅增长154%;净利润2.59亿元,达成公司历史首次年度盈利,一举扭转此前亏损态势。年报发布后的两个交易日乐普生物股价上涨13.18%,充分印证机构与市场对公司盈利能力的高度认可。

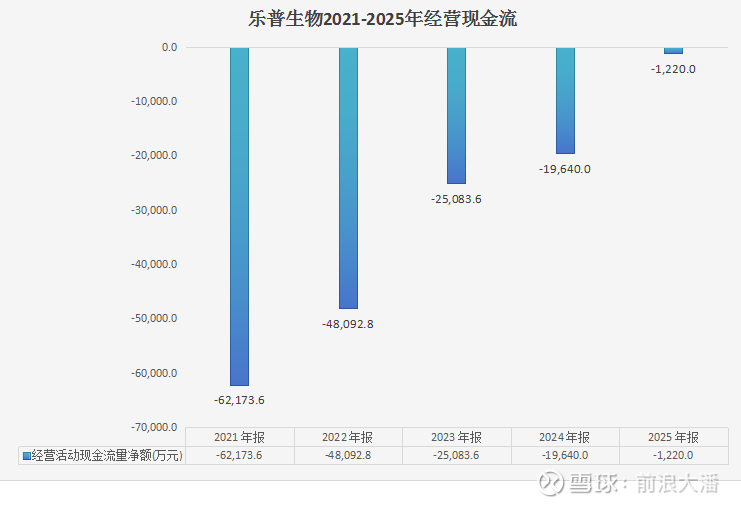

(乐普生物财报)

这份业绩突破并非偶然,而是公司经营能力全面质变的结果:经营性现金流净流出收窄至1220万元,较2024年的1.96亿元大幅改善,接近现金流平衡;期末现金及等价物达8.53亿元,为2024年末的2.12倍。充裕的现金储备为后续研发与商业化提供了坚实安全垫。

2025年公司实现许可收入4.24亿元,不过即便剔除许可收入,未来商业化板块的营收表现也将推动公司大幅减亏,标志着乐普生物已真正跨越“从0到1”的发展阶段,成为具备独立造血能力与稳定盈利能力的成熟创新药企。经营质地的彻底改变让其投资确定性持续提升,也为市场长期看多奠定了核心基本面基础。

02 ADC管线全面收获,临床验证+协同联用实现1+1>2价值跃升

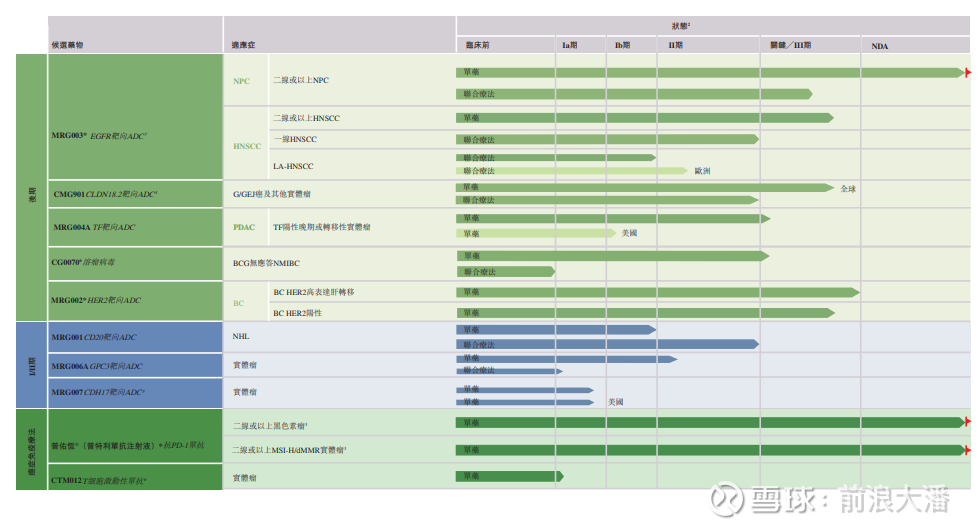

乐普生物商业化板块的5.01亿元营收,核心依托于ADC管线与核心产品的商业化落地,多款核心产品进入收获期,凭借过硬的临床数据与差异化优势,展现出强劲的自主发展实力,而管线内产品的协同布局,更实现了治疗效果与商业化价值的双重1+1>2。

全球首款EGFR ADC维贝柯妥塔单抗(美佑恒)于2025年10月末获批上市,成为公司商业化管线的重要新增支柱。依托国内唯一获批EGFR ADC的独占期优势,叠加鼻咽癌患者地域集中的市场特点,该药上市后快速实现市场放量,成为公司商业化收入的核心贡献品类,普特利单抗作为公司核心商业化产品,收入增速显著跑赢PD-(L)1市场患者使用人数整体增速,市场核心竞争力凸显。二者形成的协同布局,更打造出具备突破性临床价值的联合疗法。2026年维贝柯妥塔单抗与普特利单抗组合销售额有望突破8亿元。

在头颈鳞癌领域,维贝柯妥塔单抗的临床价值同样表现突出,相关研究已从后线全面延伸至一线,围手术期临床探索同步推进,全治疗周期的临床价值得到持续验证。加之EGFR靶点具备多癌种广谱特性,且维贝柯妥塔单抗展现出优异的整体安全性,为其后续拓展更多癌种适应症、覆盖更广泛的前线患者人群筑牢坚实基础,未来商业化价值空间极具想象空间。

公司多款管线进入关键注册临床阶段,后续增长动力充沛。TF靶向ADC MRG004A治疗胰腺癌展现出显著临床优势,二线及以上治疗ORR远超现有化疗方案,为“癌王”治疗带来新选择,目前正在临床III期入组。

溶瘤病毒CG0070在非肌层浸润性膀胱癌(NMIBC)领域取得历史最佳持久性疗效数据,且无III级以上不良反应,目前该药的美国 BLA 上市申请已进入申报筹备阶段,乐普生物在国内桥接试验的积极进展未来将进一步丰富公司商业化管线矩阵。

03 多元化BD构筑第二增长曲线,全球化布局持续兑现收益

在商业化板块实现稳健增长的同时,乐普生物以ADC技术平台为核心的多元化BD布局全面开花,不仅成为2025年业绩扭亏的重要支撑,更构筑起公司长期发展的第二增长曲线,多款核心产品展现出强劲的海外授权与收益兑现潜力。

2025年公司通过MRG007全球(大中华区除外)开发及商业化权利授权、CTM012 Newco模式授权等合作,实现4.24亿元许可收入,成为业绩扭亏的中坚力量,也验证了公司管线的全球价值。

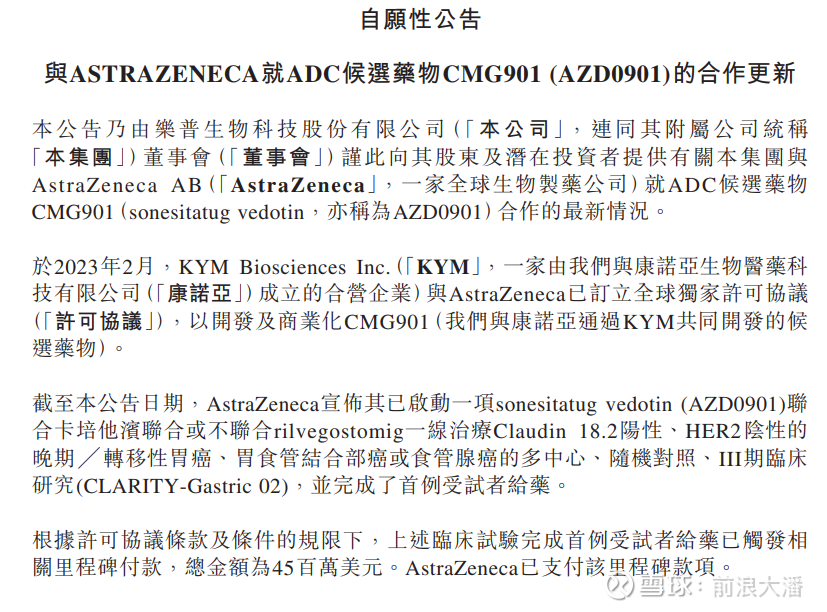

CMG901(AZD0901)作为全球首款中美同步获批临床的Claudin18.2 ADC,其全球开发与商业化授权给阿斯利康后,相关里程碑款项持续兑现,随着该药商业化进程推进,乐普生物将持续获得大额里程碑收益与销售分成,正式开启美元收益新时代。

MRG007的全球化布局也加速落地,在完成海外权益授权后,该药已开启全球多中心临床(MRCT),美国地区完成首例患者入组,国内进入I期临床阶段,依托新一代ADC技术平台的优势,后续里程碑收益与商业化价值值得期待。全球首个进入临床阶段的GPC3 ADC MRG006A单药II期临床已完成首例患者入组,联合疗法IND获批并计划推进至肝癌一线治疗,后续临床数据的逐步释放,为其海外授权布局奠定坚实基础。

目前乐普生物可对外授权的管线约6条,除上述核心产品外,亮相2026年AACR年会的LPD002(PD-1/IL-2融合蛋白)、MRG008(EGFR/5T4双抗ADC)等创新产品,进一步丰富了BD管线矩阵,未来有望达成新的海外授权合作,多元化BD布局将持续为业绩增长注入新动能。

04 基本面扎实+估值偏低+现金流可期,创新药优质标的迎估值重塑

在创新药行业分化加剧的当下,真正兼具业绩确定性、管线成长性与商业化能力的企业才是板块中最具投资价值的核心标的。乐普生物凭借2025年历史首次年度盈利,成功验证自身商业兑现能力;以ADC为核心的管线全面收获,商业化收入稳步增长,关键临床管线有序推进,筑牢短期业绩增长与长期发展根基;多元化BD布局与全球化收益持续兑现,打开业绩增长天花板,更凭借消化道肿瘤全球大单品的持续产出,印证公司优质分子研发与全球化BD的核心能力,创新资产出海正式迈入全球价值共享阶段,发展可持续性显著提升。

(乐普生物年报)

未来2年,公司管线与业绩增长的确定性持续强化:维贝柯妥塔单抗头颈鳞癌适应症及联合疗法将陆续商业化,MRG004A、MRG006A、CG0070等核心管线有望取得重大商业进展,叠加CMG901(AZD0901)、MRG007作为消化道肿瘤全球大单品,里程碑收益、销售分成的持续兑现,以及存量BD项目的现金流支撑,公司业绩增长的核心动能将持续释放。作为创新药板块中基本面扎实、管线弹性十足、估值具备修复空间且现金流确定性强的优质标的,乐普生物已迎来估值重塑的关键窗口期。其长期践行的“小适应症快速上市+核心管线深度耕耘+平台价值全球兑现”战略正逐步转化为实实在在的业绩与价值。乐普生物未来发展值得长期看多。