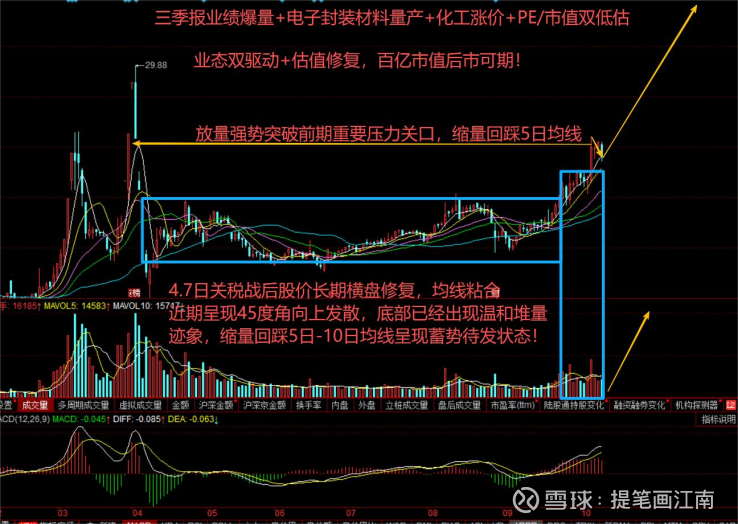

双赛道驱动,又一百亿市值龙头蓄势待发!

$光华股份(SZ001333)$ 核心亮点:

·三季报业绩爆量+新兴技术突破+估值修复

·细分龙头+电子封装材料产能放量

①聚酯树脂龙头的不可替代性 。光华股份占据聚酯树脂市场近20%份额,现有17万吨产能满产运行,募投15万吨新产能正加速释放,高端牌号占比突破40%。其产品凭借环保性(价格低于竞品5000元/吨)和定制化能力,深度绑定新能源汽车、AI数据中心、人形机器人等高增长赛道,单机柜/单机价值量达百元级别。在枫林新材料20万吨产能爆炸导致的10-20万吨供需缺口下,光华作为行业龙二已率先提价1000元/吨,价格天花板突破在即。

②库存利润:IPDI涨价周期的隐形赢家 IPDI作为聚氨酯产业链上游原料,其涨价直接推高终端涂料成本。而光华凭借3个月原材料库存周期,在2024年低价位锁定成本,同时聚酯树脂提价速度(1000元/吨/月)远超原料涨幅,形成“库存利润+价差剪刀差”双重增厚效应。按当前库存结构测算,单吨聚酯树脂成本较竞品低800-1200元,毛利率优势扩大至25%以上。

③利润弹性:从周期底部到巅峰的跨越 聚酯树脂价格每上涨1000元,光华净利润增厚2-3亿元。当前行业均价距历史峰值(10000元/吨)仍有20%空间,叠加AI驱动的高端牌号占比提升(单机柜价值量提升3倍),公司利润弹性可达30亿元(对应2024年1.5亿净利润的20倍增长)。而当前仅24倍PE的估值,正是布局超级周期的黄金窗口!

·核心驱动逻辑

(一)APD 产业链相关驱动

公司受益于 APD 产业链产能硬缺口、下游需求爆发及供给端紧缺的多重利好,利润有望呈现指数爆炸式增长,股价被看好存在十二倍上涨空间。

作为全球最大 APD 生产企业(占全球总产能 1/3)的银创光华,拥有 5 万吨 / 年的 APD 产能。近期因 APD 出现突发不可抗力导致生产关停,全球 APD 涨价周期正式启动。当前 APD 价格为 4 万元,处于历史底部位置(历史最高价曾达 10 万元),预计后续将上涨 2 万元,这一价格变动将对相关产业链企业业绩产生显著影响,光华股份也将从中受益。

(二)IPDI 供给缺口驱动

全球 IPDI 主要生产企业赢创因技术问题导致生产中断,使得 IPDI 供给缺口进一步扩大。IPDI 作为聚酯树脂的核心原料,其价格上涨将直接推高终端涂料成本。而聚酯树脂行业集中度较高,叠加下游需求刚性,**股份作为该领域的龙头企业,具备通过产品提价转移成本压力的能力,进而推动公司利润大幅增长。

三、自身供给与提价

(一)聚酯树脂产能

1. 现有产能:公司当前聚酯树脂现有产能存在不同统计口径,其一为 17 万吨,且处于满产运行状态;其二为 21.9 万吨,同样保持满产,稳定的产能释放为公司业绩奠定了坚实基础。

2. 在建产能:公司正积极推进年产 15 万吨粉末涂料用聚酯树脂建设项目,项目建成后,公司聚酯树脂产能将实现大幅提升。若以现有 17 万吨产能计算,建成后总产能将达 32 万吨;若以 21.9 万吨产能计算,总产能将增至 36.9 万吨,公司的规模优势将进一步巩固,在市场竞争中的话语权也将得到增强。

(二)提价情况

因 3 月初烟台丰林新材料(全国第三大产能)发生火灾,导致聚酯树脂行业供给出现紧缺状况,经测算存在 10-20 万吨的供需缺口。在此背景下,光华股份率先采取提价措施,将产品价格提高 1000 元 / 吨。

从利润增厚角度来看,一方面,若后续聚酯树脂价格大幅上涨,预计涨价 1 万元 / 吨可增厚公司利润 17 亿元;另一方面,也有数据显示,聚酯树脂价格每上涨 1000 元 / 吨,光华股份净利润可增厚 2-3 亿元,充分体现出产品价格变动对公司利润的显著影响,后续价格走势值得重点关注。

四、下游需求

光华股份下游需求呈现出传统领域回暖与新兴领域爆发的双重良好态势,形成需求端的强刺激。其中今年二季度公司在新兴领域电子封装材料已经开始小规模试产,预计在2026年开始大规模量产,其样品已经在国内新能源头部企业验收环节中。

(一)传统领域

新能源汽车、家电、建筑等传统领域需求逐步回暖,这些领域对聚酯树脂的需求较为稳定,为公司产品销售提供了基本保障。

(二)新兴领域

1. AI 数据中心建设:随着人工智能行业的快速发展,AI 数据中心建设需求爆发式增长,对高端聚酯树脂的需求激增,且单机柜价值量达百元级别,为公司带来了新的市场增长点。

2. 风电领域:风电行业需求同样呈现爆发式增长,对相关配套材料的需求也随之增加,光华股份的聚酯树脂产品在该领域具有一定的应用潜力。

3. 人形机器人领域:人形机器人作为新兴产业,其发展也带动了对高端聚酯树脂的需求,**股份凭借技术优势有望在该领域占据一席之地。

五、市值与关注提示

(一)市值情况

公司当前市值仅 30 亿元,属于小市值标的,在行业发展红利及公司自身业绩增长预期的推动下,具有较高的弹性,未来市值增长空间值得期待。

(二)估值水平

截至 2025 年 9月30 日,公司市盈率仅 24倍,远低于化工板块平均水平,从估值角度来看,行业平均估值40倍PE,加上公司在聚酯树脂产能释放和电子封装新兴材料量产,预计每年新增近利润2-3亿元左右,综合测算公司市值有望突破100亿元