股票投资的主要矛盾

三年前翻工业富联财报时,我差点把手机扔了![]()

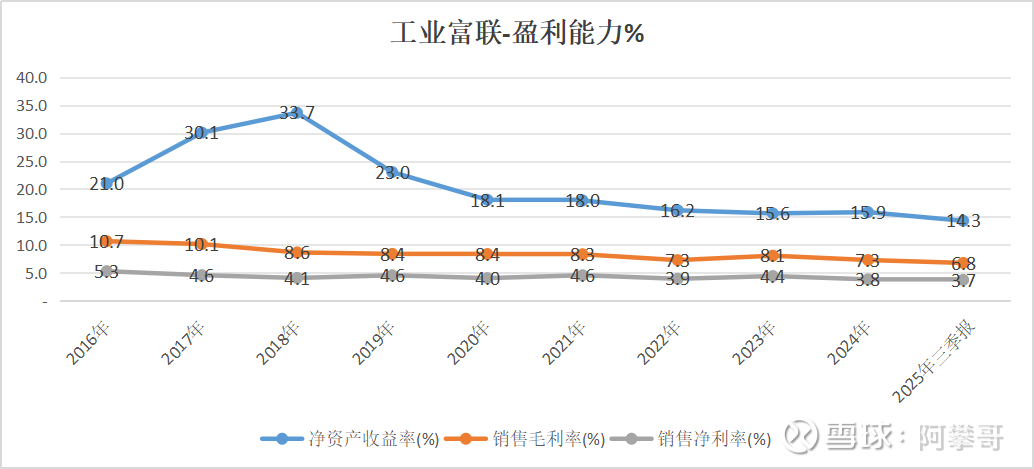

销售净利率常年在4%上下徘徊,2025年三季报低至3.7%,毛利率也才6.8%,这生意也太苦哈哈了吧?!

纯属赚辛苦钱,哪有什么长期投资价值?

毫不犹豫地把它从自选股里剔除,转头去追寻那些ROE高、利润率亮眼的标的。

最近一看行情,我傻眼了![]()

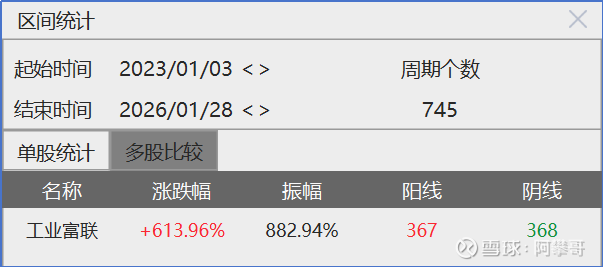

从2023年1月至今,按后复权计算,工业富联居然涨了6倍多!

看着账户里没它的影子,我也只能默默的哭吧![]()

影响股价涨跌的因素有很多:销售毛利率、净利率、股息率、增长率、净资产收益率、商业模式、管理层水平……

但如果只能选一个指标,我现在会坚定选增长率,收入与利润的增长,才是驱动股价的核心引擎。

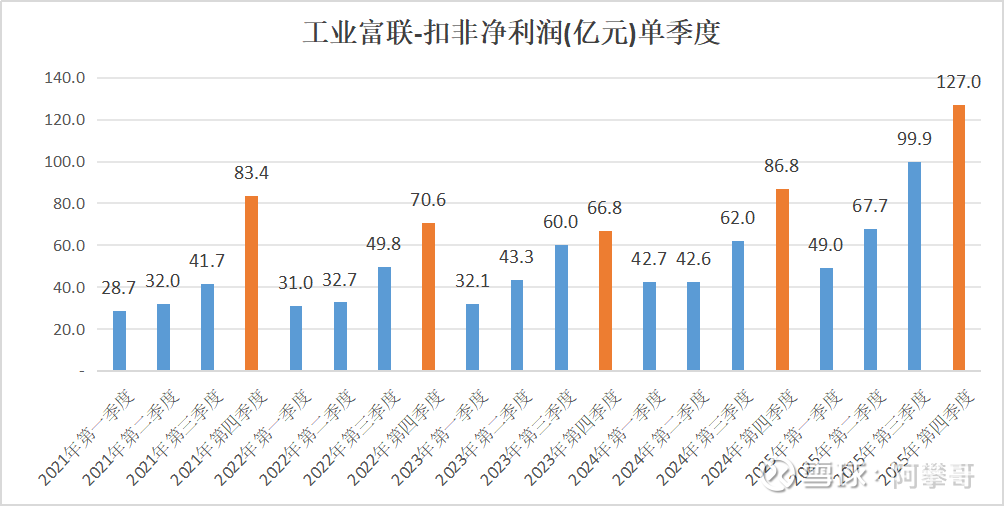

根据业绩预告,2025年第四季度公司扣非净利润同比增长43%-50%,全年扣非净利润预计达340-346亿元,同比增速维持在45%-48%。

这哪里是什么苦生意,分明是坐上了业绩火箭,一路高歌猛进。

2021年第一季度,工业富联扣非净利润仅28.7亿元,到2025年第四季度直接飙升至127亿元,四年多时间翻了4倍多。

尤其是近三年,2023年第四季度66.8亿元、2024年第四季度86.8亿元,2025年第四季度直接迈过百亿门槛。

我当年嫌弃的净利率确实没提高,但净资产收益率(ROE)虽从 2018 年巅峰的 33.7% 有所回落,2025 年三季报仍有 14.3%,销售毛利率也稳定在 6%-10% 区间。

2023 年 1 月到 2026 年 1 月,工业富联股价涨了 613%,业绩推着股价不断创新高。

我以前总纠结,净利率太低(还有小米),商业模式不够性感,现在也逐渐明白,股票投资要抓主要矛盾,而最核心的矛盾就是,增长,增长,还是增长。

哪怕净利率只有 3%,只要利润能持续翻倍增长,市场就会用脚投票给高估值(有色与科技);

反之,就算净利率 30%,如果增长停滞,股价照样躺平(白酒、房地产等)。

就像工业富联,虽然净利率没突破 4%,但靠规模扩张,把净利润从几十亿推到上百亿,这种增长力度,足以让市场忽略薄利的瑕疵。

在增长面前,净利率、毛利率、资产负债率、管理层诚信与否等等,都是次要矛盾。

投资不是选完美公司,而是在复杂变量中,抓住最关键的那一个,增长就是那个能覆盖诸多瑕疵的核心变量。

这件事也让我重新反思。

巴菲特曾说,如果只选一个指标,他会选ROE。

刚入行时,我把这句话当成投资圣经,盯着ROE选股。 直到现在才幡然醒悟,我和巴菲特的投资本质,不是一回事。

巴菲特做的不是股票投资,而是实业投资。

他买入一家公司后,本质上是掌控了一家实体企业,能够主导现金流分配,哪怕不分红,也能通过经营,获得持续的现金流回报。

比如一家ROE20%的公司,他以1倍PB(市净率)买入100万元净资产,每年能稳定获得20万元收益,这笔投资稳赚不赔,ROE自然是核心指标。

但我们散户做股票投资,逻辑完全不同。我们无法掌控公司的现金流,也决定不了分红政策,收益最终只能来自股票差价(卖价-买价)。

哪怕买入的公司ROE高达20%,如果市场始终给100万的估值,且公司不分红,散户持有一年也毫无收益,只能白白干了。

可能两三年后,市场才发现公司被低估,给到150万估值,此时卖出才能赚50%。

散户的股票投资收益,本质上来自市场先生的出价,和公司实际经营利润的关联度,远不如实业投资紧密。

巴菲特能无视市场波动,因为他不需要靠卖出获利,每年的经营现金流就足够丰厚;但散户终究要卖出离场,收益高低完全依赖市场定价。

而市场先生最偏爱增长这个变量,只要公司业绩持续增长,市场就会不断抬高估值,推着股价往前走。

更关键的是,增长的投资逻辑,市场先生验证周期短,每个季度的财报都能给出明确信号,

不用像等待低估值回归那样,煎熬数年甚至更久,可能碰运气。

以前我总纠结于,净利率太低、商业模式不够性感,对小米、工业富联这类苦生意嗤之以鼻,现在才懂得,不要小看任何一个能持续增长的公司。

哪怕它做的是薄利多销的生意,哪怕商业模式看起来平淡无奇,只要能保持稳定增长,就有可能创造超额收益。

股票投资的世界里,没有绝对完美的指标,只有最适配的逻辑。

对于我来说,脱离增长谈ROE、谈净利率,无异于舍本逐末。

牢牢抓住增长这个主要矛盾,接受公司的不完美,在市场波动中找到确定性,避免再犯当年错过小米、工业富联那样的遗憾。

在持续且真实的增长面前,所有的小瑕疵,都值得被原谅。

#雪球星计划# #彼得林奇# @投资炼金季 @今日话题 @雪球创作者中心 @雪球调研团 @雪球访谈$工业富联(SH601138)$ $小米集团-W(01810)$