有没有机会抓住这家公司3年3倍的涨幅?!

2022年10月,港股市场被悲观情绪笼罩,不少公司被错杀,晶苑国际就是其中最典型的代表之一。

现在回头看,当时的估值简直是送钱,但遗憾的是,我却与它擦肩而过。

当时的晶苑国际,肉眼可见的便宜。

公司市值约60亿港币,折合7.7亿美元,而账面现金就有4亿美元,且没有任何有息负债。

这意味着,扣除现金后的企业价值仅3.7亿美元,而公司每年的归母净利润稳定在1.6亿美元以上,静态PE仅5倍,扣现金后的PE更是低至2倍。

这样的估值,在成熟制造业龙头中几乎是不可想象的。

公司的分红政策也很有吸引力。

晶苑国际每年将净利润的40%用于分红,按当时的市值计算,股息率高达8.3%(1.6亿×40%÷7.7亿≈8.31%)。

这意味着,即使公司业绩不再增长,仅靠分红,不到12年就能收回全部投资成本,而扣现金后的回本周期更是缩短至6年。

在无风险利率下行的背景下,这样的现金牛标的,安全边际足够高。

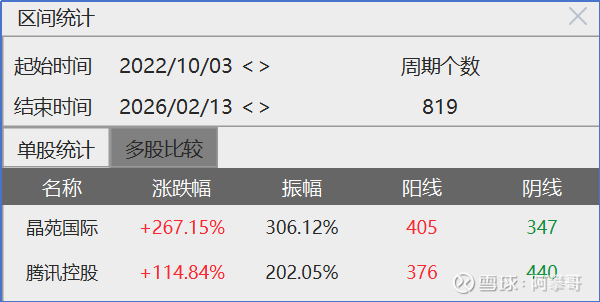

从2022年10月至今,港股市场经历了修复行情,腾讯控股作为互联网龙头,涨幅达到114.84%,而晶苑国际的涨幅高达267.15%,是腾讯的2倍多。

这背后,既有估值修复的驱动,也有业绩增长的支撑。

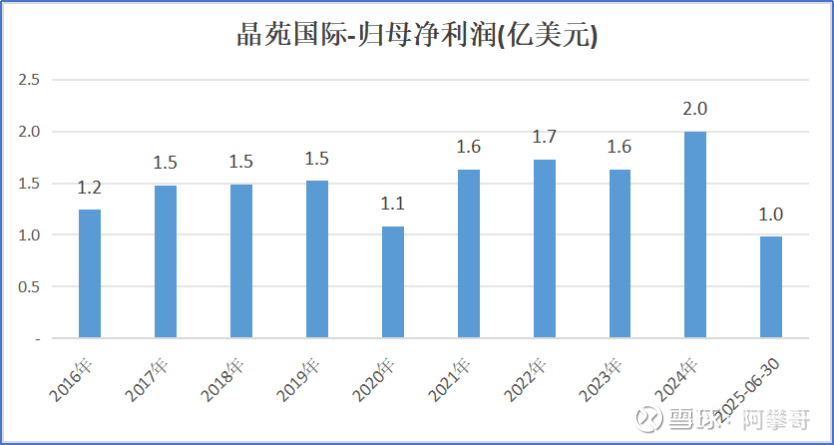

2024年,公司归母净利润达到2亿美元,创历史新高,即使2025年上半年有所回落,也保持了1亿美元的盈利水平。

这种戴维斯双击的机会,在当时却被我忽视了。

我也是特别后悔啊,像这种公司,如果当时找到了,花5分钟看一眼,就可以拍板买了,

不需要有多么有深度的分析,关键在于有没有发现,而不是分析的有多深入。

复盘这次错过,主要问题是当时没有发现这家公司。

说起来也可惜,晶苑国际作为服装代工厂,属于传统制造业,没有科技股那样的热门概念,被淹没在了海量标的里,没能进入我的关注范围,

主要原因还是自己的覆盖不够全面,错过了这份唾手可得的机会。

投资的本质,是对认知的变现,而认知的前提,是先让标的进入自己的视野。

晶苑国际的案例提醒我们,真正的机会往往不喧嚣,甚至会藏在被市场遗忘的角落,不需要多么复杂的深度分析,只要能发现它,看清它的核心价值,就能抓住机会。

当一家公司拥有充足的现金、稳定的盈利、慷慨的分红,且估值处于历史低位时,即使它的业务不够时髦,也值得我们多留个心眼。

这次错过,虽然遗憾,但也给我提了个醒:

投资不仅需要理性和耐心,更需要全面的覆盖和敏锐的眼光,不能只聚焦于热门赛道,那些被忽视的传统领域,反而可能藏着确定性更高的机会。

未来,我会继续拓宽自己的关注范围,多挖掘这类隐形好标的,避免再错过像这样花5分钟就能解答的简单题。

#雪球星计划# @投资炼金季 @今日话题 @雪球创作者中心 @雪球调研团 @雪球访谈$腾讯控股(00700)$ $晶苑国际(02232)$