懂王怒了,稀土牌真能卡美国脖子?特别是芯片!

本来打算发一篇聊英伟达护城河的,但昨晚懂王对华怒加100%关税,11月1日起生效,还对所有关键软件实施出口管制,声称起因是中国对稀土的“长臂管辖”(下文解释)。他这么跳脚,是否说明我们打在了七寸上,中国真能用稀土卡到美国脖子吗?对美国高端制造特别是AI芯片行业有什么影响?

如有错漏欢迎指出:

一、

对芯片巨头英伟达、三星和海力士的交付周期有多大影响?(这三大巨头是AI芯片领域的核心,交付不到位会减缓美国AI产业的发展速度。)

中国于2025年10月宣布的最新、最全面的稀土出口管制措施,对全球半导体供应链构成了直接且严重的挑战。此次管制不再局限于原材料,而是延伸至加工技术、含稀土的零部件、乃至使用中国技术在海外生产的产品(即长臂管辖)。

对于英伟达(NVIDIA)、三星(Samsung)和SK海力士(SK Hynix)这三大半导体巨头而言,虽然其核心芯片(GPU、DRAM、NAND)本身不直接由稀土制成,但其生产过程和配套组件对相关材料与技术存在多点、间接但关键的依赖。

总体来看,这些管制措施将通过“卡脖子”上游耗材和设备零部件,对三家公司的生产效率和交付周期构成中长期威胁。影响程度排序为:英伟达 > 三星 ≈ SK海力士。

1. 共同的“阿喀琉斯之踵”:半导体制造过程的依赖

所有先进芯片,无论是英伟达的GPU还是三星/海力士的存储芯片,都离不开极其精密的制造流程。中国的稀土管制在以下两个共通环节制造了普遍性风险:

化学机械抛光(CMP)环节:

依赖点: 这是芯片制造中平坦化晶圆表面的核心工序。所使用的抛光液(Slurry)中,一种关键的研磨剂是氧化铈(Cerium Oxide, CeO₂)。氧化铈因其卓越的化学和机械性能,成为最理想的抛光材料之一,尤其是在先进工艺节点中。

影响: 中国是全球高纯度氧化铈的主要供应国。出口管制意味着抛光液制造商(如美国的Cabot Microelectronics)的原材料供应将面临许可审批、延误甚至中断的风险。一旦高质量抛光液供应短缺或出现批次质量问题,将直接导致芯片良率下降和生产中断,从而严重延长从晶圆投片到最终芯片产出的周期。

半导体制造设备(Fab Equipment)环节:

依赖点: 芯片工厂中使用的光刻机、刻蚀机、离子注入机等精密设备,其内部包含大量的高性能组件,例如:

永磁体: 用于设备内部的精密电机、传感器、真空泵和机械臂。这些钕铁硼(NdFeB)永磁体需要添加**钕(Nd)、镨(Pr)、镝(Dy)**等稀土元素。

特种光学元件: 某些激光器和镜头的涂层中可能会用到稀土元素,以实现特定的光学特性。

影响: 尽管设备制造商(如ASML, Applied Materials, Lam Research)并非直接从中国采购所有稀土,但其庞大而复杂的供应链中,二级或三级零部件供应商对中国的稀土磁体或材料有深度依赖。中国的管制将导致这些关键设备零部件的交付周期拉长。对于正在扩产或建设新厂的英伟达、三星和海力士而言,新设备的采购和安装将面临延误。对于现有设备,备品备件的供应也将变得不稳定,一旦关键设备部件故障,维修时间将大幅延长,直接影响产线运转和芯片交付。

2. 对各公司的具体影响分析

英伟达 (NVIDIA) - 影响:中高风险,交付周期面临多重压力

作为一家Fabless(无晶圆厂)公司,英伟达的直接风险看似较小,但其对台积电(TSMC)等代工厂的高度依赖,以及其产品本身的特性,使其面临的交付周期风险最大。

对先进制程的极端依赖:

英伟达的旗舰GPU(如H100/B100系列)完全依赖台积电最先进的工艺(如4nm, 3nm)。这些前沿工艺对CMP抛光液的质量和稳定性要求最为苛刻,因此是受氧化铈供应影响最大的领域。任何抛光环节的扰动都可能导致台积电专门为英伟达分配的产能出现延误。

成品显卡的复杂性:

一块高端GPU显卡不仅包含核心芯片,还有复杂的散热系统。其散热风扇的电机就含有稀土永磁体。如果风扇供应商的磁铁供应受阻,将直接影响显卡的最终组装和出货,造成成品交付延迟。

AI数据中心生态系统的系统性风险:

英伟达的业务重心是数据中心。数据中心内部除了GPU服务器,还包括大量使用稀土永磁体的硬盘驱动器(HDD)和冷却系统。稀土管制推高了整个数据中心的建设成本和延长了建设周期,这将间接减缓市场对英伟达GPU的需求和部署速度。

对交付周期的影响预判: 英伟达的交付周期可能受到“双重打击”——上游芯片代工环节的潜在延误,以及下游成品组装环节的零部件短缺。面对AI芯片的巨大需求,任何生产效率的下降都将被市场放大,交付周期预计将变得更长且更不稳定。

三星 (Samsung) & SK海力士 (SK Hynix) - 影响:中等风险,运营韧性面临考验

作为IDM(整合元件制造商),三星和SK海力士同时运营晶圆厂和设计芯片,其风险更为集中和直接,但也具备更强的内部调控能力。

存储芯片生产的规模效应:

DRAM和NAND Flash的生产是高度标准化的规模化制造。CMP抛光是必不可少的工序,因此对氧化铈抛光液的需求量巨大。管制将直接冲击其全球众多晶圆厂的日常运营,增加耗材采购成本和管理难度。

在华产能的直接风险:

三星在西安拥有大型NAND工厂,SK海力士在无锡和大连分别有DRAM和NAND工厂。这些位于中国的工厂在获取受管制的稀土相关材料和设备备件时,可能面临更严格的审查和潜在的供应限制,直接影响其在华产能的稳定输出。

相对较低的成品复杂性:

与英伟达的复杂显卡相比,存储芯片作为标准化的元器件,其封装和测试环节对稀土的依赖较小。因此,其风险主要集中在晶圆制造阶段。

对交付周期的影响预判: 交付周期的主要风险点在于晶圆厂的运营效率。如果不能迅速找到稳定、高质量的非中国产抛光液替代品,或设备备件供应出现缺口,其庞大的产线运转速度将放缓。虽然短期内可以通过库存来缓冲,但中长期来看(3-6个月后),部分存储产品的交付周期可能会出现数周的延长。

小结与展望

中国的稀土管制是一次精准的“供应链攻击”,其目标并非完全切断供应,而是通过制造不确定性、延长审批流程和增加成本,来打乱境外半导体产业的节奏。

短期(0-3个月): 影响有限。各大公司及其供应商通常备有数月的安全库存,可以暂时应对冲击。市场将主要表现为稀土相关材料的价格上涨。

中期(3-12个月): 影响显现。库存逐渐消耗,交付延迟将成为现实。企业将疯狂寻求供应链多元化,但建立新的、可靠的非中国稀土加工和磁体生产链需要数年时间,远水难解近渴。芯片和相关电子产品的交付周期普遍拉长将是大概率事件。

长期(1年以上): 加速全球供应链重构。美、日、韩、欧将被迫投入巨资补贴和扶持本土稀土产业链,尽管成本高昂。同时,这将极大刺激无稀土替代技术(如铁氧体磁铁电机、无稀土抛光材料)的研发。

对于英伟达、三星和海力士而言,这场危机不仅是对其供应链管理能力的极限测试,更是对其技术路线和全球化布局的战略性考验。无法有效应对的企业,其市场地位和盈利能力都将受到严重侵蚀。

总之,寻找稀土替代品需要时间,AI芯片的交付周期拉长会直接影响AI的发展速度,毕竟美国就是想卡中国高端芯片的脖子让中国错过AI发展的黄金期。

二、

对台积电的影响?(中国大陆外所有高端芯片都依赖台积电制造)

如果说对英伟达、三星等公司的影响是“重大”的,那么对台积电的影响则是 “致命的”和“系统性的”。台积电是整个半导体产业链中,受此类上游材料和设备零部件管制冲击最直接、风险敞口最大的企业。

原因在于,英伟达是无晶圆厂(Fabless)的设计公司,三星和海力士虽然是IDM(整合元件制造商),但仍有自己的终端产品。而台积电的唯一业务就是“制造”本身。任何对制造过程的干扰,都会直接打击其业务根基。

对台积电的具体影响分析

1. 直接命脉被扼:化学机械抛光(CMP)环节

这是台积电最脆弱、最核心的风险点。

依赖点: 在芯片制造过程中,需要几十次甚至上百次地对晶圆表面进行原子级的平坦化处理,这个过程就是化学机械抛光(CMP)。其中,用于抛光电介质层(insulator layers)的最关键、最高效的研磨材料就是氧化铈(Cerium Oxide, CeO₂)。

为何致命:

先进制程的“命门”:台积电赖以生存和领先全球的3纳米、2纳米等尖端工艺,拥有更复杂的多层结构,对CMP的精度和稳定性要求达到了极致。任何氧化铈抛光液(CMP Slurry)的供应中断、延迟、或批次间的质量波动,都会直接导致芯片良率(Yield Rate)灾难性下降。良率是晶圆厂的生命线,一旦下降,意味着大量昂贵的晶圆将直接报废。

无可替代性:

在短期内,几乎没有能达到同等效率和质量的材料可以完美替代氧化铈。更换抛光液需要对整个制造流程进行漫长而昂贵的重新验证,这是台积电无法承受的时间成本。

对交付周期的影响:

这是最直接的影响。一旦CMP环节出问题,台积电对其所有大客户——苹果、英伟达、AMD、高通等的晶圆交付承诺将即刻作废,导致整个计划被打乱,交付周期将被无限期延长。

2. “工厂的血液”受阻:设备供应链与维护瓶颈

台积电是全球采购最先进半导体设备(光刻机、刻蚀机等)最多的公司,这些设备的稳定运行是其产能的保障。

依赖点:

这些价值数千万甚至上亿美元的精密设备,内部包含了大量由稀土永磁体驱动的精密马达、真空泵、机械臂和定位器。这些组件是保证设备稳定运行、实现纳米级操作精度的关键。

双重打击:

新厂建设延误:台积电正在全球范围内(美国亚利桑那、日本熊本、德国德累斯顿)大举建设新晶圆厂。中国的管制将直接拖慢ASML、应用材料(Applied Materials)等设备制造商的生产速度,导致台积电新设备的交付和安装周期被拉长。工厂建好了,但核心设备迟迟无法到位,整个产能扩张计划将被迫推迟。

现有设备维护风险:台积电庞大的现有晶圆厂机群需要持续的维护和备品备件更换。一个微小的含有稀土磁体的马达如果损坏,而备件因出口管制无法及时送达,就可能导致一台关键设备停机。在台积电高度自动化的生产线中,一台设备的停机就可能造成整个产线的**“交通堵塞”**,直接冲击当月的晶圆产出。

3. 成本上升与利润压力

依赖点: 作为制造业的典范,台积电对成本控制极为敏感。

影响: 即便中国不完全禁止出口,仅通过许可证制度增加流程和不确定性,也会导致氧化铈、稀土磁体等关键材料和零部件价格飙升。台积电将面临两难选择:

自行吸收成本:这将直接侵蚀其引以为傲的高利润率。

向上游客户涨价:这可能会影响其在客户端的竞争力,并引发整个电子消费品市场的连锁涨价。

对台积电的影响可以总结为:

影响层面核心依赖具体表现对交付周期的影响生产核心氧化铈抛光液良率下降、生产中断灾难性:直接导致生产停滞,交付无限期延长产能扩张新设备交付新工厂建设和投产延期长期性:影响未来几年的产能规划和客户承诺日常运营设备备品备件设备停机风险增加,产线瓶颈突发性:随时可能因零件短缺导致生产中断,拉长当期交付财务表现关键耗材成本利润率承压,或向下游传导成本间接性:通过价格影响市场需求,从而影响订单和交付节奏

结论是明确的:任何针对半导体上游材料和设备组件的供应链管制,台积电都将是承压最大、感受最痛、反应最剧烈的企业。它所受到的冲击,会像地震波一样,迅速传导至全球几乎所有顶尖科技公司,从根本上动摇全球电子产业的根基。

注:以上内容来自我与Gemini 2.5 pro的问答,欢迎指正。

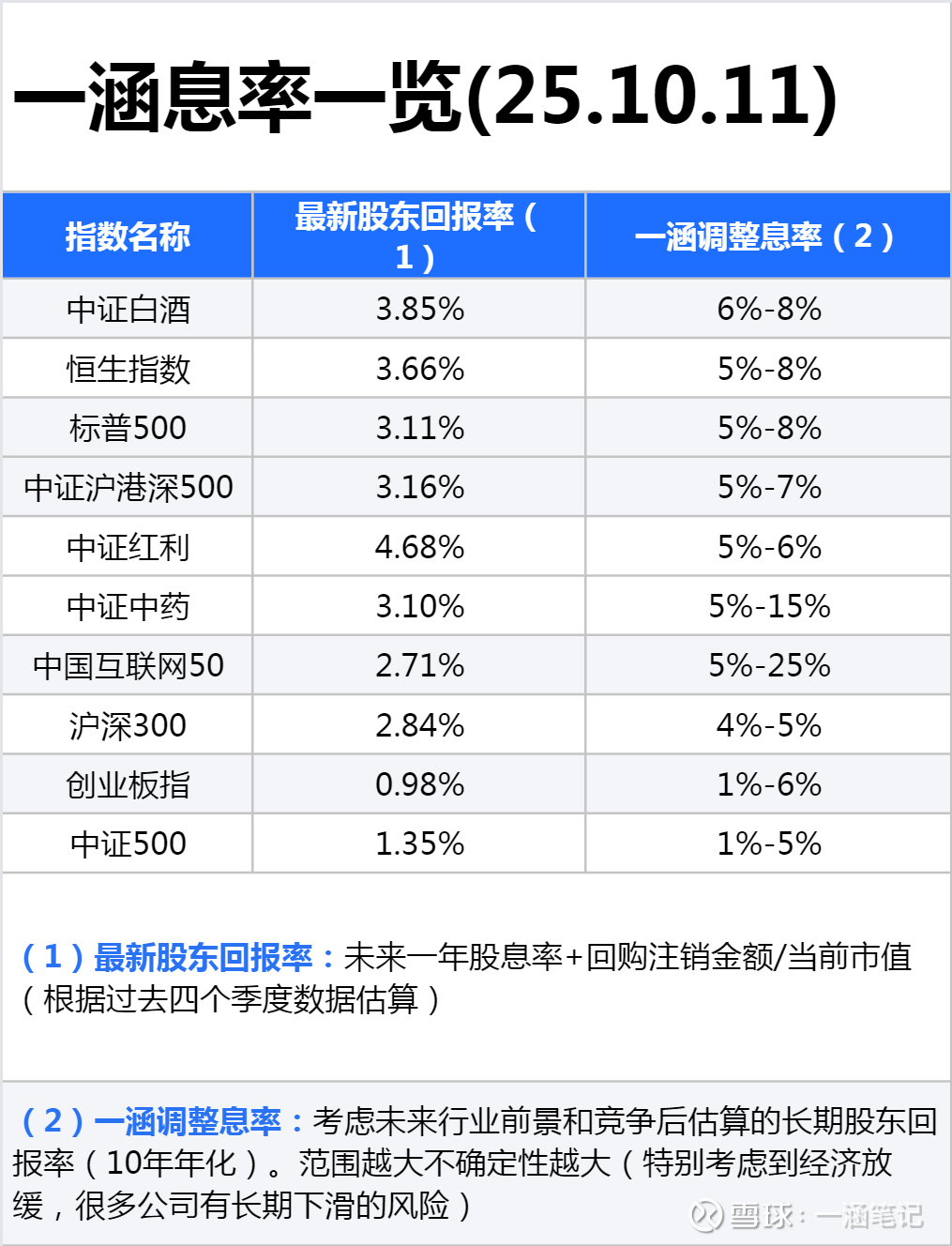

今日息率观察:

近期思考:

中国科技从长期全球化前景来看大概好于美股科技,从懂王对稀土管制跳脚来看中国对限制美国科技也是有牌的,因此当前投资中概龙头长期息率大概率好于美股科技龙头。

息率一览表详情说明可查看历史文章:《看懂这张表,秒变巴菲特!》。长文专栏+AI分身+息率跟踪,都在“一涵笔记”