散户乙、老唐最新评白酒分红暴雷!

两位白酒资深投资“大神”,散户乙和老唐都发表了对洋河暴雷引发的白酒行业信任危机的看法,两人看法有一些不同。

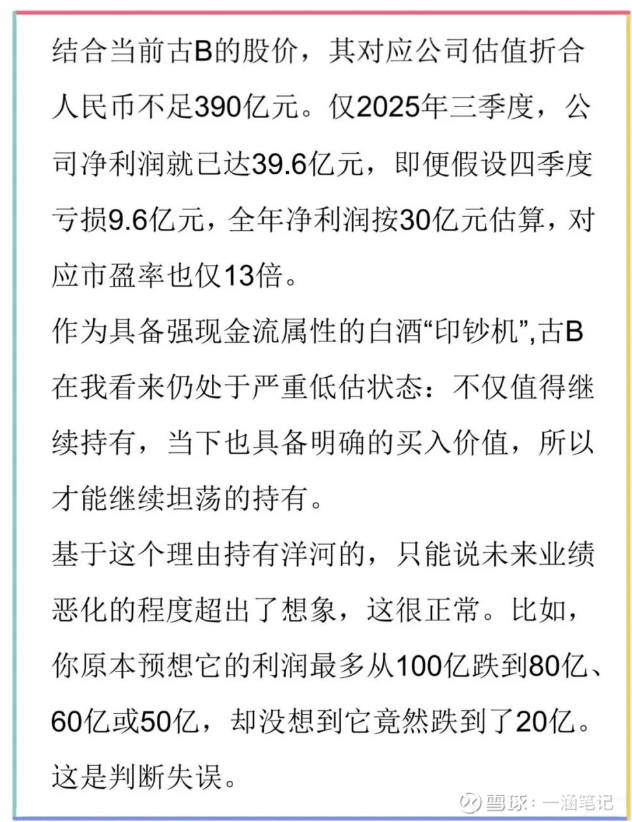

老唐抨击了洋河账面有履约能力却毁约,即使洋河明年利润到40亿仍然只是合理,茅台却是低估,散户乙却认为茅台一定是最贵的。

我先前介绍过,散户乙作为雪球大V,在2013—2022年之间,他的大部分交易都有交割单证明,10 年间保守估计获得了大约 30 倍收益,其个人资产从大约 1000 万做到 3—4 亿,年化收益率在 35%—40%之间。实现惊人的业绩,他仅仅主要靠分红再投资收回成本的思路,买入了 2 只股票:泸州老窖和中国神华。

老唐则在互联网出道至今,写过的文字保守估计有一千多万字。他从14年开设了实盘,虽然偶有败绩,但整体到24年结束,前后历时十一年,累计涨幅689%,1元变7.89元,年化收益率20.7%,期间利润主要来自茅台。

可以说,他们二人都曾经靠长期重仓白酒股取得了傲人的业绩。

一、【散户乙】:

2026.01.25我初步对白酒未来一段时间的预判和打算 洋河的业绩预告大幅下滑有两个因素: 1,白酒依然处于调整期。

2,全年业绩不及一季度,可见前任为了任期内业绩不那么难看,有虚高的成分。 新董事长上台把它一次冲销,自己上台后轻装上阵。 我自己测算,洋河的真实业绩保守算依然有60亿左右。 但无论如何,洋河的这一预告,会给整个白酒股的投资者带来不安。

所以,未来一段时间,可能也会是白酒股进一步走弱的过程,要到四月份才能揭晓答案。业绩难看可能集中在2025年四季度、2026年一季度和半年报期间。这个期间,也是我白酒再次布局的时间。我就不关注动销了。 这次茅台销售旺,与以往不同。这次旺是真实消费(只为保真,转手没什么差价)。以往的"旺",是真实消费与买茅台赚钱交织在一起。如果旺能够持续,也就封杀了价格继续下跌的空间。对整体白酒都是好事。

【一涵注:大概是200亿营收、30%的净利润率算出来的。但对洋河的预测看看就好,散户乙连自己重仓的老窖利润预测都是不准的,没有预料到周期恢复后营销费用的大幅上涨,营收恢复到下降年份前利润却低了不少——洋河大概率不能排除这种情况,由于品牌力还没有泸州老窖强,保住营收就需要花更多的营销费,比如去短视频和电商平台打广告。】

我估计其他白酒的业绩都会与洋河趋同。所不同的是,洋河有一次冲抵。所以,幅度各有不同。当然,也不排除其他企业也就势来个财务洗澡。这是我初步对白酒未来一段时间的预判和打算。

随着时间推移,更多的数据出现,也不排除有变化。

洋河实际情况一定是不如以前的,但也绝不是报表数据体现的那么不堪。

股价这东西,一切皆有可能。茅台一定是最稳的,但估值也一定是最贵的。具体到各股的投资回报率(与买入价有关),茅台就不一定是最高的。这就看每个人对各股的认知了。 我这里,只提了给投资者情绪带来不安。同时,如果股价大跌,也可能让场外投资者看到机会。

二、【老唐】:

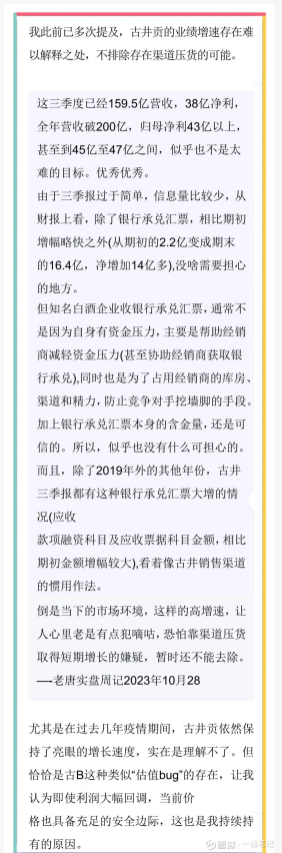

一涵注:

我知道洋河曾经也是老唐无比看好的一个公司,很多唐书房的粉丝,因为茅台太贵买不起,不少人都大手笔对洋河进行了买入。

并且在洋河不断下行的过程中,始终坚定维护老唐,打击那些和老唐意见不一致看空洋河的投资者。直到后来老唐自己卖出洋河,这才作罢。

但舆论场上作罢了,投资上面,很多唐粉依旧持有洋河,就算老唐进行了卖出,很多人也依旧坚定持有,最具有说服力的一个因素就是,洋河的高分红,下有保障上有无限恢复变好空间。

当初看着洋河越跌越兴奋,越进行买入,这段经历,是几乎大部分唐粉都共同拥有的。

但是洋河现在比当初预想中最坏的情况还要差劲,这种严峻,再次提醒我们,投资没那么简单,不要再迷信所谓的财报分析、数据分析了。大部分都是基于过去或者是现在时点所做出的推算和预测,许多都是基于过时的数据,在人工智能已经能够帮助人做出许多统计分析的情况下,所谓的财报分析对投资的帮助真的不大了。

我们投资应该做的事情,是获取还没上网投喂给人工智能的信息,包括调研行业需求的空间,消费人群的忠诚度,产品服务体验的差异化,以及了解一线专家和经销商、乃至同行对该公司的评价等等。

有的企业家如段永平可以直观感受到成为茅台经销商的困难度,以及身边消费者口味习惯的忠诚度;而有的知名私募投资人可以调研出茅台的供给只有需求的5%,这才是他们持有茅台的底气,这些是投资算账的基础。而持续跟踪记录这些重要却被人遗漏的信息,是我投资中最重要的事。长文专栏+AI分身+息率跟踪,都在“一涵笔记”。

对了,昨天腾讯年会真正的完整版内容我怎么发都发不出来,不知道大家有没有什么好办法?

$贵州茅台(SH600519)$ $洋河股份(SZ002304)$ $腾讯控股(00700)$ #洋河股份股价大跌触及跌停# @今日话题