扒完赤子城年报,说几个我看到的亮点

$赤子城科技(09911)$ 赤子城2025年交出了一份“整体挺好”的成绩单,但“挺好”这个词放在这份财报里,其实有点轻了。真正值得看的是几个硬核指标:利润增速跑赢收入增速,这在互联网产品高速扩张期并不多见;TopTop在日本游戏榜跻身第6位,挑战的是全球最难进入的市场;AI调用量一年涨了30倍,研发费用却只涨了9.3%,效率大幅提升;还有账上趴着25.6亿现金,负债率降到41%,主业造血能力稳定。几个亮点拆开看,每个都值得单独说,但拼在一起指向同一个结论:公司的增长势头很猛。

亮点1:SUGO和TopTop的利润增速超过营收增速

SUGO和TopTop最让我惊喜的是,利润增速比收入快了20-30个百分点。且这个趋势从2025年中期就出现了,中期报告上,SUGO的营收增速超过100%,利润增速超过150%,说明每多赚一块钱,成本并没有同比例增加。

难得的点在于,通常互联网产品高速增长期面临三个“出血”点:大规模获客投放、服务器扩容、本地化团队扩张。这些成本拖累利润增速跟不上收入。

但SUGO和TopTop呈现的是利润弹性大于收入弹性的状态。这种"自我加速"意味着扩张是可持续的。如果利润增速跑不赢收入,高速增长就是“虚胖”,一旦融资环境收紧或投放ROI下降,增长就会断崖式下跌。但利润增速>收入增速,说明产品的发展阶段在自我强化:赚的钱越多,投入效率越高,护城河越深。

市场总是喜欢找"第二增长曲线",但却低估了"第一曲线自我加速"的价值。

亮点2:TopTop在日本跻身游戏榜第6位

日本市场是全球门槛最高、最难啃的市场之一。一个中国出海产品,在日本社交进入榜单前6位,而且是“游戏”这个大类,在日本这种游戏大国位居榜单前列,真是一个不错的成果了。

在另一个分类“社交网络”榜单中,TopTop在2025年四季度跻身榜单第16位。这都是一些领先的成绩了。

就像2017年TikTok进入日本时,业界普遍不看好,因为日本是Line的天下,年轻人挑剔,外来社交产品成功率极低。但TikTok靠本地化运营(签约本土网红、适配日式审美)打开了局面,并以此为支点撬动了东亚市场。

如今TopTop进入日本App Store游戏榜前列,并在2025年获得了Sensor Tower APAC Awards相关奖项,路径也有很高相似性,日本是典型的高门槛市场,而一旦突破,品牌背书效应很强,因此我高度看好TopTop未来在日本的发展。

亮点3:AI调用量一年涨了30倍

30倍。而且是消耗量,不是调用次数。Token消耗意味着模型在实际业务中被深度使用,每一次匹配、每一次推荐、每一次内容生成,都在消耗Token。

同期研发开支只涨了9.3%。也就是说,AI的规模化应用并没有带来研发费用的同步飙升——意味着效率提升了。公司自研的Boomiix多模态算法模型、思语AI智能数据平台、KIVI智能设计平台都发挥了提效作用。在AI方面的落地应用会是一个长期价值点。

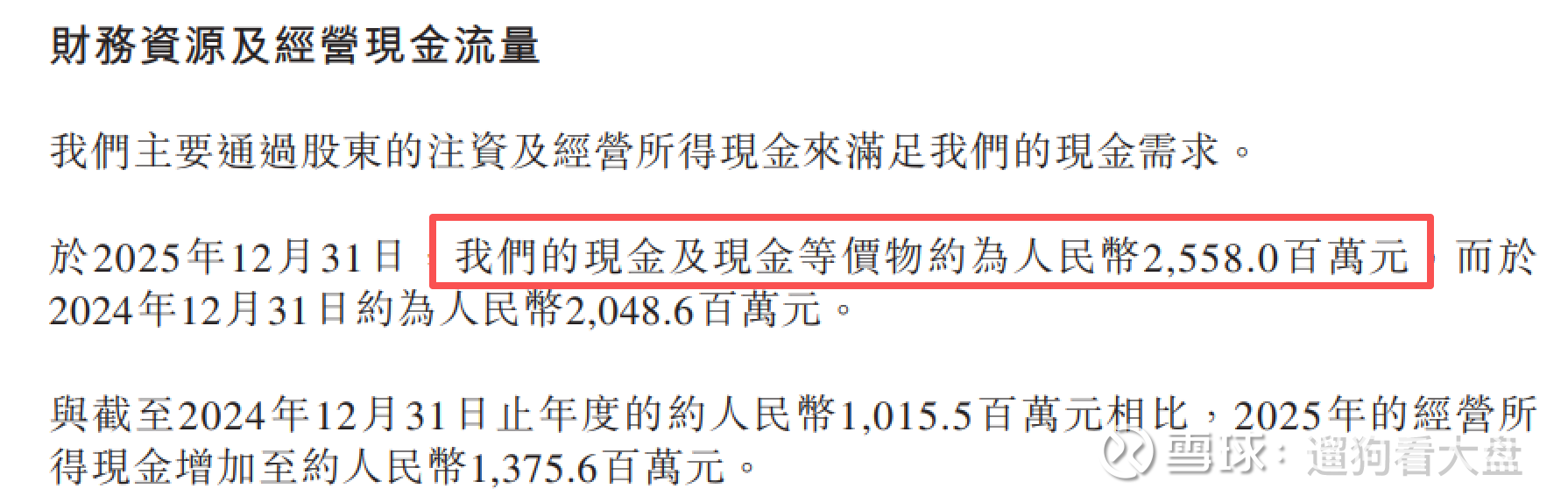

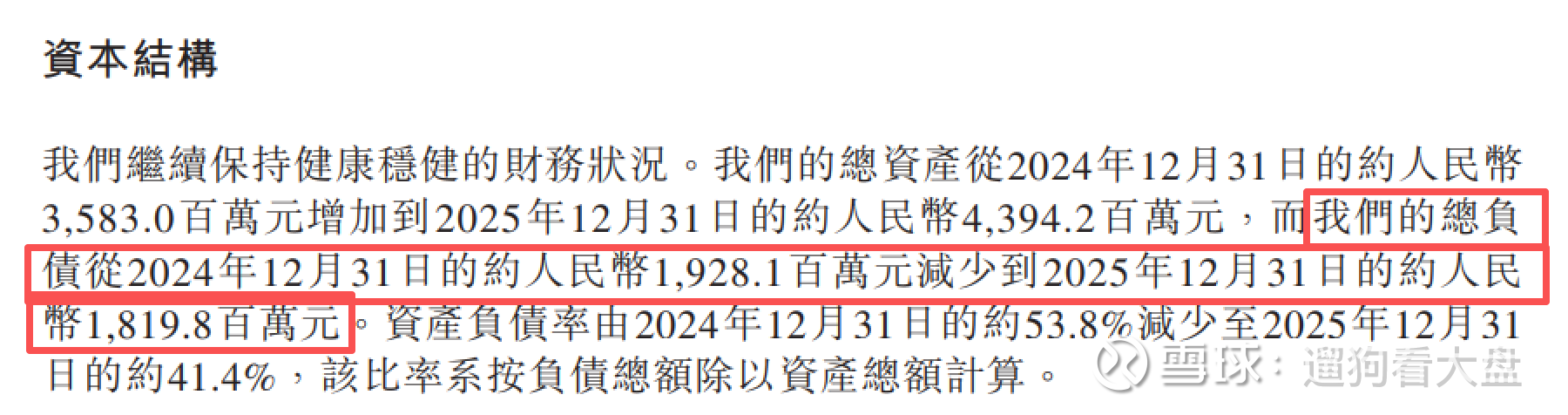

亮点4:现金储备25.6亿,负债率降到41%

财报中提到,“于2025年12月31日,我们的现金及现金等价物约人民币2558.0百万元。”

25.58亿现金。同比去年多了5个亿。

同期总负债从19.28亿降到18.20亿,资产负债率从53.8%降到41.4%。

现金流表更直接:经营所得现金13.76亿,比去年的10.16亿多了3.6亿。主营业务在持续“造血”。

账上趴着25亿现金,负债率还在降,这给了公司充足的弹药去发展AI、拓市场、甚至做并购。

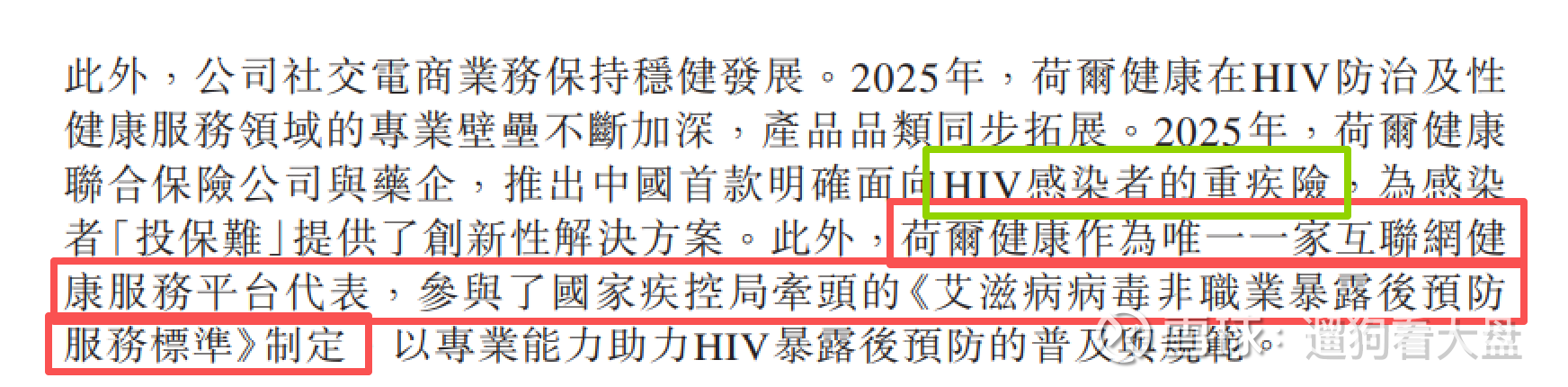

亮点5:荷尔健康参与了国家级标准制定

公司旗下的社交电商业务,与国家疾控局一道,参与了行业标准的制定。财报还提到,荷尔健康联合保险公司和药企,推出了“中国首款明确面向HIV感染者的重疾险”,解决了“投保难”这个真实痛点。也见,公司一直希望创建的是信任、陪伴、有长期价值的事业。