我们和大佬继续站台白酒股

今天的文章,我们再来看一看白酒。

近日华创证券研究所所长、大消费组组长董广阳,在最新研报中表达了其对于当下消费,尤其是白酒这块的研判看法。

董广阳团队曾多次上榜新财富最佳分析师,在消费行业里深耕多年,我们也认可这个观点,在这里给茅台站个台。本文,研究院梳理了一些关键要点,分享给大家。

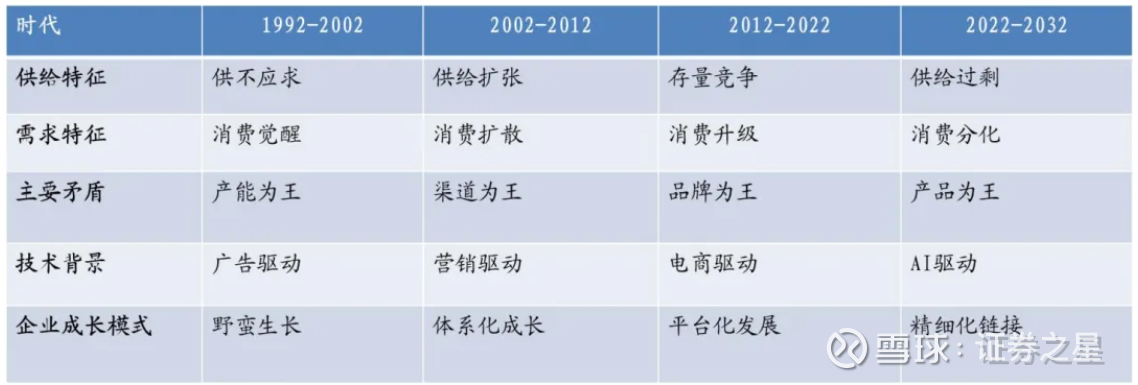

一、商品消费服务的底层逻辑或改变

董广阳首先对于当下消费行业,进行了总体性判断。

他认为,当下的消费行业面临着全球格局巨变,国内经济动能转型(地产基建弱化,新质生产力崛起),人口总量下降,供给全面过剩这样的背景。消费方面,尽管传统消费看起来仍显低迷,但是线下却已经诞生了现象级的改变:

一是以山姆店、胖东来为代表的线下零售商业重新崛起,二是以零食很忙、蜜雪冰城为代表的硬折扣连锁、性价比茶饮连锁飞速发展。

这两者的区别是:前者是极致选品,优质服务,后者是极致价格,优质体验。而今年资本市场最火的泡泡玛特、老铺黄金,其价值的逻辑也正是在于极致的情绪体验和产品体验。

对此,他的判断是:产业链定价权向下迁移。

“中国消费者经过几十年的培养教育,尤其上个十年的无限信息传播和产品服务选择比较后,其实在每个细分商品和服务领域都积累了足够多的具备品评能力的超级消费者,他们对所擅长的领域的意见,将对消费者和企业形成重大的影响力。

一个全新的产品或体验为王的时代已经来临——商品服务流行的逻辑已经变了,以前是先打广告建立知名度,再通过消费者筛选建立品牌的美誉度,再建立忠诚度,是从外而内、从低到高的成长。未来将反转为由超级消费者引领大众,品鉴体验,先有忠诚度,再逐步扩圈美誉度和知名度。”

他认为,如果不能把这一消费趋势的底层逻辑挖掘出来,投资就会显得盲目...这是不抓住时代底层逻辑所带来的问题。

二、白酒行业的长周期展望与短周期研判

这里董广阳对于白酒从长周期和短周期两个方面,进行了分析研判。

1.长周期:总量萎缩,集中度提升

总量方面,董广阳判断,白酒实际产量已于2014年左右见顶。未来5-10年,总产量预计将稳定在300-350万吨左右(人均约4升),进入量跌价稳(或微涨)的成熟期。

行业集中度方面,董广阳认为从2015年起,白酒行业份额集中度持续提升,上市的六家老八大名酒企业的收入占全行业比从20%增长到40%,利润占比从不到40%,上升到65%左右。小企业将不得不淘汰,或者转型做类似精酿啤酒这样的本地化产品。

而此轮行业不景气,将进一步加速小企业的出清,他的判断是名酒企业则势必要消化在2019-2020年左右扩建的优质基酒产能,倒逼中小酒企退出市场。所以,行业的小企业确实不再有周期,而头部名酒企业仍会是周期性波动。

这里,董广阳还就年轻人不喝白酒,表达了他的看法:

1.承认年轻人成长生活于多酒种时代,在酒类选择、消费场景上更加多元化,但白酒仍会是其中之主力;

2.白酒根植于文化,根植于情绪,有经济关系影响,也有代际影响,但定会长期占据主导;

3.人的口味敏感度会随着年龄增长而下降,年龄增长后对刺激度更高的白酒会更适应——日本酒类消费数据已证实:年龄越大,消费的酒精度越高,主力消费群体向上迁移;

4.白酒在中国消费市场中始终保持着中高端宴请的特殊地位,随着消费者收入水平提升和社交需求增长,个人的白酒消费场次就会有增加。

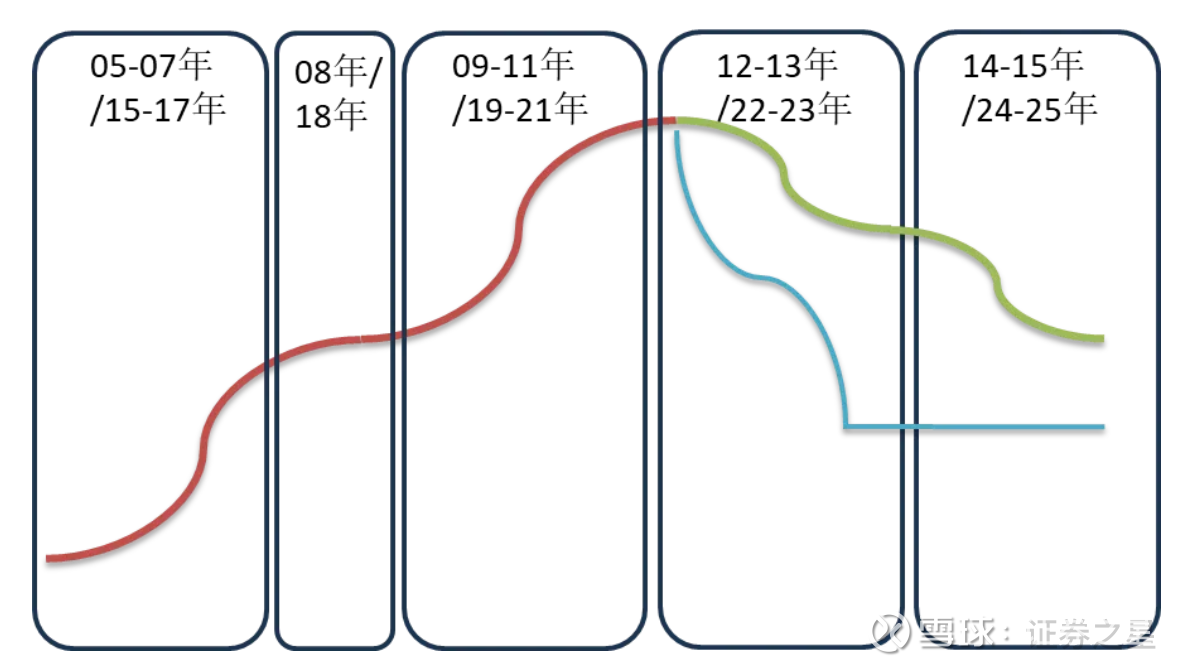

2.短周期:至暗时刻,如何判断曙光

从短周期角度来看,董广阳认为,白酒周期的节奏变化和历史演绎非常相似,他复盘了国内白酒行业多次周期,结论是:每一轮都是以十年为产业周期,三年为库存周期。

尽管本轮调整力度有所不同,但是节奏类似,都经历了“复苏-繁荣-中继调整-泡沫化-衰退”的阶段,背后都是人性和经济发展的规律。

那么如何判断曙光的到来节点呢?

董广阳认为行业复苏的关键在于忠诚消费者 库存消化完毕,他们率先购买会带动老酒价格回暖,进而传导至整个市场。

本轮周期里,董广阳建议关注,在新酒飞天跌到1800左右,零售价格跌至高峰时一半,老酒价格对于忠实消费者的吸引力情况。

三、市场对白酒应该已经过度悲观

具体到当下的投资策略,董广阳首先给出的判断是:6月份应该就是此轮周期调整的底部。他认为,当经济和政策两个周期负面因素都被预期为长期化,导致短中期投资者都抛售完毕,市场报价应该已经过度悲观。

而实业市场的出清体现在业绩层面,大多数白酒公司的报表并不只是向投资者汇报的,作为国有企业,更多要向控股的政府股东汇报...既要平衡市场对企业发展的预期,又要平衡政府股东对业绩的需求。

所以企业的报表出清速度往往会滞后于市场端表现,滞后于股价表现,所以股价总是显著先于业绩见顶或见底。

董广阳认为,逻辑上,(白酒)总是业绩滞后于现金流,现金流滞后于批发价,批发价滞后于企业的决策行为,所以要前瞻投资,还是要对企业决策做出准确的判断,最终还是要对企业有非常深入的理解。

他强调,“今年6月份,市场情绪低迷到极致,业绩预期进一步下修,股票被最后抛售(这从基金二季度持仓也看得出来,几乎与14年差不多),但是恰恰这种时候,恰恰是长期投资的开始,也是股价震荡回升的开始。当然,即使股票已经见底,由于未来半年到一年业绩才会触底,回升仍会是一个渐进和波折的过程,直到某一种标志性的信号共识出现,才会全面上涨。”

参考文章:

董广阳:把握中国特色的“第四消费时代”——中国消费及白酒四十年复盘与展望

$白酒(BK0088)$ $贵州茅台(SH600519)$ $白酒概念(BK0475)$ #茅台# #老登# #老登资产#