332天之后,再来聊聊赤子城

上周四,赤子城发布了2025年的业绩报告。出于某些我无法理解的原因,他们把财报的发布时间一直拖到了晚上九点半,因此当天晚上,我压根就没有看到这份报告。

没想到,第二天一早,一位许久未曾谋面的投资圈朋友就打了过来:

“听说你对赤子城挺熟悉的?昨晚的那份财报,你怎么看?”

我怎么看?我压根就没看好不好……(囧)

我支吾了半天,随便找了个理由挂掉电话,赶忙找出财报来研究了一番,然后上午又专门腾出时间,看完了管理层的投资者交流会直播。

就这样,一番折腾下来,总算是有了点底气,再次把电话打回去,好歹维持住了“很了解赤子城”的这样一个人设。

跟他聊完之后,其实有些感慨:自从2022年夏天,我第一次写赤子城的文章算起,到这个月之前,主动来找我聊赤子城的、来自投资圈的朋友,总共也就那么两三个。

然后,从3月9号赤子城正式纳入港股通,到今天为止,单单本月,就已经有三位投资圈的朋友找我聊赤子城了。

看来纳入港股通这件事,果然还是给这家公司引来了不少的潜在投资者。

算下来,距离我上一篇写赤子城的文章,已经过去了332天。在过去这段时间里,这家公司无论是业务基本面还是股价,都还是经历了不少起伏波动的。

正好,这次就借着和朋友聊天的内容,给赤子城的相关信息做个Update,也分享给对这家公司感兴趣的球友。

一、赤子城到底是干什么的?

按照“惯例”,写赤子城的长文,必然要先介绍一下公司的基本业务构成,没办法,谁让这家公司一直以来都比较小透明、不为人知呢。

当然,相信这次纳入港股通之后,以后再写文章的时候就可以略过这部分了。(已经了解这部分信息的球友,建议直接跳过)

闲话少说,咱们快速的过一遍公司业务——

首先,赤子城是一家开发并运营社交APP的公司,这家公司90%的收入来源,都来自于它的社交产品矩阵(或者按照管理层的定义,叫做灌木丛)。

具体来说,公司旗下主要包括了这些产品:

它这张图从左到右分为三大部分,一个叫做“泛人群社交业务”,主要包括MICO、YoHo、TopTop和SUGO这四款产品,这些都是面向普通用户群的社交产品;

然后中间的多元人群社交业务,其实就是之前收购的针对LGBTQ人群的社交应用Blued和翻咔,后来做了针对海外的HeeSay,海外是发展的重点;

至于右侧,则是所谓的创新业务,主要是合成类游戏和医药电商以及短剧平台等,这块营收贡献通常也就10%左右,但是增速很快,属于战未来的部分,这里暂时先不展开。

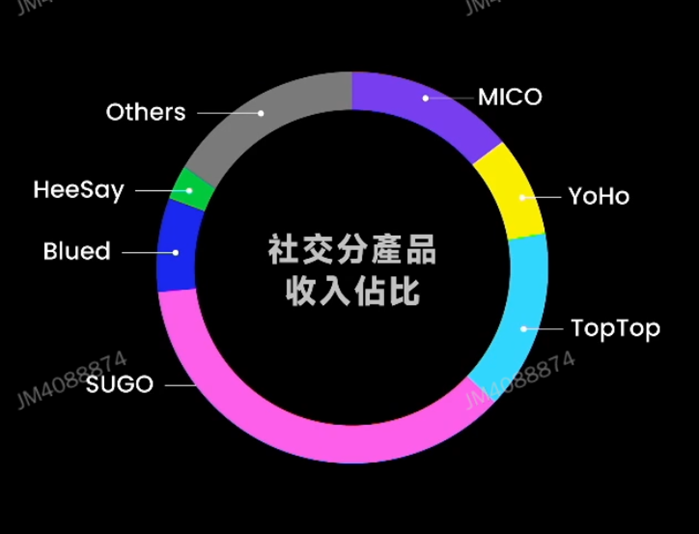

具体到每个产品的营收贡献占比,大家可以参考下面这张图:

PS:话说你们直接标个百分比上去会死么……

接下来,咱们具体说说贡献了大部分营收的五款产品:

MICO:这是公司最老牌的社交旗舰产品,其产品形态类似于国内的陌陌,主要就是以聊天+直播为主,也是公司前几年营收贡献最大的产品。去年随着新产品如SUGO的强势崛起,MICO在整个大盘里的贡献度有所下降,目前占比大约在12%左右;

YoHo:本质上就是多人语音聊天服务,主打的是语音社交和多人聊天房,这款产品在中东市场非常受欢迎,毕竟那边社交渠道相对有限、天气又比较炎热,而且女性受某些传统文化影响比较深,像这种不用“抛头露面”的线上社交服务就受到了很多人的青睐;

TopTop:虽然名字相似,不过这东西和心动旗下的TapTap其实没有啥相似之处,它更像是一个集成了语音聊天功能的休闲类游戏大厅,通过各种多人的线上小游戏,给用户彼此之间创造社交和互动的机会;

SUGO:这是去年公司营收增长很快、收入贡献占比最高的一款产品,官方对这款产品的定义是“陪伴社交”,主要提供的是一键速聊、语音聊天室、多人视频等点对点/小范围的社交体验。目前在MENA(中东和北非)及东南亚市场,这款产品已经进入了社交类产品的第一梯队,并且在拉美市场的扩张速度也比较快,可以说是公司在25年最大的业务亮点之一。

Blued和HeeSay:前面说过,它们是公司在全球布局多元人群社交领域的主要产品。按照申万宏源研究所的统计,HeeSay目前是全球第二大LGBTQ+社区,已经覆盖了超过70个国家和地区。

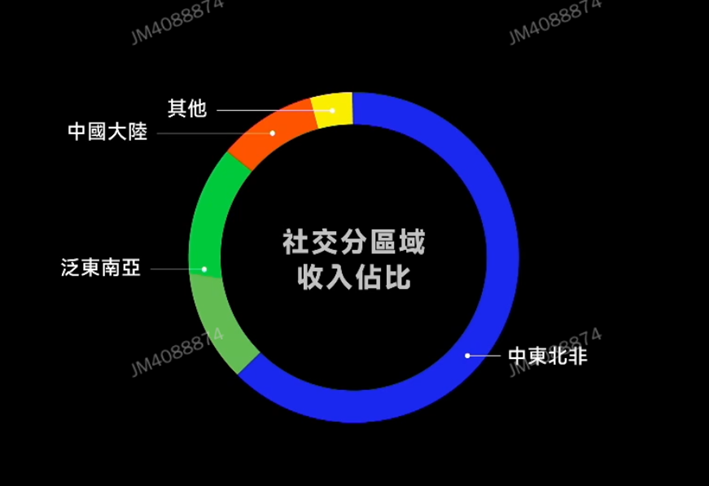

说完了产品构成,再说赤子城的第二大业务特征:以出海为主,海外营收占总营收的大部分。

实际上,除了之前Blued和社交电商是针对国内的业务,赤子城其他所有业务基本都是面向于海外市场的。

大致上,来自于中东北非和东南亚的营收,占据了公司总收入八成以上的比例,尤其是MENA(中东和北非)是公司最大的营收来源,以至于公司直接在沙特的首都利雅得建立了自己的区域总部。

除此之外,像拉美、日本、欧洲这些市场,也在逐渐开始贡献更多的收入。

总之,赤子城的核心业务,大致可以定义为:一家面向于海外尤其是中东北非和东南亚市场,专注于提供社交类APP产品矩阵的移动互联网应用开发和运营商。

或者,直接照搬他们官网上的说法:赤子城科技是一家全球化的科技公司,围绕社交、娱乐等领域打造了数十款产品,帮助世界各地的用户打破空间、年龄、语言和文化等限制,建立更有温度的连接。

——你别说,听着还挺有使命感的。

二、最近一年的业绩表现如何?

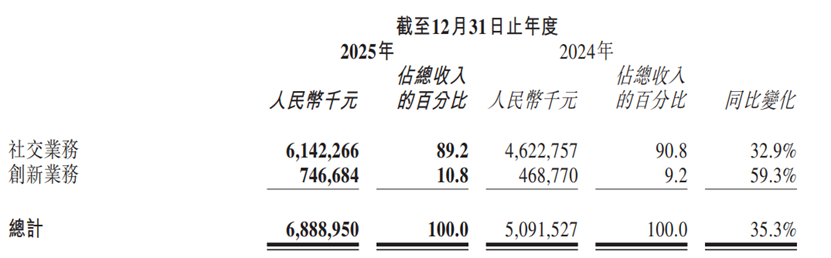

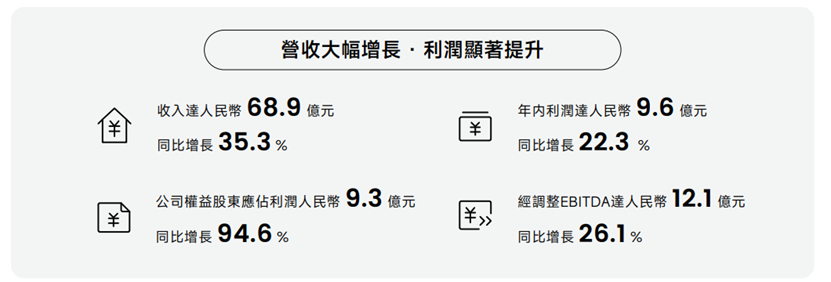

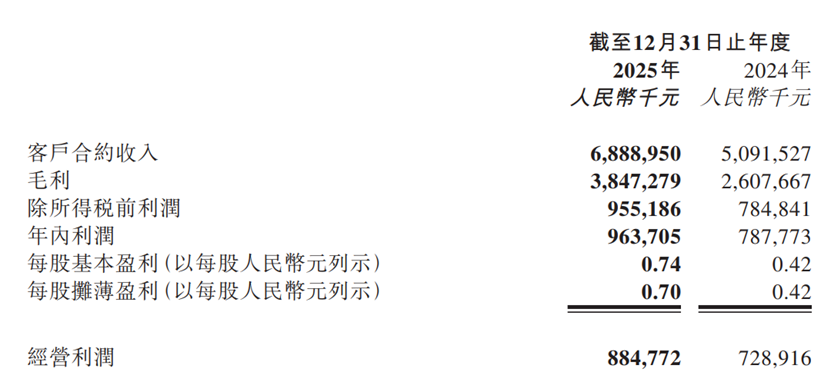

客观的说,过去这一年,公司的业绩表现还是不错的:

这里要注意的是,由于蓝城兄弟的并表是发生在2023年的事情,因此2025年35.3%的营收增长,是来自于公司旗下社交产品及创新业务的内生性业绩成长,而不是通过并购手段带来的外生性增长,因此含金量还是比较高的。

归母净利润同比增长94.6%,要注意这里面有一部分增长,是来自于24年底完成了对NBT Social Networking的剩余股份收购,MICO等产品的经营利润完整并入上市公司所致。

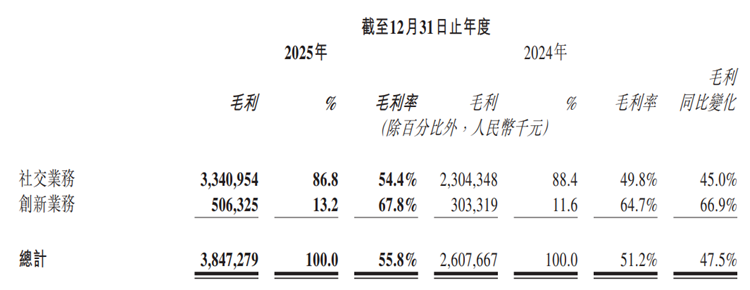

除此之外,整个2025年,公司的毛利率出现了明显的提升,从24年的51.2%上涨到了去年的55.8%,而毛利率的拉升无疑是给公司全年的利润增长带来了很大的推动作用。

进一步的,如果我们仔细研究成本构成会发现,作为公司最主要的成本项,主播及渠道分成的同比增幅只有17.5%,是明显低于社交业务的营收增幅32.9%的,而这也是导致毛利率得以提升的最大影响因素。必须承认,在营收快速增长的同时,能够压得住主播及渠道分成,这体现出了公司对于主播及合作方上下游强大的议价能力,也是业务竞争力的最直观的表现。

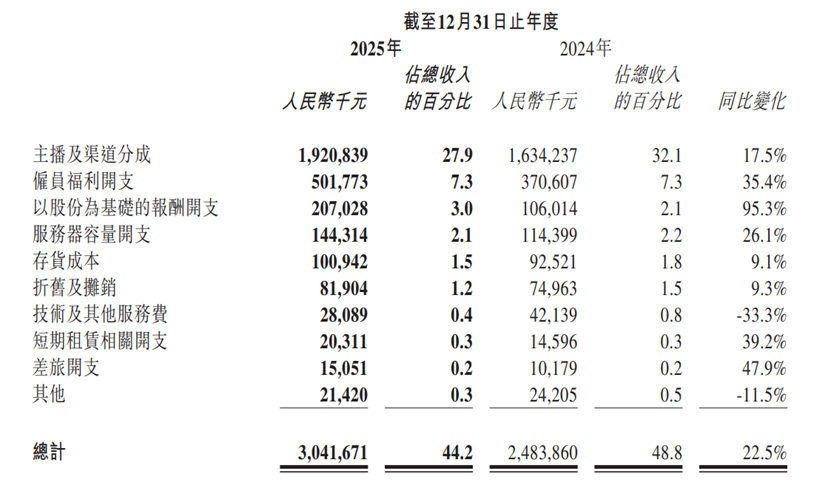

不过,虽然毛利同比增加了12.4亿,但作为最主要的费用项,公司的营销及推广开支从24年的12.95亿大幅度增长了75%,达到了22.66亿,一下子把大部分新增毛利又给花出去了,导致经营利润仅仅从7.29亿小幅度增长到了8.85亿,21.4%的增幅是显著低于营收和毛利增幅的。

对于这个问题,投资者交流会上,高管也专门进行了解释,主要是由于SUGO和TopTop的增长表现比较亮眼,因此公司采取了较为激进的买量策略所致。并强调公司始终把ROI作为衡量营销投入的最核心评估指标。

对此,我个人的看法是,花钱买营收不稀奇也说明不了问题,但花钱能买来利润增长,那这个钱花的就还挺值得的。毕竟社交类业务本身的留存周期就比较长,在增长曲线比较好看的时期,重金投入推动用户规模的增长,是个比较合理的运营策略,这个其实没啥好说的,大家也都是这么做的。

总的来说,整个2025年,赤子城的业绩表现还是比较亮眼的,营收规模和毛利率同时提升,显示出了比较健康的业务运营状态。

三、有哪些值得关注的看点?

回顾公司在2025年的发展,有几个点我觉得是值得重点观察的:

第一, 是SUGO和TopTop这两款产品的高增长

整个2025年,SUGO和TopTop这两款产品表现出了极强的增长势头,并且利润增长率高于收入增长率,显示在规模扩张的同时,产品的货币化率水平也在持续提升。目前,这两款产品合计的营收贡献,已经占到了公司社交业务的半壁江山,且仍处于持续快速增长的轨道当中。今年这两款产品的营收规模能冲到多高,在很大程度上决定了社交业务线的全年业绩表现情况。

第二, 是在中东之外的业务拓展情况

从2025年开始,公司的全球化战略进入了一个新的阶段,简单来说就是走出中东,开始向更多的国家和地区拓展业务。

这里面比较明显的例子,譬如TopTop在日本市场就取得了不错的用户增长,在日本AppStore免费榜游戏上一度进入了前六名;而在拉美市场,SUGO的月流水较之年初提升了300%,在AppStore社交类榜单当中进入了前15,显示出了很好的成长势头。

未来公司的产品矩阵,还会在哪些国家和地区取得较高的业绩增长率,是非常值得投资者多加留意的。

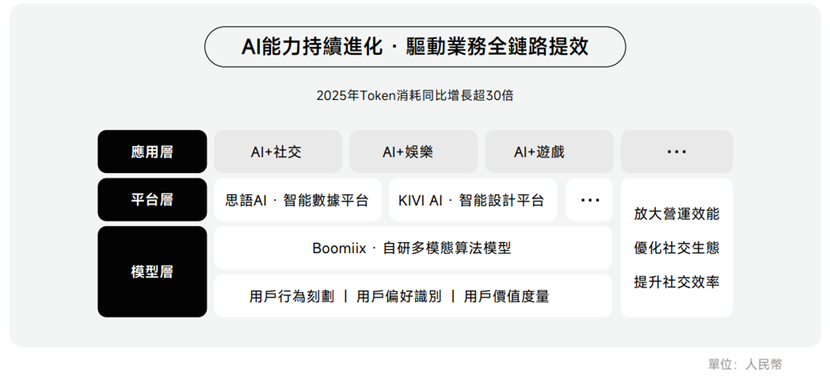

第三, 是AI带来的降本增效的表现

在财报后的投资者交流会上,公司管理层专门提供了一个很有趣的数据,说整个2025年,全公司Token的消耗相比24年同比增长了超过30倍。

虽然我有点想吐槽说,Token消耗的增长并不能等价于绩效的提升,但也必须承认,Token消耗量这个东西,也确实在一定程度上体现出了公司对于AI的重视程度和对原有工作流程进行改造和渗透的决心。

目前来看,内部对AI的大力推动,至少在两个环节上已经体现出了比较明显的价值:一是在研发成本方面,公司2025年的研发开支保持了一个比较温和的、低于营收的小幅度增长态势,这里面AI带来的开发效率的提升肯定是功不可没;二是在产品运营和营销投放环节上,AI对于投放效率优化、素材生成与管理上,已经开始发挥越来越大的作用,对于投放ROI的提升带来了很积极的影响。

那么,后续研发和运营过程中,AI还能在降本增效方面发挥多大的作用,这是另一个值得关注的点。

第四, 是隐藏的高增长潜力型产品

让我们再次审视一下前面这张饼图:

发现一个问题没有,这里面的Other部分,其实已经不那么“Other”了……按照比例估算,这里面隐藏了至少1亿美金以上的收入规模,其体量至少与TopTop相当甚至还略高一些。

但管理层从未披露过这个池子里到底隐藏着哪些产品。个人推测,这里面大概率藏着一些公司不希望外界注意到的、具备高营收增长潜力的新产品。

另外,除了社交业务板块之外,在创新业务版块里,同样包含了一些很有趣的东西。譬如那个号称AppStore评分4.8的AI游戏社区Aippy,再譬如管理层在电话会议上专门提到的短剧业务Playlet,以及5-6款还未上市的游戏新品,都是很值得留意的,这里面的产品虽然不能保证成为下一个SUGO,却是公司未来能够继续保持增长的项目储备仓库。

四、 赤子城和YY、Yalla相比有哪些共同点和差异?

同样是中国互联网出海的典型代表,赤子城科技(Newborn Town)与同样深耕中东及出海市场的 Yalla Group(雅乐科技)和 JOYY(欢聚集团/BIGO)这三家公司,在中东市场都有着多年的经营历史,因此也免不了被拿出来比较一番。

如图所示,欢聚的绝对营收规模最大,而赤子城的同比增速最高。

但实际上,站在业务、财务和资本运作的角度,赤子城和 JOYY以及雅乐相比,具有非常鲜明的差异化特征。这三家公司,可以说是代表了中国互联网出海的三种不同演进路径:

雅乐的深度本地化策略:

与赤子城相比,Yalla的产品矩阵相对集中,主要集中于旗舰应用 Yalla(语音社交)和 Yalla Ludo(棋牌游戏社交),其最大的区别在于对阿拉伯底层文化的深度绑定,产品设计高度契合中东的所谓线上议事亭(Majlis)文化,以语音交流为绝对核心。

Yalla 的核心经营策略是深耕MENA(中东北非)地区的头部优势,而非像赤子城那样在全球进行多圈层、多赛道的广泛尝试,这就导致了它的营收增长缓慢,向外拓展的空间和积极性也比较有限,但是经营净利润率一直都比较高,属于偏安一隅但是日子过得很安稳的状态。

JOYY欢聚的全球化+超级平台策略:

与另外两家主要营收集中在MENA地区相比,欢聚的全球化进行得最为彻底,其营收规模也是三家里最高的。欢聚的Bigo Live和Likee平台,在东南亚、北美和欧洲都有庞大的用户基本盘,其业务核心依然是高ARPU值的秀场直播生态,并正在向非直播业务(如广告分发)进行多元化转型。

而它的问题也很明显,一言以蔽之就是社交业务增长乏力,且公司正处于从社交业务到广告分发网络(BIGO Ads)的持续转型当中,因此它往往很难在特定的区域市场和竞争对手比拼本地化运营,而是更多的采取高举高打的业务策略。

赤子城的“灌木丛式”产品策略:

与另外两家友商相比,赤子城不依赖单一的超级App,而是采取“灌木丛”式的去中心化产品矩阵战略:其产品线横跨直播(MICO)、语音(YoHo)、陪伴(SUGO)、游戏社交(TopTop)多个细分领域,并在此基础上通过外延并购补齐了LGBTQ+多元人群社交(HeeSay/Blued),甚至还跨界到休闲游戏和垂直社交电商(荷尔健康)以及短剧业务。

而公司的核心业务壁垒,实际上是建立在“产品复制与快速迭代+本地化经营”的能力组合上,这就导致了赤子城有比较灵活的全球化渗透策略,可以针对不同市场的需求特定针对性的推出对应的产品,同时让整个业务组合保持比较高的增长率。

所以在全球化和本地化的这座天平上,赤子城更像是一个站在中间位置的玩家:既在全球扩张过程中保持相对柔软和灵活的身段,又尽量兼顾本地化运营带来的效率和反应速度的优势,在效率和增长之间算是兼顾的比较好的一个。

说到底,一家企业的经营策略本身没有绝对的对错,更多的是如何适配自身的资源禀赋和业务特点。最终,所有的一切还是要落回到公司的业绩层面,谁的业绩表现更好,就证明谁的策略更有效。

五、中东局势、股价表现及其他

说起来,过去这一年,赤子城的股价很是经历了一番颠簸的。

从去年这个时间点的5块多钱,一路向上攀升,一直到今年初突破14块,然后又在过去这两个多月的时间里大幅度回落,到了如今8块钱左右的水平。

应该说,这一波的回落,既有恒生指数整体上的调整,也受到近期中东地区战火的影响,还可能跟进入港股通带来的利好兑现有一定的关系。

但如果你考虑到,仅仅在3年多以前,这家公司的股票还在1块多钱的价位上徘徊,是不是这些波动看起来也就没有那么难以忍受了?

无论短线受到多少情绪和突发事件的影响,长期来说,股价还是要看业绩的。

这几天,在持续的战火影响之下,SUGO在中东地区应用商店当中的排名不降反升:

3月21日,伊朗向利雅得发射导弹的当天,SUGO在沙特App Store社交应用免费榜的排名,已经从开战之前的第8名跃升到了第2名;而在安卓这边,Google Play社交应用免费榜的排名也从开战前的第13名涨到了第8名,呈现出一副“排名与油价齐飞”的架势。

无独有偶,隔壁阿联酋这边,SUGO的应用商店排名也在持续上涨,3月23号这一周相比前一周同样上涨了一位,从第10名上升到了第9名。

你看,不管天上有多少导弹飞来飞去,聊天还是要聊的,游戏还是要打的,泡妞还是要泡的。

所以,中东局势对赤子城这样的公司,真的有啥影响吗?

真要说有的话,我认为反而是正面影响多一些:外面那么危险的情况下,在家里多聊聊天、打打游戏,不是一个比户外更安全的选择吗?

在周五的电话会议上,管理层也正面回应了这个问题,表示战争开始以来,中东市场的用户表现无论从活跃度还是从充值角度,都没有受到什么影响,仍然处于快速增长当中。

一言以蔽之就是:别担心,天塌不下来。

讲真,与其整天担心国际局势对公司业务的影响,不如期待一下,在接下来的这一年,社交业务的“Other”里,还有创新业务的池子里,会不会出现大家意料之外的 “surprise” ?

最起码,琢磨这件事情,要比绞尽脑汁去猜测川普的想法要有趣得多了,不是么?