拼多多TEMU三年来的进展

有一年多没有写TEMU了,想想还是随便写写,也顺带整理一下笔记,也算是个记录,对错都放在那里。 投资需要很多数据分析,而数据是五花八门的,需要甄别核对,特别是拼多多这种守口如瓶、惜字如金的管理层。 生意模式的话,电商的生意模式算是很不错了,特别是其中的平台模式。拼多多是少有的保持创业气氛的电商公司。

一、一些第三方的TEMU数据

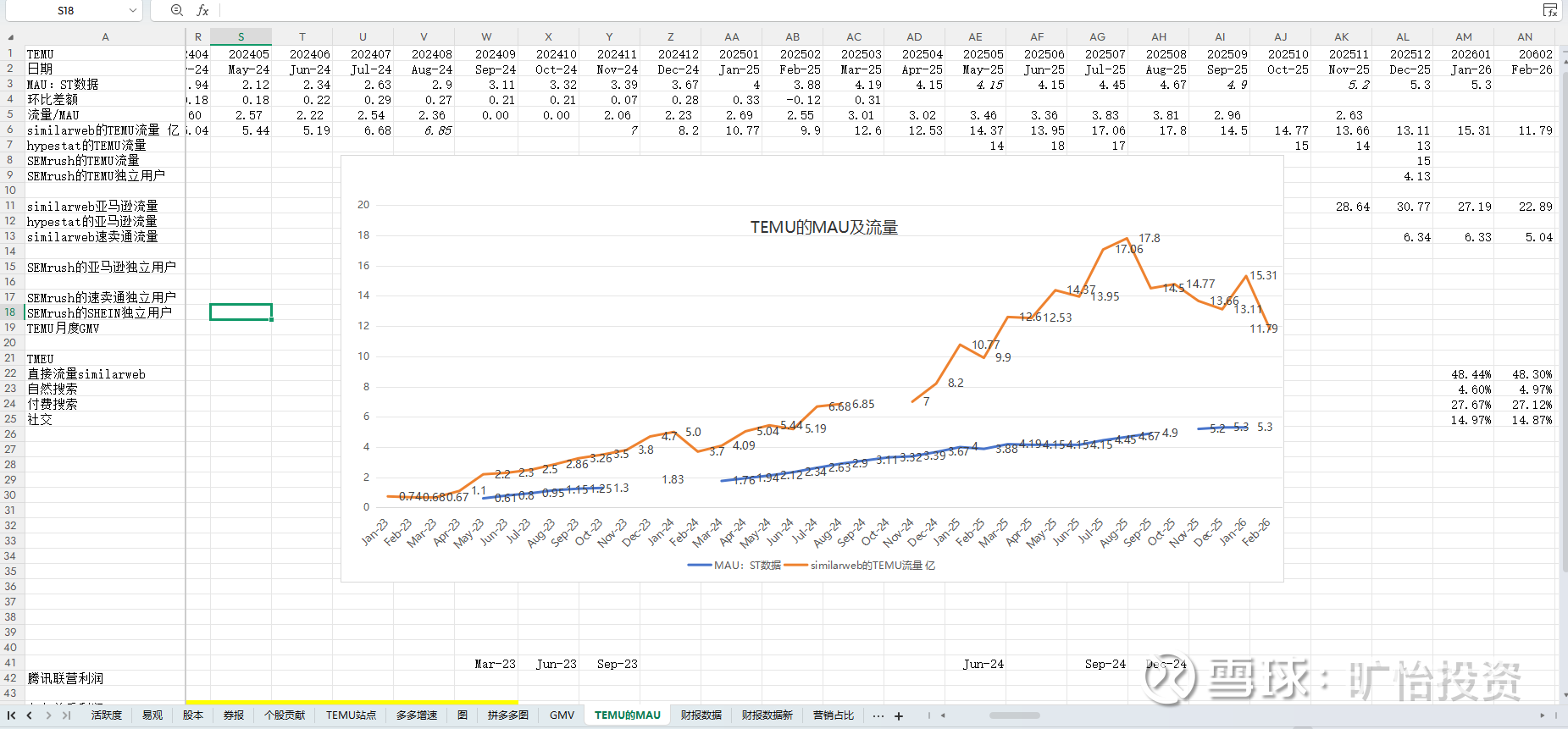

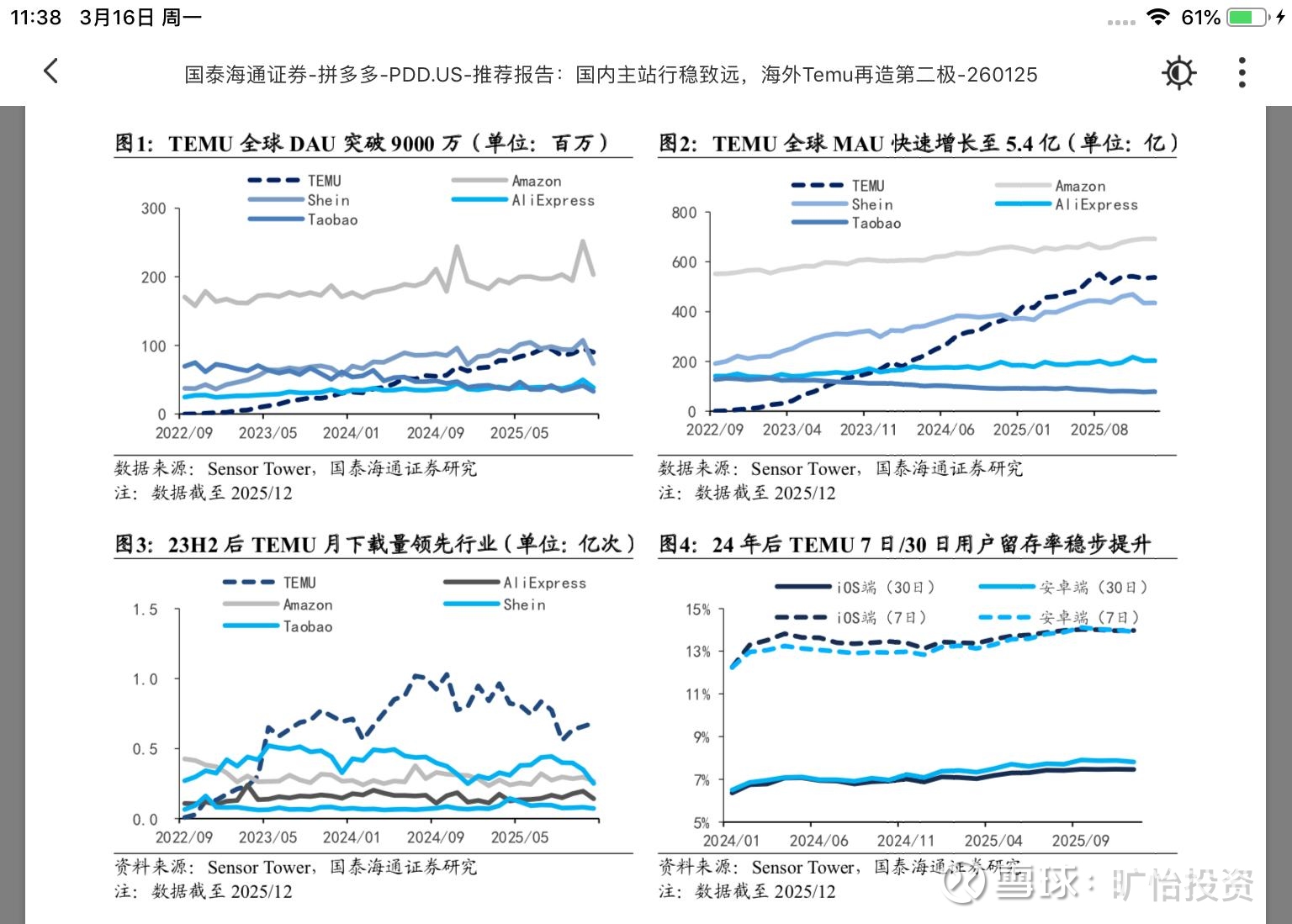

1、TEMU每个月的的流量、MAU

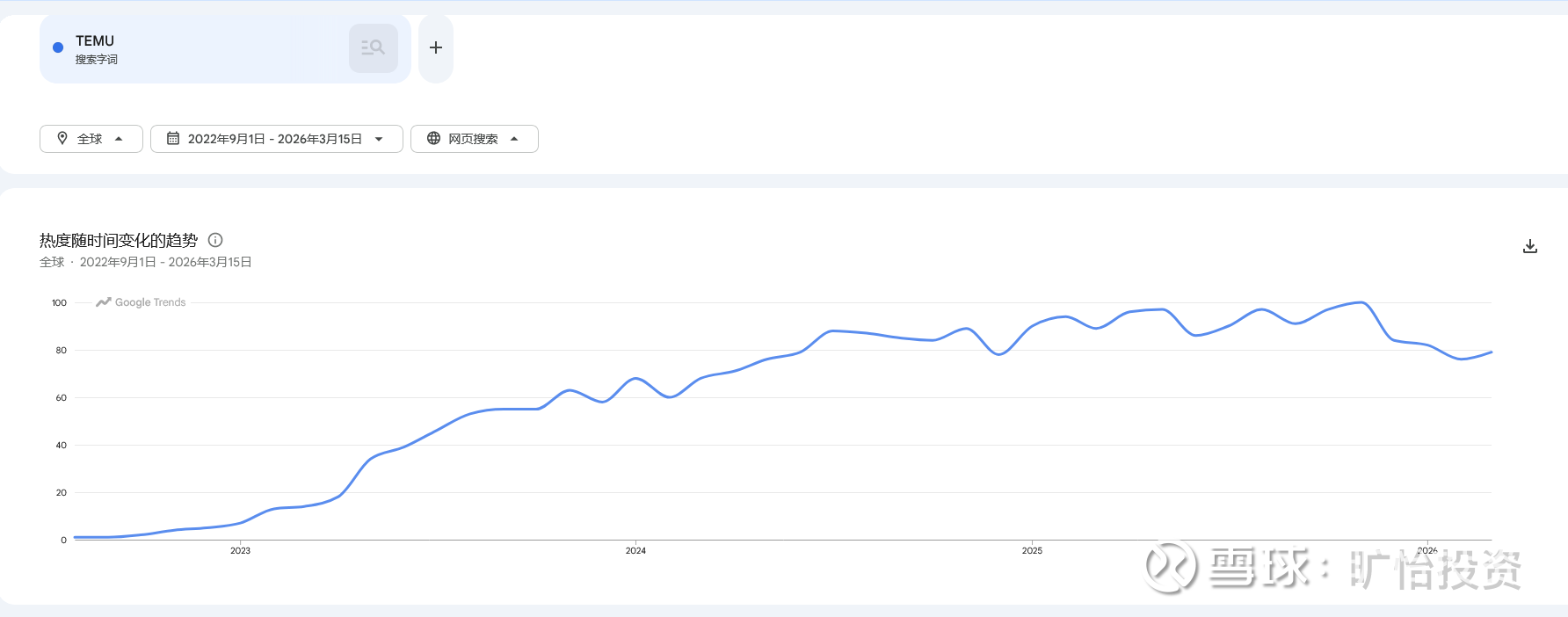

2、长期的谷歌趋势图在2025年已经趋缓,而2023、2024都是爬升的。

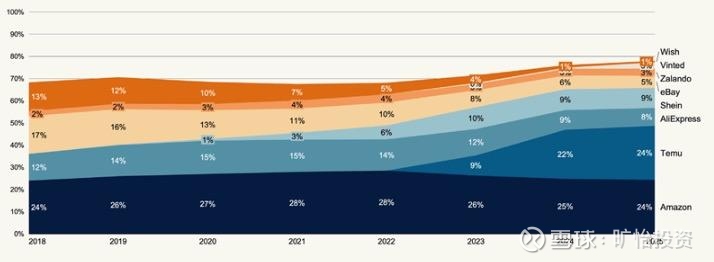

3跨境电商包裹量份额,2025TEMU在跨境的包裹量份额到达了24%左右,未来可能大概率放慢步伐了。 拼多多主站也是先从包裹量突围的。

4、三年下载量结合三年每年底的MAU判断,TEMU的留存率也是很不错的。

2023年下载量3.37亿,当年底MAU1.8亿,2024年下载量4.84亿次,当年底MAU3.8亿,2025年下载量4亿次,当年底MAU5.3亿。

5、 过去三年的FB粉丝增长图(参考过往发帖)

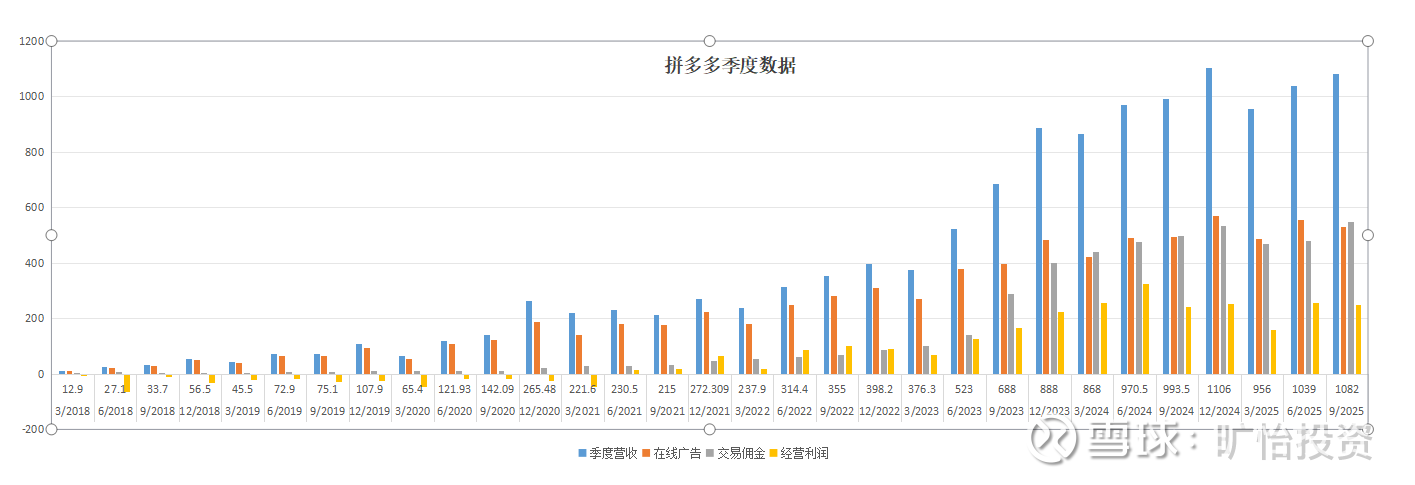

6、GMV 过去三年每年GMV约:180美元+、500美元+、750-950美元

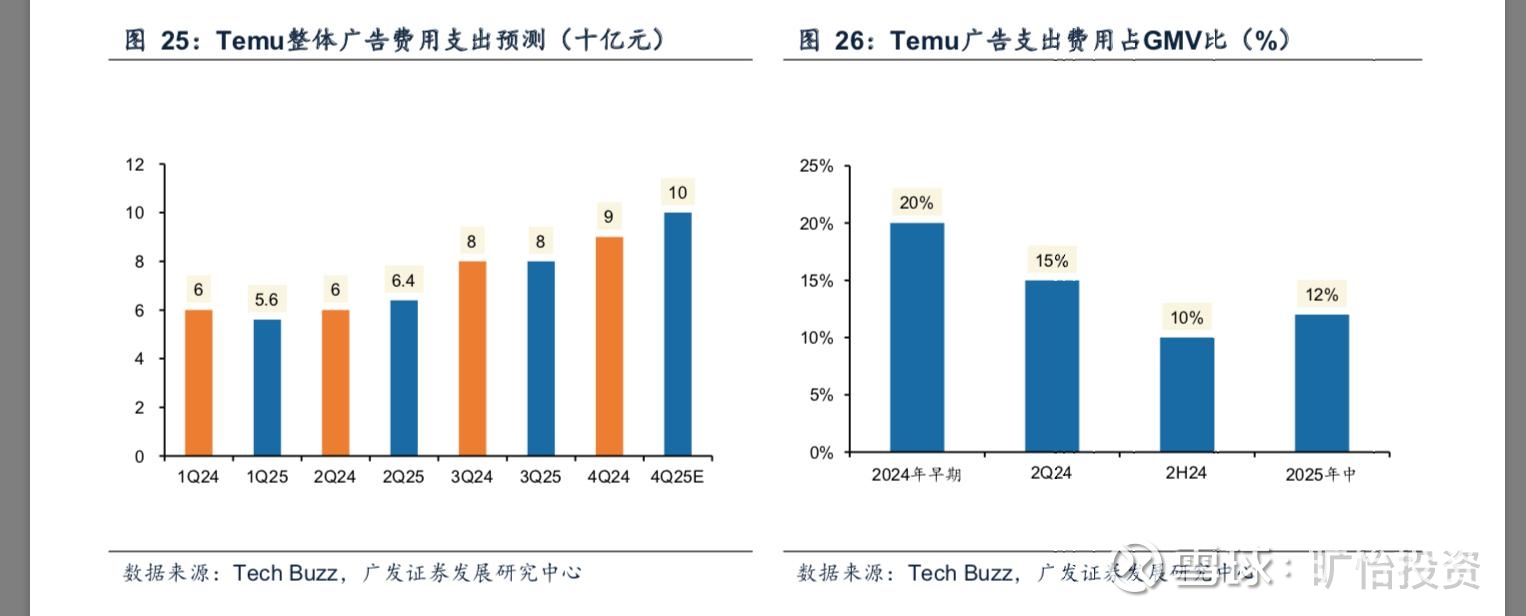

7、广告费占比(券商预测的,仅参考参考)

8、在FB、谷歌和TK 上的广告投入数量 (找过几次,不是很好找)

9、TEMU订单量

10、留存率(用户使用时长暂无)

11、从商家角度看,跨境电商的毛利率还是比国内电商高一点。

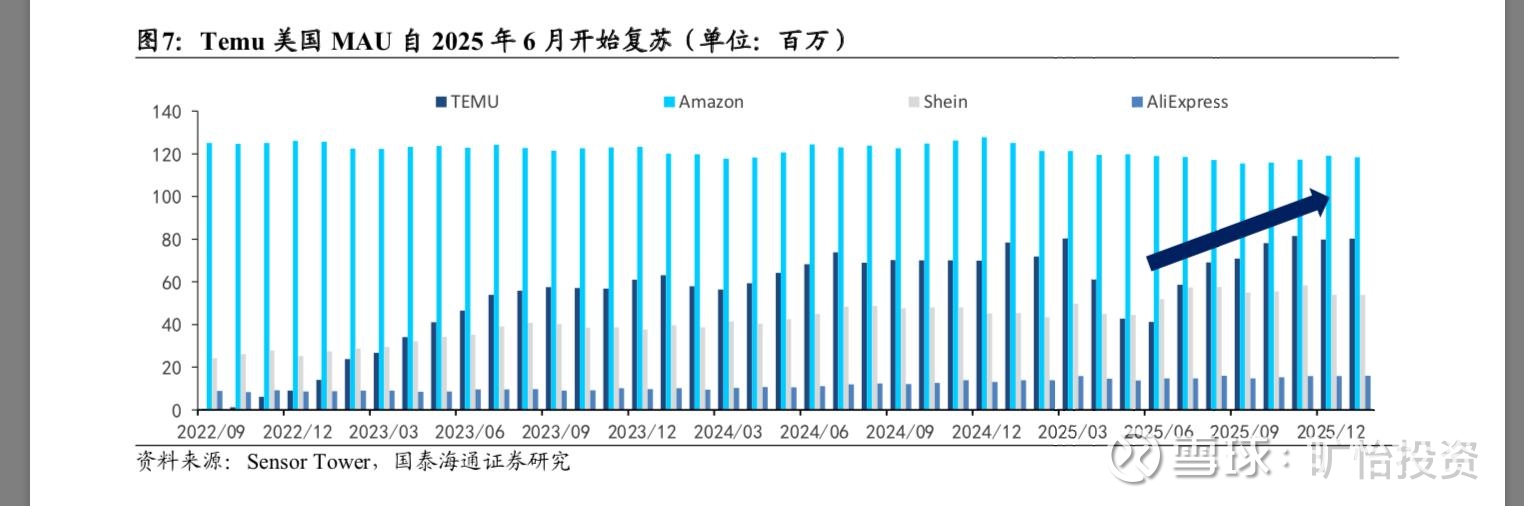

12、因贸易对峙,2025美国市场MAU波动

对于以上的数据,在我跟踪的三年里,特别是前面的一两年里,有时候会时不时怀疑一下第三方数据的准确性的(数据增长确实比较漂亮,以致于需要怀疑一下?)。后面欧盟委员会根据《数字服务法案》要求TEMU和SHEIN公布了欧盟区平均月活数据,ST、data公布的MAU比较接近欧盟官方机构公布的数据了,这样可以判断这些第三方的MAU数据还是可以信任的,但ST、similarweb上查到的taobao和拼多多主站的MAU是严重不符合的。

二、有关三年再造一个拼多多

去年底的股东大会上,陈磊在发言中强调了供应链发展的重要性:"自赵佳臻担任联席CEO以来,我们的供应链已发展成为支撑整个平台和相关生态的关键,3年时间Temu走了拼多多差不多十年成长的路,很不容易。在集团新十年的当口,我们更要回归初心不忘本,这既是一切的前提和基础,也是实现新跨越的根本动能。"

“3年时间Temu走了拼多多差不多十年成长的路”,大概率指的是TMEU的营收已经很接近拼多多主站了。 这话是不是有点像黄峥那次在内部会议上说GMV已经超过了某东。预估2025年有4300亿左右营收,其中一半是TEMU的,按照TEMU综合全托加半托有0.35的take rate,那么预估GMV大约是6142人民币的GMV,约877亿美元左右。这个877亿GMV的数据与第三方的数据也是比较接近。

3年走完10年的路讲的是营收规模的话,那么“高质量,品牌化是方向,相信下一个三年将有机会再造一个拼多多”,那可能说的就是利润了,还是那句话,放低预期对投资很重要,打个5折吧,相当于0.5个主站。

就是这种具有一定的不确定性,让市场在一个时期无法形成相对一致性看法和行动。才可能给出事后看是比较便宜的价格区间,而当时看是具有一定的、甚至比较多的不确定性的。煤炭和石油因为新能源高速发展以及全球追求低碳被狠狠踩了好几年,特别是煤炭那几年的供给侧改革,才有了2021-2025年时期的高ROE煤炭企业、原油企业股价持续上涨3-4倍。 2015、2016和2017量价巨升的房地产楼王频出,而当时舆论非常担忧房地产泡沫时,2016-2017年的几十只内房股股价却暴涨5-10倍,当然,经历了疯涨之后,在三条红线下,股价从哪里来到哪里去了,很多地产商再也爬不起来了。 遭遇723后,很多教培股跌下去90%多,两大龙头最终克服经营困难,开展新业务、发展小语种、非学科、大专、大学等业务,涨回来5、6倍以上。

最后回到拼多多主站,短短几年,MAU从1000万涨到7亿,GMV从1412亿增长到了16676亿,然后开始盈利。此过程中充满争议,假货、拼夕夕、上演淘宝式十月围城,但消费者却越来越多,单个用户年度消费金额却越来越大。最终GMV还从16676增长到了5万亿附近。PDD上市头几年每年把营收全部投到营销费用里去了,市场充满疑虑,这样搞以后还怎么盈利,一旦营销费用增速停下来,是不是营收也会停止增长? TEMU大概率重走拼多多主站这条路,MAU和GMV增速都是不错,也像主站一样,用3年左右的时间走了其他跨境电商前辈们十年才能走完的路。

市场争议很多、噪音很大,最终需要回到数据说话。

三、市场主要顾虑

千亿扶持计划自2025.4.3日正式推出,马上就有一年了。 目前股价在105美元左右,市场主要担心三个,一个是贸易战。发达市场差不多基本都会取消小额免税包裹,半托管是否会像全托管那么顺利?一个是旋转门会不会有后续。随着时间再推移2、3个月,如果旋转门还没有后续,也许大家的担忧就没那么重了? 第三个就是担心营收是否恢复不错的增长,营收能否回到15%增长?佣金能否回到15%以上增长?另外,电商平台按要求上传商家营收数据可能也会让市场产生顾虑。

四、TEMU三年的时间发展做到这个规模,业务增长数据不错,就看能否盈利了。

1、对何时盈利的思考:

1)由于是跨境电商平台,商品SKU和结构暂时无法像本地平台那么丰富,TEMU不会像主站那样做到50%的渗透率才开始盈利,像现在TEMU做到20-30%的渗透率就有可能开始考虑或者寻求盈利。

2)拼多多主站的MAU是达到7亿+增长趋缓之后开始做到季度盈利的。目前TEMU自2023年以来,MAU 每年增长在1.8亿,2023年底MAU为1.8亿,2024年底为3.6亿,2025年底MAU在5.4亿,2026年中期及年底可以看看增速是否放缓。

3)从拼多多财报的营销费用增长率变化和佣金增长率变化(差异)可以作为判断TEMU盈利的临界点。

2、TEMU的盈利路径

1)GMV继续增长,营销费用率降低 ,从过去的主要站外粗犷推广,回到站内营销优惠券补贴消费。

2)前端商品折扣减少。

3) 空运换成海运,半托逐渐占据主流。

4)半托签约本地邮政享受更低的尾程配送费用(阶梯式费用、以量换折扣),尾程配送费用占比较大,随着订单包裹越来越多,有利于降低尾程成本。 5)驱动单个用户年度消费金额增长

光阴似箭,这个账户开了14年了,还有一个账户是09年跑去HK开的,A股的账户就更早了。

得说一句,虽然说了很多次了,我的拼多多仓位里,始终会有一部分、一定比例卖底仓call的仓位,同时,可能还有一定的机动仓位。几个月前,我对各国取消最低免税包裹政策的影响还是比较顾虑,毕竟两年的全托管战绩非凡,现在看来,跨境电商早晚都要走常规贸易,做正面竞争的,而正面竞争这块,拼多多没有怕过谁的,其致胜法宝就是全心全意为消费者服务。

一年多没写TEMU了,再做一个记录,也是平时笔记的整理。对错都放这,各位请独立思考。

利益披露:当前持有$拼多多(PDD)$ 多仓,不排除未来继续买入或卖出的可能。

风险提示:投资有风险,纯粹个人记录,请大家对自己的投资行为负责。

欢迎有数据、有逻辑的质疑。