融创中国,为什么看起来很贵,实际上很便宜?

首先我们来看一下雪球给出的融创中国估值。

从软件给我们的市盈率来看,融创中国目前的市盈率是55倍,市净率3.99倍,无论从市盈率和市净率来看,融创中国均是绝对高估的价格,大大的透支了未来的成长。

看同样是房地产行业的近十年的龙头老大,万科的财务报表看起来就便宜多了。

雪球现实,万科的动态市盈率13.05倍,市净率才2.67倍。

表面看起来,融创中国的55倍市盈率和万科的13倍的市盈率贵了4倍。那么很多人应该得出融创中国如果和万科比较,价格应该是目前的1/4,再加上万科多年来的传统老大地位,万科更保守的财务报表融创中国股价腰斩两次都是高估的结论。再加上融创中国近一年来巨大涨幅,更让很多人觉得它就和过去无数的妖股一样,只是昙花一现的泡沫。

而实际上是怎么样的呢?造成这样错误的原因是什么呢?

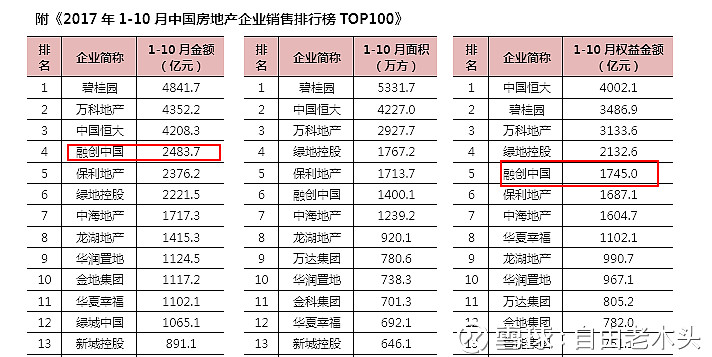

实际上,前十月融创中国销售额是2483亿,如果从1-10月权益比较万科是3133亿,融创是1745亿,从销售权益来讲,万科的市值应该是融创的1.8倍。融创目前市值是1536亿港币,万科H股市值是3096亿港币,如果按照这个来比较,万科H股的市值是融创的2倍,融创中国相对于万科H是低估了。 这里万科的数据根据万科的报表应该更低一点,就不去纠结了 。

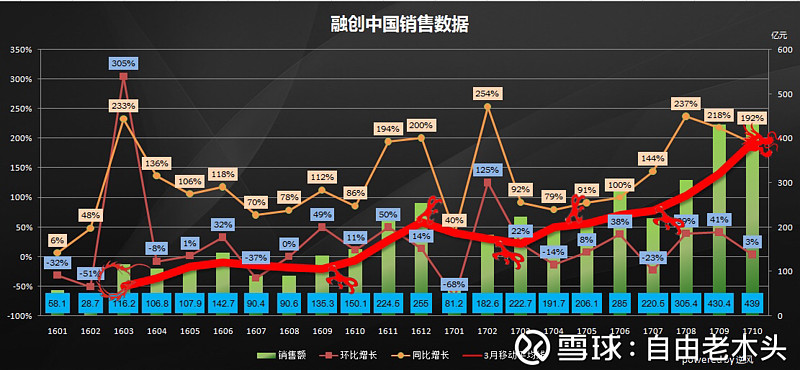

这是这十个月静态的数据,如果从动态的数据来看,由于融创中国的高成长性,十个月来由单月销量的80亿增长到目前的436亿,本月的销售已经超过万科,后面融创的销售情况有持续超过万科的可能。图中可以看出万科的销量变化不大,融创销量迅速追赶。这绝对不是偶然。所以从成长性的角度,融创的市值应该远远超过万科才是合理。

融创中国近2年销售数据:

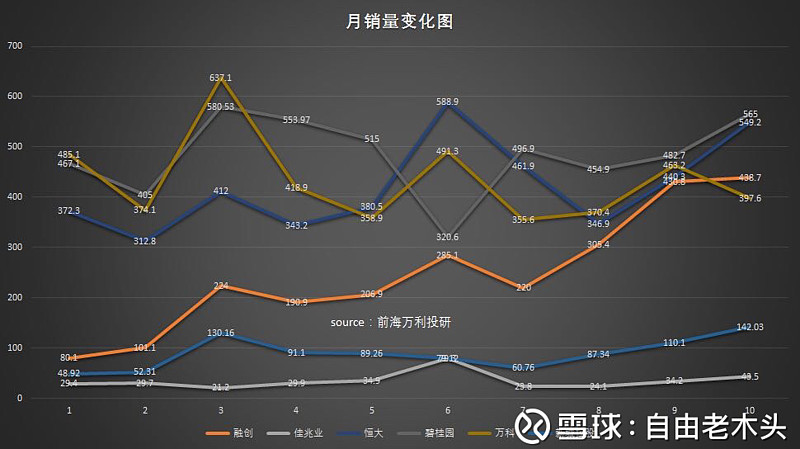

融创中国,万科,恒大,佳兆业,碧桂园以及新城控股月销量比较:

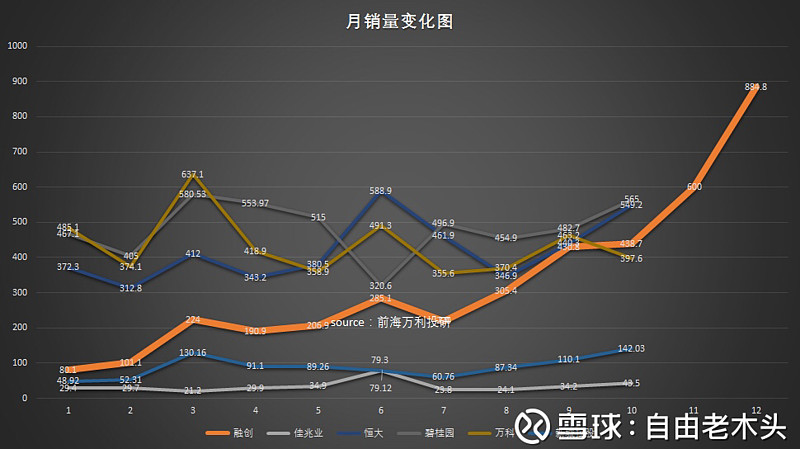

作为规模增长最为迅猛的房企之一,融创凭借强劲的销售势头,迅速上升至《中国房地产企业销售TOP100》第四位。充足且高质量的可售资源是融创实现业绩快速增长的有力支持。2017年下半年,融创计划开盘超过90个新项目,总货值预计达1612亿元。加上2017年上半年尚未出售的资源和现有项目的二次开盘,2017年下半年总体货值将达3879亿元。因此,第四季度融创业绩高速增长也不足为怪。7到10月融创中国总共销售约1404亿,剩下2个月可售货值2415亿。如果去化率能到70%,剩下两个月可销售1700亿,所以这是融创剩下2个月可能超出大家预期的主要原因。万达城今年销售未完全统计。今年融创的销售加上万达城可能从3500亿到4500亿。实际利润300亿到400亿RMB,目前实际市盈率也就3-4倍。(毛估)从销售来看,融创不应该输过万科。另外一方面,万科自身也是低估的。

融创2017年销售可能是这样的:

造成融创表面估值和实际估值差距巨大的主要相差巨大原因是什么呢?

从市盈率来说:

我国房地产采用预售制。还未交房,钱已经到手。为了更快满足人民群众巨大的住房需求,减轻开发商资金压力,增加总供给,中国大陆房地产采用预售制,即房子竣工前就可以销售。在中国绝大多数三四线城市及内陆省会城市,高层住宅往往刚出地面就能拿到预售证开盘。而在一线城市和部分发达二线城市,预售的要求较高,往往要接近封顶才能开始卖。

交楼才能确认营业收入。尽管房屋已经预售出去,确认了“合同销售额”,即每年用于房企排名的指标,开发商也已经收到首付及按揭全款,但在交楼给业主之前,开发商的损益表上不能确认营业收入、相应的销售成本和销售毛利。资产负债表上,销售回款增加现金,同时负债端增加“客户预收款”,客户买的还没建成的房子还在资产端的“存货\在建工程”里。直到房子竣工交付给业主的那一刻,预收款结转为营业收入,对应存货结转为销售成本,毛利兑现同时增加应缴税金及股东权益。与普通制造业预收款停只留几个月不同,房地产企业的客户预收款最长可能停留三年,平均大约一年半。

再赚钱的地产项目报表上也要先亏三年。高层住宅从拿地到交楼起码两年半,正常三年多。也就是说,无论项目多赚钱,前三年的项目损益表是没有营业收入的,也不结转销售成本,只有营销费用和管理费用支出。即项目损益表肯定要连亏两三年才会见到利润。

销售增长越快的开发商即期利润越难看。大型开发商的损益表就是由几百个项目损益表合并而来。所有新项目前两三年都必然是亏损的,后期交楼的项目才贡献利润,那么报告期内新项目比重越大,交楼项目比重越低,开发商的合并报表净利率就显得越低,甚至亏损。现实中,销售增长越快的开发商,新项目比重自然越大,较少的老项目结算收入和毛利要分担较多的新项目前期营销和管理费用,净利率压力会比较大。

已销售未结算金额基本锁定了开发商未来一年半的报表利润。商品房销售之后、交楼结算之前,称之为已售为结,包括资产负债表中流动负债的客户预收款、未入账的在途银行按揭、以及客户分期付款中的未到期部分(没确认收入前不能记应收账款)。开发商的已售未结金额往往高于一年的合同销售金额,如无意外将于未来一两年内陆续交楼结算收入和毛利。因此,开发商下年的收入和利润往往已经大部分锁定,下下年的也锁定了一部分。

从市净率来看:

开发商的账面净资产严重被低估。如前面所说,开发商的土地储备只能原值入账,存货中大量已售未结合同又隐含了一年多的利润待兑现,这都使得账面总资产和净资产被低估。只有投资物业可能是按市值重估的。因此,开发商财报的净资产是一个普遍被严重低估的数字,基于账面净资产算的各种指标都不靠谱。

因为以上几点造成了融创实际的利润和报表利润相差巨大,融创中国看起来高估值的背后是超级便宜,超级成长以及超级确定。万科仍旧具有很好的投资价值。

以上文章参考了@正合奇胜天舒 的【呆会计自测37题!你是“地产股呆会计”吗?】

以及我融创股东@小兵oo9 @金融极客-姜鹏 @忧郁哥2 等球友观点。

@释老毛 @梁宏 @唐朝 @潘潘_策略投资 @一只特立独行的猪 @看好股市的新人 @巴菲林奇小厄姆 @混沌才 @银行螺丝钉 @微光破晓 @徐凤俊 @魏员外 @处镜如初 @云蒙 @佐罗_厚恩投资 @草帽路飞

本人持有融创中国,难免屁股决定脑袋。股票买卖需要自行决策。如果赚钱可以给我打赏,赔钱不管我的事。