成都最“佛系”上市公司:不爱扩张爱理财,9亿家底6亿存定期,趣睡科技到底是卖货的,还是开银行的?

钱谷师爷

· 上海

1.业绩盘子:小步快跑,主业更赚钱

虽然今年大环境有压力,但生意还在增长,而且挣钱的质量变高。

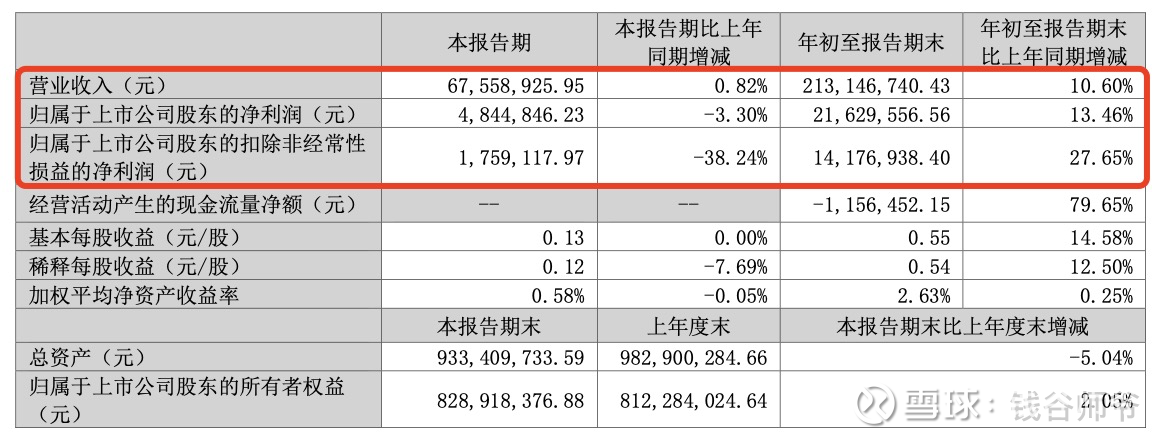

营收规模:前三季度卖了2.13亿元,比去年多了10%。

纯利润:归属于公司的净利润有2163万元,增长了13.4%。

主业含金量:扣除掉政府补贴、理财波动这些“外快”后,纯靠主营业务赚的钱(扣非净利润)增长了27.65%。这说明趣睡科技卖床垫、卖枕头的核心业务比去年强不少。

2.现金流:从“往外掏钱”转为“往回拿钱”

这是2025Q3财报里最亮眼的地方,公司的回款能力大大增强。

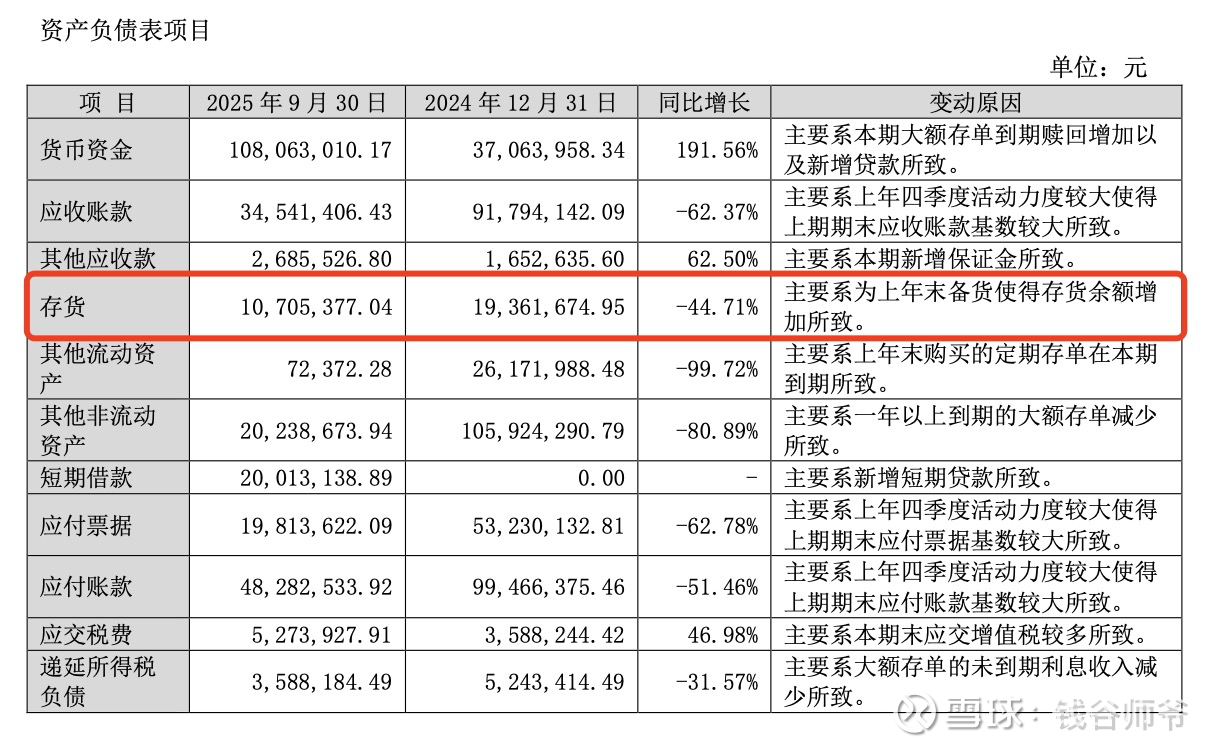

回款变快:去年这时候,趣睡科技经营流出的钱比收回的多;今年销售回款明显增加,经营现金流净额同比转好近80%。

存货压力减小:仓库里的库存比年初少了快一半(-44.7%),说明货卖得快,没压在那儿占资金。

3.家底:极其雄厚,基本没债

趣睡科技现在的状态就是“非常有钱,且非常保守”。

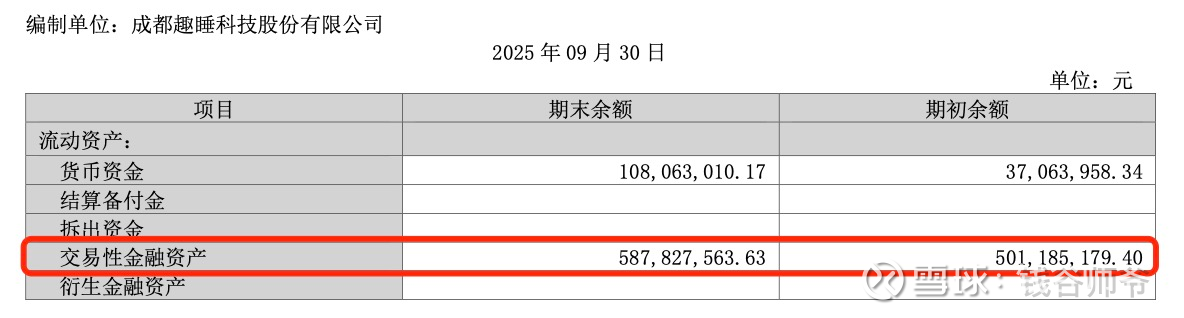

理财大户:咱们总资产有9.33亿。其中,有接近6个亿是拿去买理财和存大额存单了。

基本没外债:趣睡科技的负债总额才1个亿左右,相对于9个多亿的家底,财务非常安全,完全不用担心倒闭或资金链断裂。

4.潜在的隐忧

虽然稳健,但有两点动向值得关注:

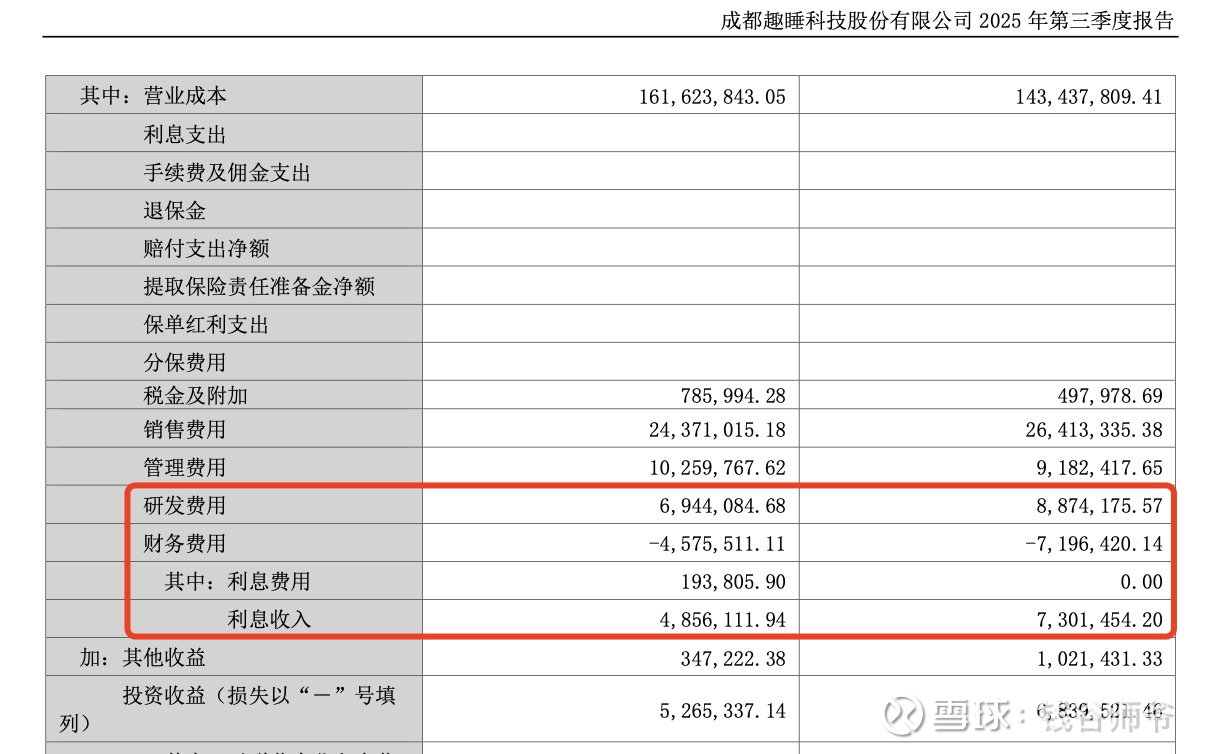

研发投入在缩水:前三季度的研发费用只有694万,比去年少了近200万。虽然省了钱,但长期看,就得盯着新产品的竞争力够不够。

理财收益变少:因为有些大额存单到期了,加上利率可能在降,靠吃利息赚的钱比去年少了(利息收入从730万降到了485万)。

一句话总结:这是一份“防御力爆表”的财报。公司不差钱,主业也在回暖,但目前看起来像是在“猫着冬”,没有进行大规模的扩张或大笔研发投入。

坐等2025年业绩报告披露后,我们再来对一对账。