所有SaaS老板都该看一眼:亏了几年,有赞凭什么在2025年突然翻盘?净利1.6亿!

一、从“烧钱增肥”变成“省钱增肌”

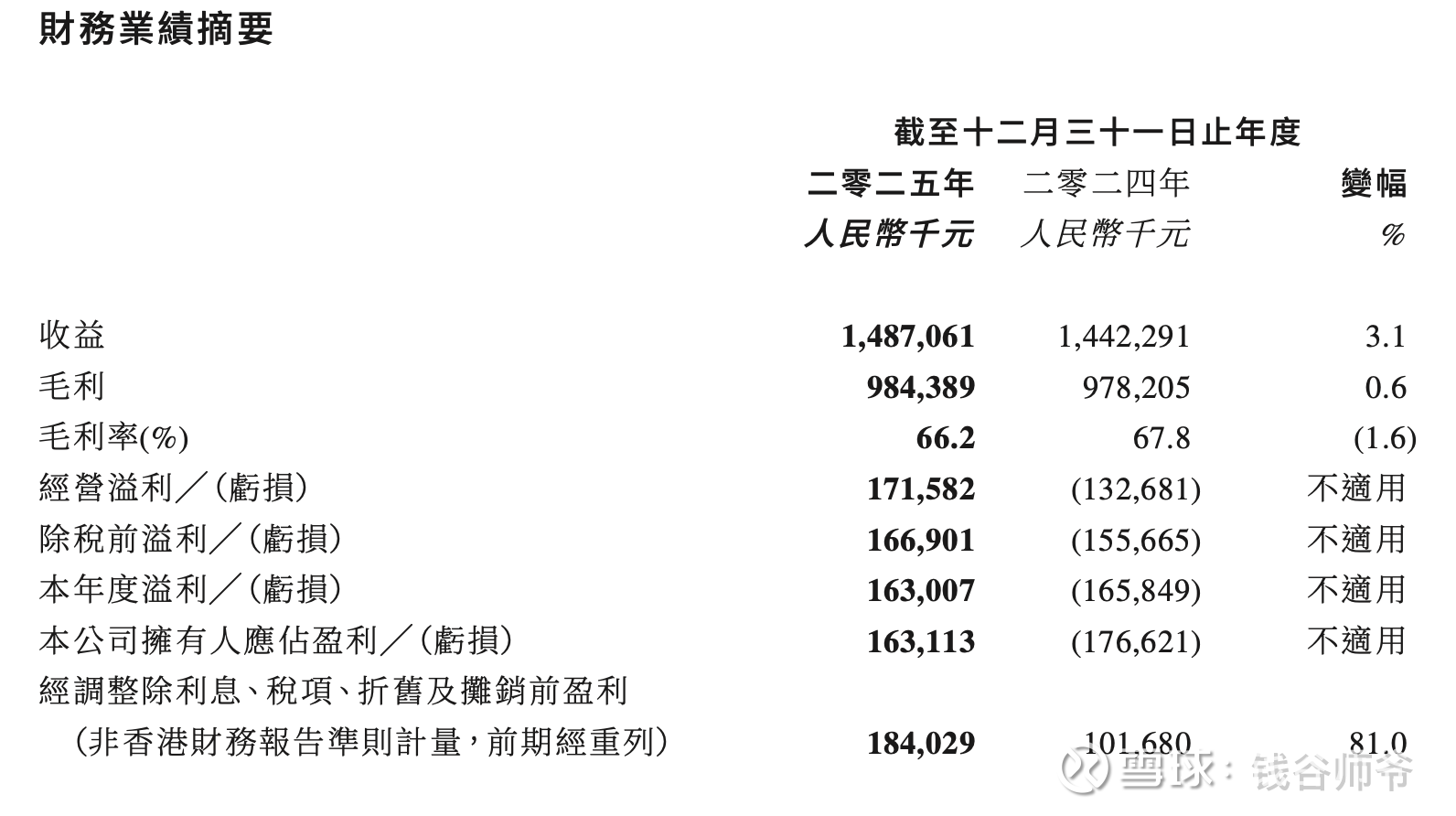

过去几年,有赞像一个一直在烧钱买流量、扩规模的少年,虽然长得快,但一直在亏损。2025年是一个分水岭:它终于开始赚钱了。

净利润1.63亿:去年还亏了1.66亿,今年不但把坑填平了,还多赚了1.63亿。这一进一出,利润总额比去年足足多出了3.29亿。

(有网友说数据都是错的?只能把财报截图放上啦,本意是意思到就行,但这届网友就是较真,但我喜欢!哈哈哈,那就统一四舍五入,保留 2个百分点)

(本年度溢利,是香港及国际会计准则常用的叫法。净利润,是中国内地会计准则常用的叫法。理解是同一个意思,所以就这么写了!)

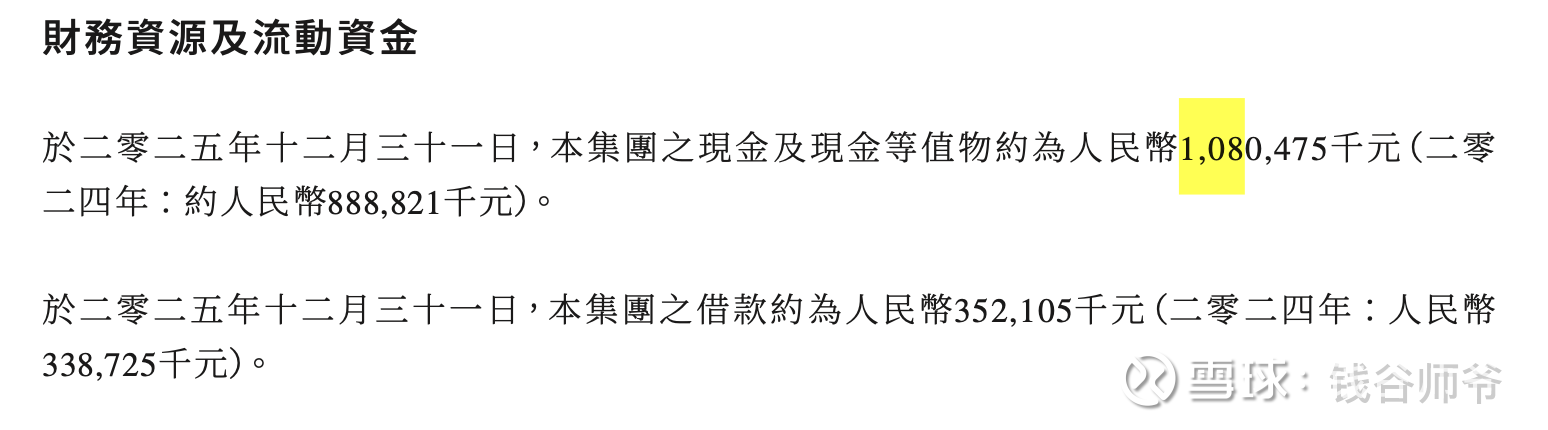

家里余粮充足:银行里躺着10.8亿现金,而且基本没有外债(负债率极低)。这意味着公司生存压力极小,风险很低。

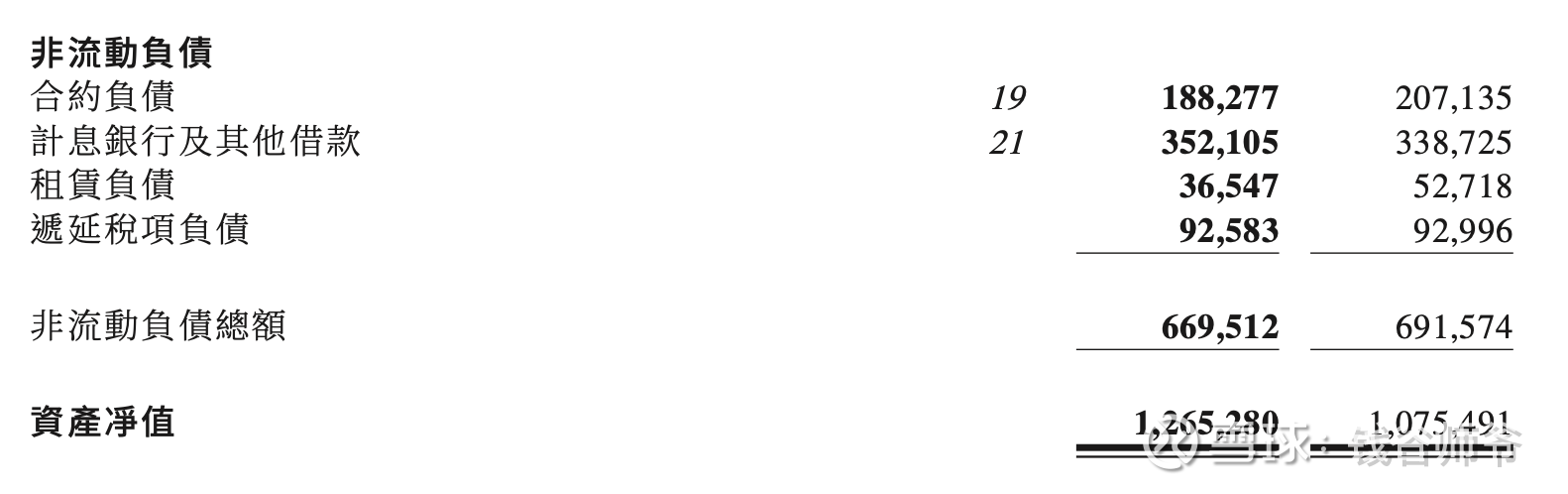

补充一个网友红宝石的观点,不是没有外债,是有3.52亿的借款。

但我是这么理解的:

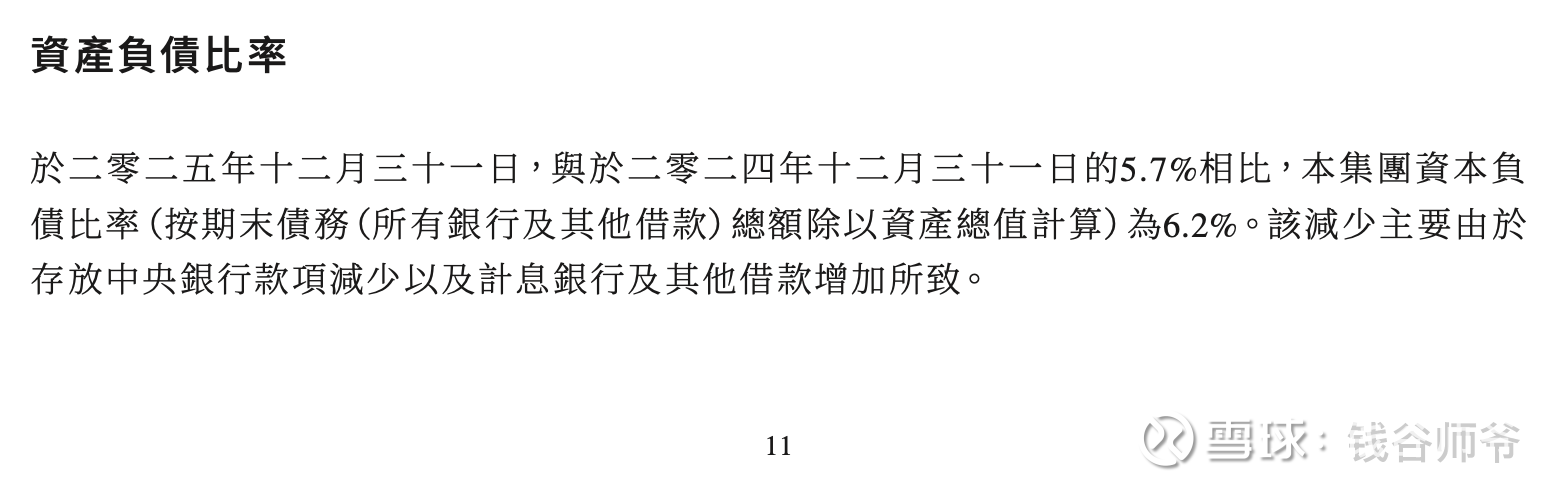

说是基本没外债,是因负债率低,大概是6.2%,在行业中应该是非常低的。再加上10.8亿的现金及现金等值物,是借款3.52亿的大概3倍多,有这很好的偿债能力。这3.52亿也不是在一年内马上要还的,属于中长期债务,也给公司提供了很好的流动性缓冲。

但是,没要把3.52亿借款写出来,就是不对!现在补上!

二、看懂生意质量

要判断一个生意好不好,不能只看赚不赚钱,要看是怎么赚的:

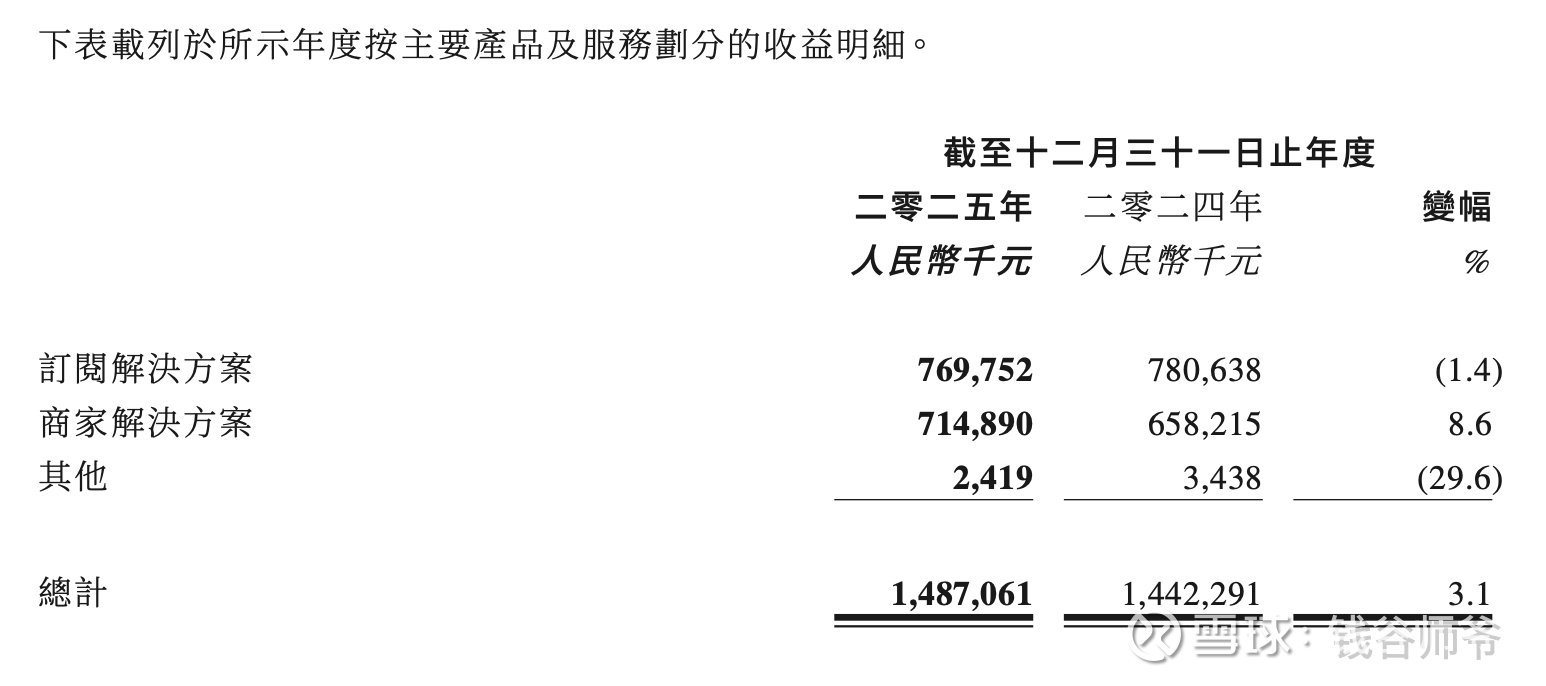

1.客户“含金量”变高,生意更稳(SaaS业务)

虽然用有赞的小商家变少了,但留下的都是“大客户”。以前是靠卖给成千上万个卖水果的小摊贩(这种客户容易倒闭,续费率低);现在主要卖给有连锁店、有规模的品牌商(这种客户稳定,给的钱多)。

2.经营效率“变快”,管理层变得务实

收入只增加了3.1%,但利润却翻天覆地。这说明公司内部管理做得好,裁撤了冗余人员,减少了乱花钱。现在每赚100块钱,能留在兜里的比例比以前高得多。

3.门店业务成了“主心骨”,地盘扎得更深

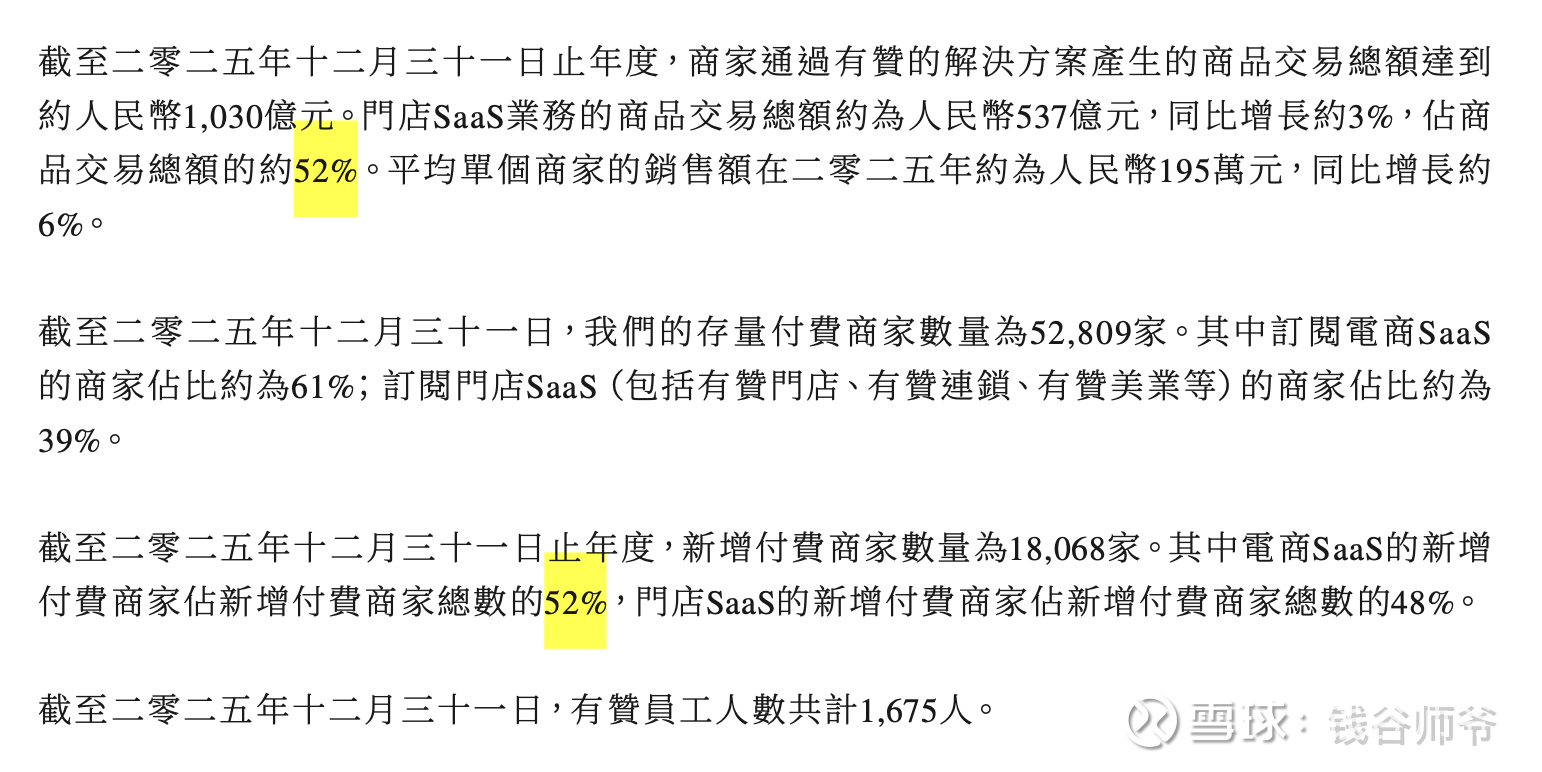

现在超过一半(52%)的交易是在线下门店发生的。这说明有赞不再只是一个“卖网店工具”的,它已经深入到线下实体店的收银和管理中。线下生意的护城河比线上更高。

三、现在能买吗?

加分项:公司已经盈利,现金流极强,甚至还花钱在市场上回购自己的股票(说明老板自己觉得股价低了)。

减分项:目前的增长速度并不快,不是那种能让你一夜翻倍的“黑马”。

关注点:财报里反复提到了AI(人工智能)。如果今年有赞能把AI工具卖给商家,提高收纳费,那它的收入可能会迎来第二次爆发。

机会点:它是港股SaaS板块中少数真正实现盈利且账上现金充裕的公司。

一句话总结:这是一家“捡回一条命”并且开始“活得滋润”的公司。