王子ホールディングス【3861】株主還元強化で配当は前期比1.5倍を予定、株価4年ぶりの高値圏、営業益は1.7倍へ

王子ホールディングス(旧・王子製紙)の株価は現在、4年ぶりの高値圏まで上昇しています。かつて2020年11月には米ファイザーと米モデルナが相次いで新型コロナウイルスのワクチンを開発し、株式市場全体は強気相場入りしました。日経平均株価は同年10月末から12月末まで19.4%上昇します。 この状況から当時、景気敏感株の王子ホールディングスにも買いが集まりました。さらに、パルプ市況も20年後半から高騰したこと、同年12月に株主優待の新設を発表したことも影響し、株価は21年5月の高値769円まで上昇します。その後は510円台まで反落し、散発的な上昇は見られたものの、おおむね停滞が続きます。 足元の本格的な反発は24年12月に始まります。大型の自社株買い(自己株式を除く発行済み株式数の最大10.1%)を公表すると、株価は前日比プラス11.2%と急騰しました。以降も買いが続き、現在は4年前の高値を上回る770円台で取引されています。

配当金も高水準です。王子ホールディングスは株主還元を強化しており、配当性向の目標は従来の30%から50%へ引き上げました。今期(26年3月期)の1株あたり配当金は36円を予定しており、実現すれば前期比1.5倍の大幅な増配となります。株価は上昇していますが、こうした流れから配当利回りは4.62%と高い水準を維持しています。 【王子ホールディングスの予想配当利回り(2026年3月期)】 ・予想配当金:36円 ・予想配当利回り:4.62% 出所:王子ホールディングス 決算短信 配当金はNISAなら非課税で受け取れます。個別株式には成長投資枠を通じ年240万円まで投資でき、王子ホールディングスなら3000株まで購入できます(2025年8月18日終値時点)。1株あたり配当金が36円なら、総額10万8000円を非課税で受け取れる計算です。 とはいえ、景気敏感株である王子ホールディングスは株価の変動も大きい傾向にあります。投資を検討するなら少なくとも企業の状況は知っておきたいところです。事業内容などから業績や株価に影響する要因を探ってみましょう。

「ネピア」の製紙メーカー、生産は世界首位級 円安はマイナス影響

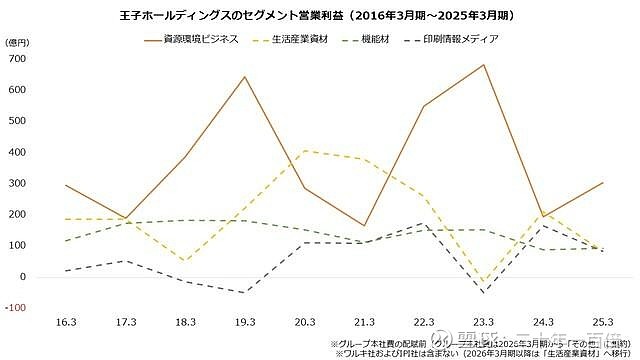

王子ホールディングスは世界トップクラスの製紙会社です。1873年に渋沢栄一が主導して創業し、国内の洋紙生産の8割を担う大企業へと成長します。戦後の財閥解体では十條製紙(現・日本製紙)と本州製紙の3社に分割されますが、うち本州製紙とは1996年に合流しました。持分法適用会社には三菱製紙や中越パルプ工業、岡山製紙などをもち、紙や板紙の生産量は世界でも首位級です。 【主な製紙会社の売上高(25年3月期)】 ・王子ホールディングス:1兆8493億円 ・日本製紙:1兆1824億円 ・レンゴー:9933億円 ・大王製紙:6689億円 ・北越コーポレーション:3057億円 出所:各社の決算短信 主要な事業は「生活産業資材」で、25年3月期は連結売上高の45.0%を占めました。段ボールや紙器といった産業向けの製品を製造するほか、家庭用の製品も手掛けます。家庭用は「ネピア」ブランドで、「鼻セレブ」などのティッシュや、トイレットペーパーなどを製造します。 もっとも、利益の柱は「資源環境ビジネス」です。25年3月期は連結営業利益の45.1%を占めました。紙の原料となるパルプを製造し、国内外で販売しています。また東京都の約3倍にもなる広大な森林を世界で保有しており、パルプ原料や木材も生産します。さらに、再生可能エネルギー発電も事業範囲です。 ※業績はグループ本社費の配賦後(グループ本社費は26年3月期から「その他」に集約) ※ワルキ社およびIPI社は26年3月期から「生活産業資材」へ移行

王子ホールディングスのセグメント営業利益(2016年3月期~2025年3月期)

王子ホールディングスで知っておきたいことは、円安は基本的にマイナス要因ということです。原料となる木材チップや燃料などを輸入する関係から、円安はコストを増加させます。連結営業利益における対米ドルの為替感応度は、1%の円安が6.3億円の減少となる計算です(26年3月期見通し)。 なお、資源環境ビジネスは事情が異なります。パルプなどをグローバルに販売する関係から、円安は増益要因です。また、パルプといった原料の高騰は紙製品の製造にはマイナスですが、パルプを販売する資源環境ビジネスにはプラスに働きます。この構造から、資源環境ビジネスの利益はその他のセグメントと逆相関になりやすい傾向にあります。

営業益1200億円に向け事業再編 ROE改善にも着手

王子ホールディングスが足元で注力するのが生活産業資材です。25年5月に公表の中期経営計画において、同社は28年3月期までに連結営業利益1200億円を目指す方針を明かしました。25年3月期(同677億円)から77.3%増、1年あたり21.0%増の大幅な増益の計画です。そして、セグメント別では生活産業資材が最も利益が改善する内容で、25年3月期比で316億円の増益を見込みます。 【セグメント営業利益の目標(~28年3月期)】 ・生活産業資材:500億円(25年3月期の実績:184億円) ・機能材:200億円(同124億円) ・資源環境ビジネス:450億円(同313億円) ・印刷情報メディア:200億円(同133億円) ※実績はグループ本社費の配賦前(グループ本社費は26年3月期から「その他」に集約) ※生活産業資材の実績はワルキ社およびIPI社を含む(従来は「その他」) 出所:王子ホールディングス 中期経営計画 生活産業資材の利益の改善は、価格転嫁のほか、ニュージーランド子会社の事業整理が寄与します。採算の悪かった板紙事業から完全撤退することで、海外段ボール事業が黒字に浮上する計画です。生活産業資材においては、子ども用おむつからも24年9月に撤退しており、不採算事業の見直しが進みます。 一方、投資による成長も図ります。王子ホールディングスは、24年にフィンランドのワルキ社を買収しました。包装資材や建材などを手掛けており、23年に買収した液体紙容器のイタリアIPI社と合わせ、3年間で利益を約40億円押し上げる想定です。 また、主力の資源環境ビジネスも、3年間で137億円の増益を計画します。パルプ市況の改善やコストダウン効果が利益を押し上げ、生活産業資材に次ぐ収益を目指します。 なお、中期経営計画の主な財務目標は次のとおりです。利益成長だけでなく、資本効率の改善にも取り組む内容となっています。負債の活用および株主還元の強化で資本を引き締め、ROE(自己資本利益率)の向上を図ります。 【中期経営計画の主な財務目標(~28年3月期)】 ・ROE(自己資本利益率):8.0%(25年3月期の実績:4.3%) ・営業利益:1200億円(同677億円) ・純利益:800億円(同462億円) ・ネットDEレシオ:1.0倍以内(従来0.7倍) ・配当性向:50%(同30%) ・自社株買い:3年累計1200億円。

3期連続の営業減益 今期は2ケタ増益を計画、下期に追い上げ

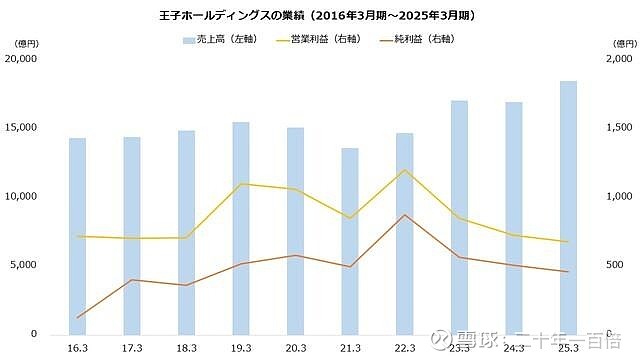

王子ホールディングスの業績(2016年3月期~2025年3月期)

続いて、これまでの業績も振り返りましょう。売り上げはおおむね順調ですが、利益は停滞の傾向です。営業利益は直近ピークの22年3月期を最後に、3期連続の減益となっています。為替が円安に大きく動いたこともあり、厳しい環境が続きました。 為替以外では、パルプ市況の悪化も逆風でした。24年3月期に大きく下落し、主力の資源環境ビジネスが大幅な減益となります。当期は自然災害が影響したとはいえ、セグメント利益の減少の大部分はパルプ市況の下落および販売の減少が占めました。翌25年3月期はやや回復したものの、反発は低水準にとどまっています。

最後に今期(26年3月期)の見通しです。今期は増収増益の計画で、増益は主に生活産業資材と印刷情報メディアがけん引します。一方、パルプ市況は下落の想定であり、資源環境ビジネスは減益の予想です。なお、工場運営に伴う例年の季節性に加え、一過性の費用が上期に集中すること、値上げ効果が後半に発現することから、利益は下期への偏重を見込みます。 【王子ホールディングスの業績予想(26年3月期)】 ・売上高:1兆9000億円(+2.7%) ・営業利益:750億円(+10.8%) ・純利益:650億円(+40.8%) ※()は前期比 ※同第1四半期時点における同社の予想 出所:王子ホールディングス 決算短信 今期の第1四半期は、売上高が前年同四半期比4.4%増、営業利益は同74.5%減でした。工場の修繕費や損害保険費が集中したこと、富岡工場が24年1月の火災に伴いコストが悪化したこと、海外パルプ事業の操業が低調だったことなどから、滑り出しは例年に増して低調です。さらに、為替差損および構造改革費を計上したことから、経常損益および純損益はいずれも赤字に転落しました。 なお、通期予想は据え置かれています。富岡工場および海外パルプ事業は復旧がほぼ完了したことから、第2四半期からは改善に向かう予想です。パルプ市況は足元でも弱いものの、値上げおよび数量増に取り組み、計画の着実な達成を目指します。次の中間決算は、11月上旬に公表される予定です。

若山 卓也(金融ライター)