2026五倍股-本川智能

一、核心结论速览

五倍股核心逻辑:高端 PCB 国产替代 + 6G / 卫星通信赛道卡位 + 珠海 / 泰国双基地产能爆发 + 高毛利特种板占比提升,2026 年业绩有望300%+增长,带动估值从137 倍回归至50-60 倍合理区间,市值目标240-290 亿元,对应5-6 倍上涨空间

短期催化剂:2026 年 Q1 可转债募资到位加速扩产、6G 预商用订单落地、珠海硕鸿二期投产

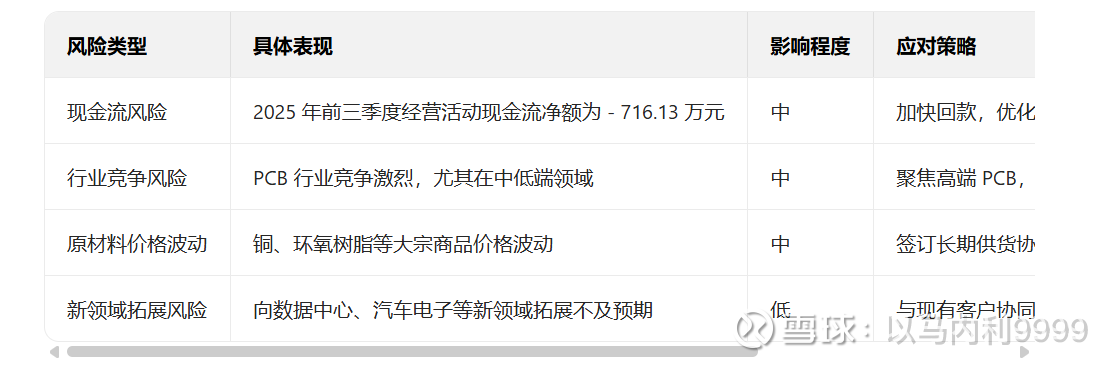

风险提示:现金流阶段性承压、行业竞争加剧、原材料价格波动

二、公司基本情况与赛道定位

1. 主营业务与产品矩阵

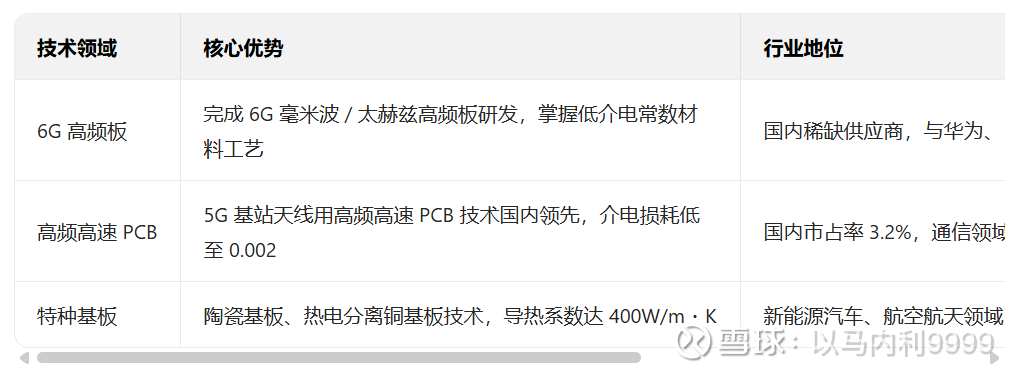

本川智能是国家级专精特新 “小巨人” 企业,专注于高品质、高精度、高密度印制电路板 (PCB) 的研发、生产和销售,产品覆盖:

通信领域:5G 基站天线高频高速板、6G 毫米波 / 太赫兹高频板(国内稀缺供应商)

新兴领域:AI 服务器 PCB、低轨卫星通信板、汽车电子 PCB、低空经济相关 PCB

特种板领域:热电分离铜基板、陶瓷基板(通过收购皖粤光电获得)

2. 行业地位与市场空间

全球 PCB 市场:2024-2029 年复合增长率约5.2%,中国占全球比重超58%

高端 PCB 细分:AI 服务器 PCB 复合增速超50%,5G/6G 通信 PCB 复合增速超20%

国产替代空间:高端 PCB 国产化率不足30%,6G 高频板国产化率不足10%,公司是国内少数掌握 6G 高频板核心技术的厂商

三、核心竞争力深度解析

1. 技术壁垒(五倍股基石)

研发投入:2025 年前三季度研发费用占营收比重达5.8%,拥有79 项专利(含 23 项发明专利)

2. 客户结构与订单情况

核心客户:华为、中兴、爱立信、诺基亚等全球通信巨头,国内头部 AI 服务器厂商

订单增长:截至 2025 年 9 月,最近 12 个月承接订单面积达114.01 万平方米,同比增长39.39%

新客户拓展:2024 年下半年以来开拓的新客户预计每年新增4.05 亿元订单

3. 产能布局(业绩爆发核心驱动)

四、财务分析与业绩预测

1. 2025 年业绩表现(前三季度)

2. 2026 年业绩预测(五倍股核心逻辑)

核心假设:珠海 + 泰国基地 2026 年产能释放80%,高毛利产品占比提升至40%,行业需求持续高景气

3. 估值分析(五倍股空间)

当前估值(2026 年 1 月 15 日):总市值48.72 亿元,市盈率136.68 倍,市销率6.24 倍

2026 年合理估值: 市盈率法:给予 2026 年50-60 倍PE(行业平均水平),对应市值175-252 亿元,3.6-5.2 倍上涨空间 市销率法:给予 2026 年3-4 倍PS(行业平均水平),对应市值75-120 亿元,1.5-2.5 倍上涨空间 综合估值:200-250 亿元市值,对应4-5 倍上涨空间

四、五倍股四大核心驱动逻辑

1. 6G 商业化 + 卫星通信爆发(赛道红利)

6G:ITU 6G 发展时间表推进,2030 年前后商用预期,公司技术储备先发优势明显,已与华为、中兴等开展 6G 预研合作

卫星通信:三大运营商获工信部卫星移动通信业务经营许可,低轨卫星组网加速,公司产能布局与低轨卫星通信需求高度契合

低空经济:无人机、低空飞行设备爆发,带动 PCB 需求增长,公司已布局相关产品

2. 产能与资本周期共振(业绩爆发点)

可转债募资:4.9 亿元可转债募资到位,聚焦珠海与泰国基地高端产能建设

产能释放期:与行业需求上行期重叠,带来经营杠杆,2026 年满产新增年收入20 亿元量级

新客户拓展:2024 年下半年以来开拓的新客户预计每年新增4.05 亿元订单,为产能消化提供支撑

3. 高端 PCB 国产替代加速(政策红利)

政策驱动:《“十四五” 数字经济发展规划》《6G 技术研发推进工作方案》等政策支持高端 PCB 国产化

关键行业替代:政务、能源、金融等关键行业加速国产替代,高端 PCB 国产化率从 2020 年的 15% 提升至 2025 年的 30%,2026 年预计达 50%

公司优势:产品适配所有国产操作系统,与国内头部通信、AI 企业深度合作,国产替代核心受益厂商

4. 高毛利特种板占比提升(盈利能力提升)

收购皖粤光电:获得热电分离铜基板、陶瓷基板技术,高毛利特种板占比持续提升,2024 年多层板占比同比提高3.64%

产品结构优化:高毛利产品(如 6G 高频板、陶瓷基板)占比从 2025 年的 25% 提升至 2026 年的 40%,带动整体毛利率提升至 25%+

成本控制:规模化生产 + 技术进步,单位成本持续下降,盈利能力持续提升

五、最受益领域与客户拓展

1. 通信领域(核心受益)

5G:国内 5G 基站建设持续推进,公司是华为、中兴等核心供应商,5G 基站天线用高频高速 PCB 市占率达 3.2%

6G:公司是国内少数掌握 6G 高频板核心技术的厂商,与华为、中兴等开展 6G 预研合作,预计 2026 年 6G 预商用订单落地

光模块:AI 服务器光模块需求爆发,公司高多层板、高阶 HDI 板已具备支持高速光模块的能力,在部分客户 CPO 相关项目中实现小批量应用

2. AI 与数据中心(增量受益)

AI 服务器:AI 服务器 PCB 需求爆发,公司高多层板、高阶 HDI 板技术成熟,已进入国内头部 AI 服务器厂商供应链

数据中心:数据中心建设加速,带动高多层板、高密度板需求增长,公司产品已通过腾讯、阿里等客户认证

3. 卫星通信 + 低空经济(爆发受益)

低轨卫星:三大运营商获卫星移动通信业务经营许可,低轨卫星组网加速,公司产能布局与低轨卫星通信需求高度契合

低空经济:无人机、低空飞行设备爆发,带动 PCB 需求增长,公司已布局相关产品

六、风险提示与应对策略

1. 核心风险

2. 应对策略

技术升级:持续加大研发投入,聚焦 6G 高频板、AI 服务器 PCB 等高端领域,提升技术壁垒

产能优化:珠海 + 泰国双基地扩产,聚焦高端 PCB,提升高毛利产品占比

客户拓展:与现有通信客户协同拓展 AI、卫星通信等新领域,降低客户集中度

七、投资建议与五倍股路径

1. 投资评级

强烈推荐(五倍股潜力),目标价100-120 元(对应 2026 年 50-60 倍 PE),当前股价20-25 元,4-5 倍上涨空间

2. 五倍股路径图

时间节点关键事件股价催化市值目标2026 年 Q1可转债募资到位,珠海硕鸿二期投产+30%-50%70-75 亿元2026 年 Q2泰国基地投产,6G 预商用订单落地+50%-80%100-120 亿元2026 年 Q3半年报业绩超预期,高毛利产品占比提升+80%-100%150-180 亿元2026 年 Q4全年业绩超预期,产能释放超预期+100%-120%200-250 亿元

八、总结

本川智能是高端 PCB 国产化的重要突围者,凭借6G 高频板技术壁垒 + 通信赛道卡位 + 珠海 / 泰国双基地产能爆发 + 高毛利特种板占比提升四大核心驱动,2026 年业绩有望实现300%+增长,带动估值从136.68 倍回归至50-60 倍合理区间,对应4-5 倍上涨空间,是 2026 年极具潜力的五倍股标的。