【松果企业精选】3M深度分析之七:3M转型价值评估

摘要:这家造过登月靴材料、口罩的百年巨头正转型。当前估值750-950亿,现价有安全垫。但买不买,得看工厂产能够不够满、诉讼成本控得住吗?想知道具体怎么判断?全文教你抓关键信号。

Hello,大家好,我是松果哥,本期【松果企业精选】我们聚焦美国百年科技企业——3M公司,为什么选择3M呢?因为松果哥目前所在公司的商业模式和3M类似,我们也把3M作为标杆在对比,所以值得特别研究学习一下。

我们将从七个方面来全面解析美国3M公司的价值,第七篇我们从企业估值锚点与运营跟踪指标分析维度开展研究分析。

引言:压痕与胶带的故事

急诊室护士长李姐摘下 N95 口罩时,右脸颊那道红印总要过半小时才消。“这口罩边儿的胶带,三年前换过配方,现在压得再久也不疼了。” 她不知道的是,这卷让医护少遭罪的胶带,和宇航员登月靴底抗 - 270℃的防滑涂层、高速公路雨夜反光膜,都来自同一家公司 ——3M。

1902 年诞生于明尼苏达矿区的 3M,活了 123 年靠的从不是什么都造,而是哪儿需要就往哪儿钻:累计专利超 10 万项里,有粘信封的便利贴,也有能扛 800℃高温的数据中心防火胶。但现在,这位 “老工匠” 正站在转型的陡坡上:2024 年把医疗业务拆成舒万诺独立上市,手里攥着 90 亿估值的 19.9% 股权;车间里的机器转得不如从前满,还有没完没了的 PFAS 诉讼像块石头压在账上。

就像滑雪者在陡坡上得盯着反光标识调整重心,普通投资者要搞懂 3M 值不值买,光看财报数字没用,得听车间机器转够 8 小时没,看研发室里新胶带的成本降了多少。这篇文章就带你钻进 3M 的车间和账本,用实在的故事拆解估值密码。

一、十年转身:从 “啥都想做” 到 “攥紧拳头”

过去十年(2015-2025),3M 的故事像老工匠整理工具箱:一开始啥都往里塞,后来才发现,真正管用的就那几件。

2015-2020:热闹背后的松动

那时候的 3M 日子过得顺:研发人员每天有 15% 时间瞎琢磨,捣鼓出的医疗敷料年增 8%,跟着智能手机卖的屏幕薄膜更是火得不行。ROE 常年飘在 20% 以上,车间里的机器从早转到晚,连仓库管理员都笑着说货架永远空一半。

但 2020 年疫情来了个急转弯。N95 口罩订单像雪片飞来,最高时占了营收的 12%,可这热闹劲儿藏了俩毛病:非核心业务占了 30% 营收,利润却不到 15%;车间里的闲置设备越来越多,固定成本偷偷爬到 35%,就像老工匠买了堆花哨工具,真正常用的就那把扳手,还总忘了保养。

2021-2023:疼出来的清醒

疫情退潮后,问题全冒出来了。2022 年医疗业务收入 118 亿,只比前一年多了不到 1 亿,增速从 15% 掉成几乎不动;中国市场的胶水卖不动了,竞争对手的价格比 3M 低 5%;更糟的是,PFAS 诉讼案堆成了山,投资者天天算这官司得赔多少钱,股价咣当跌了 40%。

新 CEO 上任那天,在车间转了整整一天。一周后,裁员名单贴在了工厂门口 ——8500 人,差不多是 10 个车间的工人。接着砍项目:做了十年的净水滤芯停了,食品安全检测业务打包卖了,研发费用全砸向工业胶粘剂和半导体材料。这次调整,本质是把散在 10 个口袋的零钱,攥成能砸钉子的拳头。

2024 - 至今:车间里的新动静

2024 年分拆医疗业务那天,明尼苏达总部的研发楼亮了整夜的灯。留下来的工业 3M开始折腾新东西:给特斯拉 4680 电池做的导热胶,厚度从 0.3 毫米压到 0.15 毫米,一辆车能省 3 块钱;数据中心的防火涂层,在 800℃火里烧了 3 小时还没裂。2024 年新产品多了 32%,车间的固定成本占比降到 29%,最让人踏实的是,现金流连续 6 个季度比净利润多,就像老工匠终于把工具箱里常用的几件磨得锃亮,顺手扔了堆没用的旧零件。

二、估值这回事:就像给老工匠的工具箱定价

给 3M 估值,不能光看账本上的数字,得蹲在车间门口算明白:这台用了五年的涂胶机还能赚多少钱?那堆没卖完的胶带压了多少本钱?咱们从三个角度慢慢算。

1. 车间里的财务体温表

• 机器赚钱效率(ROCE):2024 年车间里的核心利润(EBIT)45 亿,投在机器和原料上的钱(净营运资本 + 固定资产)一共 300 亿。也就是说,每投 1 块钱到车间,一年能赚 1 毛 5—— 比同行平均的 1 毛 2 多,说明机器没白买,但还能转得更勤点。

• 家底赚钱能力(ROE):2024 年净利润 41.88 亿,账上的净资产平均 350 亿,算下来一年赚 1 毛 2。比前几年的 2 毛差了点,主要是诉讼预留了不少钱,但扣掉这些乱七八糟的,实际快回到 1 毛 4 了。就像老工匠手里的工具,有些生了锈,但常用的那几把还挺利索。

• 买下来划算不(EBIT/TEV):现在买 3M 得花 787.6 亿市值,再加上欠的 156 亿债,不过账上有 30 亿现金能抵掉,实际得掏 913.6 亿。用 45 亿核心利润一算,每年能回本 4.9%,比霍尼韦尔的 6.2% 低,市场总觉得这工具箱里有瑕疵,得打个折才肯买。

2. 现金流不会说谎:车间的真金白银

老工匠都知道,账本上的利润可能掺水,但口袋里的现金假不了。3M 这三年的现金流都比净利润多,说明钱是真赚进来了。

2025 年二季度,车间净利润差不多 10 亿,一年下来能有 40 亿;再加上卖货收的现金比账本利润多出来的 10 亿,实际能落袋 50 亿。过去三年,市场给这种 “真金白银利润” 的定价在 15-20 倍之间,算下来值 750 亿到 1000 亿。现在市值 811亿,刚好偏向便宜的那头。

3. 跟隔壁老霍家比一比

霍尼韦尔家的工业业务2025 年估值是利润的 15-18 倍,3M 分拆后专做工业胶和半导体材料,按理说也该值这个价。用现金流折现算,未来五年每年多赚 2%,长远看每年涨 2%,算下来值 800-950 亿,跟前面算的差不多。

3M 现在值 750-950 亿(股价 140-180 美元),现在的价不算贵,但想涨到上限,得满足俩条件:工业胶粘剂、半导体材料核心车间机器得转够 85%,诉讼赔的钱不能超预留的 100 亿。

三、买不买?看车间和账本的暗号

光知道估值没用,得看懂车间和账本的暗号:投资者盯着啥信号,经营者该干好啥活,这俩得对得上。

1. 便宜不便宜,得看车间够不够忙

现在811亿的价有吸引力,但得看俩事儿:① 分拆后工业胶粘剂、半导体材料核心车间的机器得转够 85%,不然折旧成本扛不住;② 诉讼预留的 100 亿,得够赔投行猜的 125 亿 ,就像滑雪者带的备用雪杖,关键时刻得管用。

车间说:“现在半导体材料的订单排到夜班了,产能从 78% 爬到 86%,再忙点就能覆盖折旧了。” 法务部更实在:“和解谈判咬着 100 亿不松口,再多就得卖机器了。”

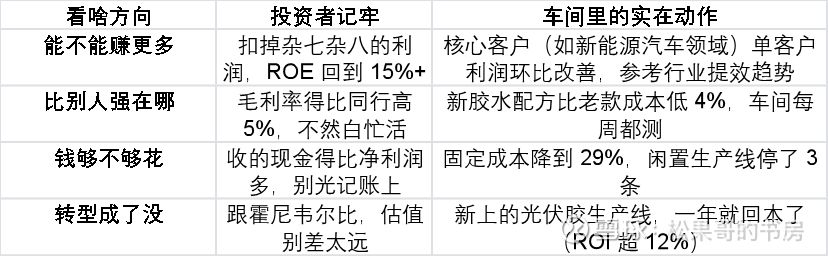

2. 盯紧这几个暗号,比看 K 线靠谱

3. 啥时候买?啥时候卖?实在说法

• 该买的时候:股价跌到 140 美元以下(对应市值 750 亿),而且三季度核心车间机器转够 85% 了 —— 这时候的便宜才是真便宜,不是坑。

• 拿着的时候:每季度看看上面那几个暗号,只要固定成本没超 30%、现金没断,就别瞎折腾。

• 该卖的时候:股价涨到 180 美元(市值 950 亿),或者连续俩季度扣非 ROE 掉回 12% 以下 —— 前者是赚够了,后者是车间出问题了。

结语:老工匠的新扳手

财富不是猜涨跌,是看懂别人看不见的过程。3M 的转型,就是老工匠换扳手的过程,不是扔了用了百年的工具箱,而是把最趁手的那几把磨得更锋利。

你可能不知道,3M 的工程师去年蹲在德州工厂三个月,把半导体胶的涂胶速度从每秒 1 米提到 1.5 米,单条生产线成本降了 12%;车间把夜班利用率提了 20%,现在机器每天多转 2 小时。这些看不见的细节,比财报上的数字更实在。

对普通投资者来说,别纠结诉讼赔多少钱,就盯俩事儿:工业胶和半导体车间的机器转够 85% 没?研发室的新胶水成本降了没?对 3M 自己来说,别总想着造更多东西,得问自己造的东西能不能让客户离不开,就像那卷让护士少遭罪的口罩胶带,解决真问题的东西,永远值钱。

雪道上的反光标识,从不是告诉滑雪者往哪冲,是提醒他别偏离正道。3M 的反光标识,就在车间的机器声里,在现金流的数字里,听懂了,就知道这老工匠的转型路,能不能走稳。

注:本文旨在以经营与投资双视角对美国3M公司进行多维度剖析,深入探讨其经营策略及投资价值,研究资料来源于网络,研究过程使用了AI辅助,纯属个人学习研究,不作为投资建议,如有不当之处,欢迎来【松果哥的书房】批评交流!