久日新材 2025 年业绩预告:明确利好,经营拐点与增长质量双重验证

$久日新材(SH688199)$ $强力新材(SZ300429)$ $扬帆新材(SZ300637)$ @一定会暴财 @小牛向前冲A @天道轮回中人

结合 2025 年年度业绩预告及补充的财报核心数据,本次业绩预告属于无争议的利好事件。核心逻辑在于公司实现从 “持续亏损” 到 “盈利” 的关键突破,且盈利由主营业务驱动、呈现 “逐季改善” 趋势,印证经营基本面已发生实质性好转,而非短期偶然因素支撑。

一、利好核心依据:四大维度验证业绩含金量

1. 业绩 “扭亏为盈” 是关键拐点,幅度超预期且覆盖亏损基数

2024 年公司处于深度亏损状态,归属于母公司所有者的净利润为 - 5376.08 万元,扣非后净利润更是 - 6278.48 万元;而 2025 年预告实现归母净利润 2100-3150 万元、扣非净利润 1440-2160 万元,不仅完全覆盖上年亏损,更实现 “从负到正” 的跨越 —— 这一结果标志着公司经营已走出低谷,进入复苏通道,对市场信心的提振作用显著。

从绝对规模看,即便取预告区间下限(归母净利润 2100 万元),也较 2025 年三季报的 271.98 万元环比增长 679%,说明四季度主营业务仍在加速发力,盈利并非 “昙花一现”。

2. 盈利驱动以 “主营业务” 为核心,增长具备可持续性

业绩改善的两大原因中,主营业务复苏是根本支撑,投资收益为 “锦上添花”,排除了 “非经常性损益粉饰业绩” 的担忧:

主线 1:光引发剂业务 “价升利增”,降本增效见真章2025 年行业因环保整顿、安全事故导致供给缩减 12%-18%,主流光引发剂(如 1173、184)价格年内涨幅超 26%,公司作为国内光引发剂龙头(市占率 25%-40%),直接受益于 “量价齐升”;同时,补充财报数据显示,公司通过生产优化(如前期推进的中间体自主化)实现降本,2025 年整体销售毛利同比显著提升 —— 这一逻辑具备可持续性,2026 年随着新产能落地,毛利有望进一步增厚。

主线 2:投资收益为辅助,不依赖且有确定性瑞武基金因投资标的(厦门恒坤)科创板上市贡献投资收益,属于 “一次性 + 合规性” 增量,按预告区间测算,投资收益占净利润比例约 30%-40%,未掩盖主营业务的复苏趋势;且该收益已实际落地(恒坤新材 11 月上市),不存在后续兑现风险,反而为公司提供了现金流支持扩产。

更关键的是:业绩预告已包含减值影响(减值计提计入 2025 年合并报表),在计提 2206.84 万元减值后仍实现盈利,说明主营业务的盈利韧性远超减值规模,经营改善具备 “抗风险能力”。

3. 减值计提是 “一次性历史清理”,不影响未来增长

2025 年计提的 2206.84 万元减值,本质是对过去经营问题的 “收尾”,而非未来风险的 “预兆”,具体构成及影响可拆解为:

可见,减值集中于“历史库存”“过往并购商誉”“非核心参股投资”,均为一次性因素;且弘润化工(商誉减值主体)已进入项目试生产阶段,未来反而可能成为业绩增量,减值本质是“刮骨疗毒”,清理财务包袱后更利于2026年新产能释放。

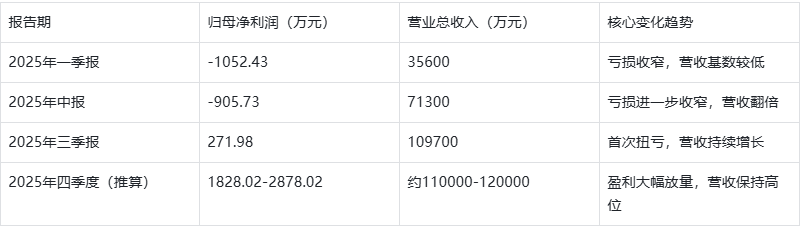

4. 季度数据 “逐季改善”,印证复苏趋势的持续性

结合补充的 2025 年季度财报数据,公司盈利呈现 “从亏到盈、加速增长” 的清晰节奏,进一步验证利好的扎实性:

这种 “逐季向好” 的趋势,排除了 “单季度偶然盈利” 的可能,说明公司经营改善是系统性、持续性的结果,而非短期市场波动或政策刺激。

二、风险提示:需理性看待 “非核心变量”,不改变利好定性

公告及补充信息中提及的潜在风险,均属于 “常规性提示”,未对利好构成实质性冲击:

业绩未审计风险:公司明确表示 “不存在对业绩预告准确性构成重大影响的不确定性因素”,且季度数据与年度预告逻辑一致(四季度盈利放量符合三季报趋势),审计调整风险极低。

行业波动风险:虽然光引发剂价格可能随行业供需变化波动,但 2025 年供给收缩、需求复苏的格局已形成,且公司通过产业链整合(如 H4 酮中间体自主化)降低了价格波动对盈利的冲击,抗风险能力显著提升。

三、结论:强利好事件,标志经营进入新周期

综合来看,久日新材 2025 年业绩预告的 “扭亏为盈”,是经营拐点确立的强信号,属于明确利好:

从 “亏损” 到 “盈利” 的跨越,修复了市场对公司基本面的担忧;

扣非净利润同步盈利,证明增长由核心业务驱动,具备长期可持续性;

季度数据逐季改善,进一步验证了复苏趋势的扎实性。

这一事件不仅短期提振股价情绪,更长期为公司 2026 年新产能释放(如 784 光引发剂、H4 酮项目)奠定了盈利基础,标志着公司从 “困境反转” 进入 “成长加速” 的新周期。