抛开砺算,聊聊东芯的存储

众所周知,由于砺算过于惊艳的表现,东芯在7月8月连续翻倍,从30元涨到130元,并在接下来三个月连续回调。而存储的香农芯创恰恰是9月份启动的,至今涨幅是多少呢?363%,那么其他存储9月至今涨幅是多少呢?我们拉个数据表格。

可以看到,存储股里中位数涨幅大概是40%左右,而东芯是多少,-23%。这中间有80%的差异,有人说东芯的存储是垃圾,根本不配涨。那我们来看一下东芯的存储都是些什么东西,根据东芯的年报,公司主营业务围绕利基型存储芯片设计领域,是目前大陆为数不多能同时提供NAND Flash、NOR Flash、DRAM等存储芯片完整解决方案的公司。

我们一个一个看,首先是NAND Flash,公司聚焦平面型SLC NAND Flash的设计与研发,主要产品采用浮栅型工艺结构,存储容量覆盖512Mb至32Gb,可灵活选择SPI或PPI类型接口,搭配3.3V/1.8V两种电压,可满足客户在不同应用领域及应用场景的需求。然后是NOR Flash,公司专注于设计大容量、低功耗、ETOX工艺的SPI NOR Flash,自主设计的SPI NOR Flash存储容量覆盖64Mb至2Gb,并支持多种数据传输模式,普遍应用于网络通信、可穿戴设备、移动终端等领域。然后是DRAM,公司研发的DDR3(L)系列是可以传输双倍数据流的DRAM产品,具有高带宽、低延时等特点,在通讯设备、移动终端等领域应用广泛;公司针对移动互联网和物联网的低功耗需求,自主研发的LPDDR1/2/4X系列产品具有低功耗和高传输速度等特点,最大时钟频率可达2133MHz,适用于智能终端、可穿戴设备等产品。最后是MCP,公司的NAND MCP产品集成了自主研发的低功耗1.8v SLC NAND Flash闪存芯片与低功耗设计的DRAM,凭借设计优势已在紫光展锐、高通、联发科等平台通过认证,被广泛应用于功能手机、MIFI、通讯模块等产品。这四种产品占比如何,我们通过年报来看。

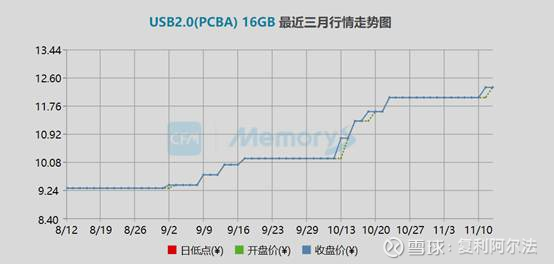

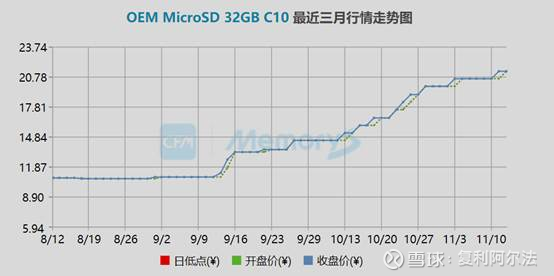

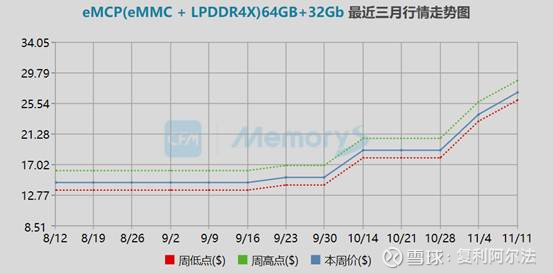

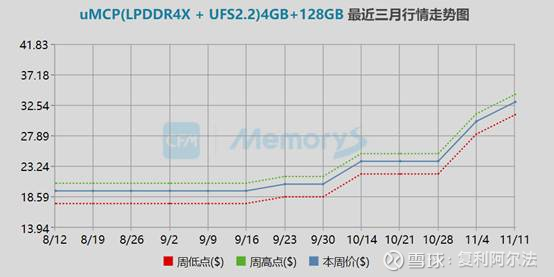

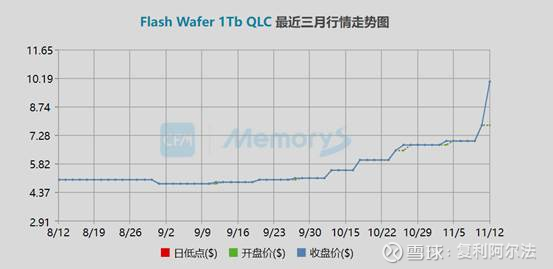

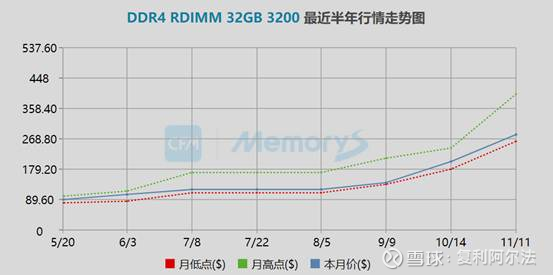

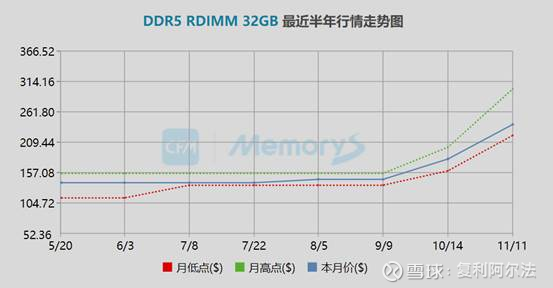

可以看到,过去三年NAND产品和MCP产品,合计占比基本上都在80%以上,所以我们主要看这两个品类,就知道东芯的存储产品大致的价格走势了。由于东芯主营的是小容量SLC,报价网站没有直接数据,选用相似容量的SD卡和USB闪存来替代,包括MCP也是选用近似数据。

可以看到,无论几乎所有的存储产品都在涨价,无非是有些涨的少的30%,涨的多的也接近翻倍。而所谓主流的产品涨得多的是一倍多的涨幅,而DDR5涨幅也就是60%。所以说不存在东芯的存储产品享受不到涨价这个问题,无非是近期股价没有表现,大家强行找利空而已。

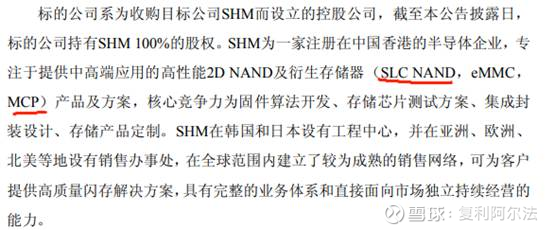

关于这一点,还有一个证据。大家知道普冉股份最近准备收购珠海诺亚长天存储技术有限公司,从而间接控股SkyHigh Memory Limited。那么这个SHM是做什么的呢?根据公告:

巧了么这不是,所谓的2D NAND其实就是东芯主营的平面型SLC NAND Flash。而普冉股份9月15日收购公告发出来至今涨幅高达80%,即使在整个存储板块也是名列前茅。

最近公司也注意到这一点,开始主动披露,根据最新的投资者关系活动记录表(2025年11月10日),公司提到:

被大家炒上天的香农芯创存货有多少呢?18.13亿,其实是一个数量级区间的,当然存货的构成有差异,不能光看金额。说这一点主要是提醒大家,虽然砺算的光芒非常耀眼,但也不要忘记无论从存储现货价格还是相关公司涨幅,东芯都是实实在在收益这一轮存储大周期的。

关于股价再说说个人的看法,细心的人早就发现,近期东芯的波动几乎就是跟随寒武纪和海光信息,而在存储波动的时候完全没有反应。为什么会这样?个人认为是量化已经把东芯贴上了GPU的标签,同时车上的人也几乎把99%的精力都放在了砺算的消息上,由于砺算自8月以来持续沉默,导致股价压力非常大。以至于大家产生了东芯不是一个存储股的错觉,在这里要提醒大家,东芯的主营业务还是存储。一旦进入年报预告期,必然会有人发现东芯的业绩是充分受益于四季度存储暴涨的,届时配合砺算的显卡上架的消息,一个400亿的存储+gpu双概念股(重点还调整了3个月,完全没因为存储涨过),不是妥妥的戴维斯双击吗?