半导体行业周报&大摩:DRAM价格超预期大涨,美光成为美股首选

周四由于铠侠财报不及预期,直接把存储给干崩了,但是周五晚上市场意识到是铠侠自身经营问题后迅速修复,铠侠因为一直在存储厂中属于经营不太好的,处于弱势地位,很依赖智能手机厂商,因此一直深度绑定果子,这点和其他任何一家存储厂商都不一样。

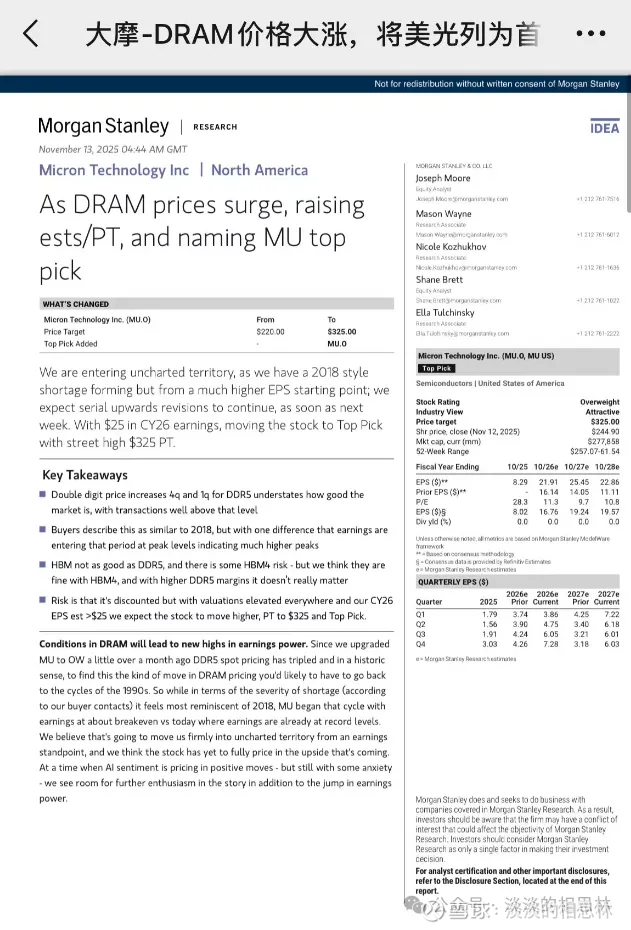

由于dram价格超预期的大幅上涨,大摩将美光上调为美股第一选择,美光从周五A股收盘时的-3%到盘中高点一度涨幅超过10%,最后连盘后大概涨了9%,属实把A股玩了,产业这玩意还是需要坚定的。A股做DRAM内存的应该也就两家公司,随便都能查到,而且明年DRAM估计会直接成了占比4/5成的主营业务,跟三大厂DRAM含量差不多了。

下面分DRAM、3D NAND、利基存储、半导体设备分别更新一下本周电子产业的信息。

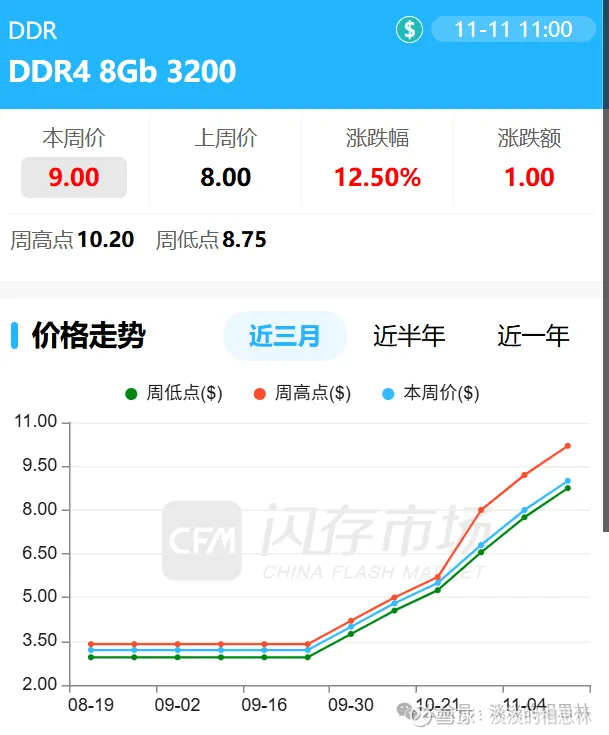

DRAM:三星周五盘后传出上调DRAM合约报价,超过市场预期其中,32GB DDR5内存模块的11月合约价涨至239美元,9月时为149美元,涨幅超60%;16GB DDR5和128GB DDR5产品价格分别为135美元和1194美元,涨幅约50%;64GB DDR5和96GB DDR5的价格也上涨了30%以上。

“许多大型服务器制造商和数据中心建设公司现在都接受了一个事实:他们根本拿不到足够的产品。目前支付的价格溢价极其夸张。”半导体分销商Fusion Worldwide总裁Tobey Gonnerman坦言。

NAND:上周闪迪涨价后信息很少,倒是铠侠没想到居然在上一个周期低谷签了个保价长协,下个季度有改善,但是营收结构暂时没有改变,会远小于三星/美光等环比两位数的价格涨幅带来的影响。下季度指引也不符合预期。

利基NOR flash和SLC/MLC NAND:中芯国际CEO赵海军博士也在周五业绩说明会提到了这一点,存储方面,由于AI的需求把整体产能拉向高端,使得碎片化、少量多样的市场被大型供应商逐步放弃,这反而给中小供应商带来很大机会,而这些中小供应商很多是中芯国际的客户。只要AI持续发展,存储器价格会保持高位很多年。我过去做过分析,存储市场如果供应减少5%,价格会翻倍;如果供过于求5%,价格会跌一半。现在至少有接近这样的缺口,因此高价位会持续。再加上这些少量多样的产品替代难度高,即便现在开始建立新厂或开发同类产品,从tape-out到量产至少需要16个月,因此在这段周期内不会有新产品来抢占市场。关于急单,目前看到的急单主要集中在模拟类和存储类,中芯国际自身也生产存储器,质量表现良好,NOR Flash、NAND Flash等品类的急单都很多,拉货力度较大。

据渠道消息,目前国内部分slc/mlc NAND Flash产品现货价格已经在10月以来的短短一个月内翻倍以上,而目前仅SLC NAND市场就高达200亿以上。由于其原来毛利率普遍只有15%,却需要使用28nm产能,代工厂都不愿意做,最近目前国内头部fabless厂商已经向中芯国际下了急单,甚至连中芯部分试验线的产能都给用上了,跟上面赵博士说的产能供不应求是可以映证的。按照了解到的代工价格涨幅和现货涨幅来看,预计后续SLC产品毛利率可以提升约三倍到45%以上,下一季度还有继续攀升的可能。

目前ddr4/ddr5/lpddr4x/lpddr5x中小容量产品现货价格约为10月初的300%,TLC/QLC的nand价格约为十月初的180%。数通/工业端产品由于供给缩减,价格上涨速度远超服务器端,例如8G DDR4这类产品几乎断货了。供需角度来看,明年DRAM会比NAND更紧缺,因为两长的HBM很有可能会再次挤压掉国内三分之一的DDR5/LPDDR5产能。

9月以来价格涨幅情况是利基>通用,然后dram>NAND,NAND里上涨最多的是SLC/MLC NAND。小容量涨幅大于大容量,服务器产品涨幅最低。值得注意的是,不少存储原厂合约价还要大幅低于现货价(有些利基甚至还有100%以上空间),因此后面原厂价格上涨空间还很充分。

周五新闻报道称,目前国内一些手机厂商lpddr4/lpddr5内存库存不足三周,nand库存大约在不到两个月。原厂员工Jackey告诉界面新闻,“我们现在是不愁卖的,如果手机厂家不要的话,我们可以把产能给服务器客户,他们现在也很缺货,还可以卖的更贵,同款存储产品,报价商给服务器厂家的价格往往会高出手机厂商30%以上。

这里就有一个服务器BOM成本的问题,DRAM在服务器BOM大概就低个位数占比,NOR、SPI NAND这些更是不到1%,哪怕涨几倍服务器毛利率变动都不会超过个位数。但是手机存储却不一样,占比大概是BOM 20%,所以现在这种翻倍价格给手机厂商和CSP云大厂的感受完全不一样。

半导体设备:这点中芯国际业绩说明会也有提到,由于50%穿透规则停止到明年底,很多国内目前做不了的设备又可以发货了,昨天应用材料。海军总直接说道光刻机处于提前采购囤货,很多其他部分的半导体设备明年会有很大的增量。

明年无论是先进制程还是存储产能,高端化均会有一次飞跃性的提升。仅单年度新建产能预计就会赶上今年的先进制程存量产能。国产设备主导的先进制程产能预计很快就会投产(详情可以看11月6号那篇)。

应用材料在业绩说明会也表示,由于穿透规则的暂停有6亿美元半导体设备可以继续向大陆发货。

巴老爷子年底即将卸任之际买入谷歌,估计也会让市场对Ai泡沫论平息不少。

最后我还是想说一句,别做什么美股的跟屁虫,人云亦云,要靠自身对产业的理解,,坚定产业信仰,就像周五赵海军总说的,大厂为了AI让不少存储小市场,单个可能都有几百亿人民币的空间,每个都足够成就千亿市值的芯片公司。