本周商业航天&AI半导体行业动态

新年第一周已经圆满结束了,沪指直接登上了4100点,感觉大家都是盆满钵满,总结开年行情也很简单:A股无敌的商业航天,美股无敌的存储&半导体设备。

先说国内最关心的商业航天这块,根据券商统计十二月国内提交了约20万颗星的星座计划,当然这大概率是占轨用的,因为如果你不给ITU申报压根就不能发射。目前咱们并没有足够的能力发射这么多星上去,火箭发射成本和发射能力相较spacex有较大的差距。但是从战略角度来说,这是中美之间最重要的竞赛,事关未来的全球话语权,卫星轨道和频率已经成为国家的战略资源。

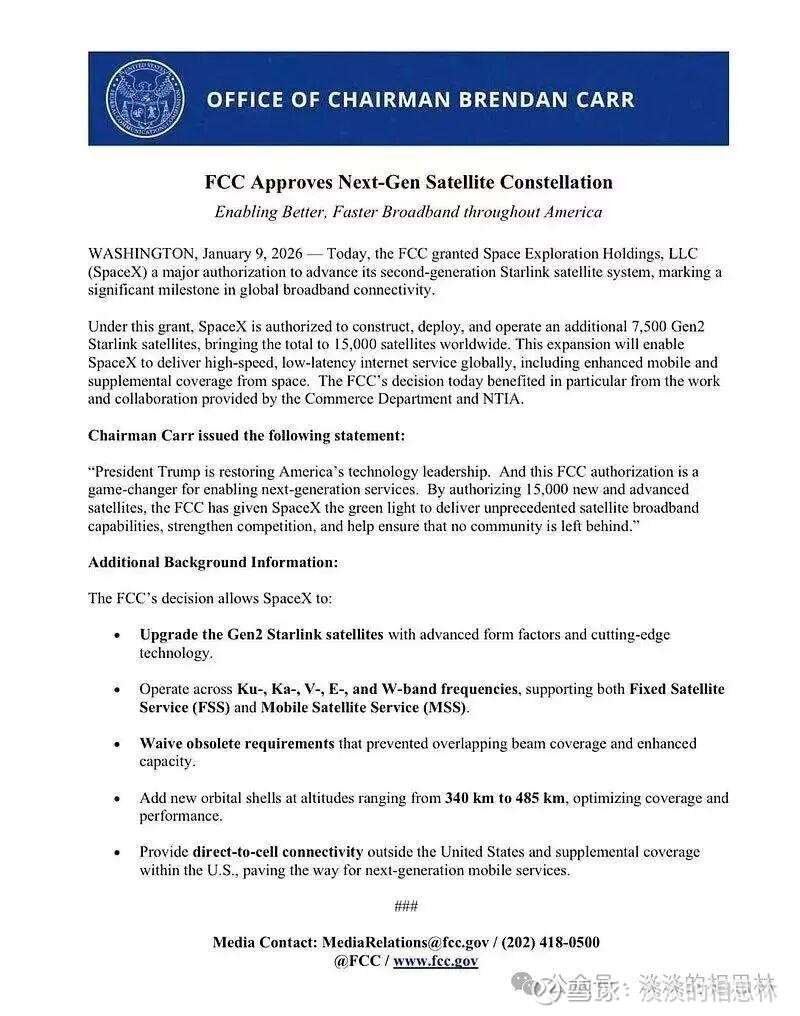

周末starlink也有重磅新闻,FCC(美国联邦通信委员会)正式批准SpaceX增加7500颗二代星,将批准总数增加了一倍。更重要的是新增了运行轨道,同时批准了美国以外地区的手机直连卫星业务。

SpaceX需最迟2028年12月1日前完成半数卫星(7500颗)的发射与入轨运行,剩余部分则须在2031年12月前全部部署完毕。同时,第一代星链卫星的部署也需在2027年11月底前完成,这意味着新一轮发射高峰即将来临。

后续还是聚焦SpaceX供应链与火箭、卫星各环节的国家队。

AI或者说半导体领域26年的优先度排序依然是:存储>先进代工=设备>GPU,我记得差不多大半年前我就说过,最后AI硬件能力实际就是内存墙决定的。从去年7月以来,台湾利基存储华邦电,南亚科已经翻了十倍,闪迪,美光,海力士等都涨幅惊人。

存储:本周海力士,美光,三星电子,闪迪包括华邦电等利基存储厂均创下历史新高。目前美光市值已经逼近4000亿美元大关,三大厂合计接近10万亿了,这第一周涨幅也是非常亮眼,闪迪和美光12月以来已经接近翻倍了。

闪迪和旺宏领涨,均达到50%左右,主要驱动点:

①英伟达rubin系列引入了三层存储,第一层为HBM,第二层为服务器CPU配备的LPDDR5X,第三层利用分布式资源池为每卡配置16TB的NAND FLASH,过去闪存只是作为长期存储,这里作为热数据存储是首次可以直接跟GPU按计算器了;更离谱的是sandisk对csp提出以后将存储改为先付钱的预售制,好家伙这都成期房了,居然还有厂商已经同意了。

②受AI服务器对大容量Nor flash需求驱动,台媒报道旺宏计划对nor flash价格上涨约50%。24年普通服务器+AI服务器大概占了Nor flash的20%左右市场规模,25年预计市场规模增长50%将占比提升到了30%左右,随着26年HBM3E向HBM4升级,叠加涨价后增速预计进一步提升。

这里还有个很有趣的信息,惠普高层称正在导入国产存储芯片用于亚太和欧洲部分地区,其实目前不光HP,还有其他海外厂商也在这么做。

本身一芯难求,这给了国内存储走出去的机会,就是可能会加剧短缺,但海外市场确实更大,价值更高。

半导体设备:还是上游存储/先进逻辑需求推动,设备四大巨头阿斯麦、泛林、应用材料和科磊美股也均创下历史新高。这里主要是今年三大厂有大量的1C之前的制程需要升级改造以及HBM4封装产线需求,同步未来台积电还有相当规模导入。

晶圆代工方面:村龙跟成熟制程主要客户,比如nor mcu 以及模拟之类的2026年全年代工协议已经签署完成,代工价格涨幅在5%~10%。

部分存储产品比如nand这些产品价格翻倍的的,客户会以急单形式下单,代工涨幅可能达到20%以上,毕竟对设计公司来说存储芯片价格都是翻倍的涨,做出来多一点都是爆赚。现在需求非常好,大客户在原来专线专用外,愿意额外付款下急单。

总体来看整个产业链都在受益,存储的idm/fabless吃大头,代工吃小头,设备稳定的增长。

本周信息大概就这么多啦,说实话上个月初推商业航天那会,我也没想到商业航天能走的这么强,强度远超机器人了。