$寒武纪-U(SH688256)$ $飞凯材料(SZ300398)$![]() 以下分析才比较客观

以下分析才比较客观![]() 股价86-145元。

股价86-145元。

基于行业天花板、平均市盈率及飞凯材料(300398)未来业绩爆发潜力,结合半导体国产替代加速、先进封装技术突破等核心驱动力,对其理想情景下的股价高度预测如下:

📈 一、行业天花板:半导体材料国产替代空间巨大

1. 全球市场规模2025年全球电子化学品市场规模预计突破800亿美元,其中先进封装材料(如HBM、CoWoS配套材料)需求增速超25%,中国市场份额占比逐年提升。

- 国产替代空间:光刻胶国产化率不足5%,临时键合胶、超低阿尔法微球(ULA)等高端材料国产化率不足10%,替代空间超200亿元。

2. 公司技术卡位

- 临时键合胶市占率超30%,打破3M垄断;

- ULA微球进入台积电CoWoS供应链,HBM封装材料订单放量,2025年半导体材料收入增速或达50%+。

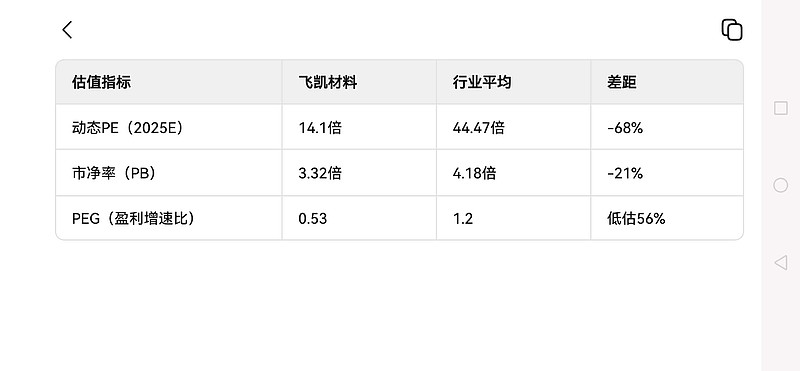

💰 二、估值修复空间:PE与行业差距显著

估值指标 飞凯材料 行业平均 差距

动态PE(2025E) 14.1倍 44.47倍 -68%

市净率(PB) 3.32倍 4.18倍 -21%

PEG(盈利增速比) 0.53 1.2 低估56%

数据来源:机构预测及行业对比

- 修复动力:若PE回归行业均值(44.47倍),对应股价弹性空间215%(以当前23.19元计,目标价≈72元)。

:rocket: 三、业绩爆发潜力:三大增长引擎驱动盈利跃升

1. HBM封装材料放量AI芯片推动HBM需求激增,公司ULA微球良率提升,2025年订单或翻倍,贡献净利润增量1.5-2亿元。

2. KrF光刻胶量产突破计划2025年量产KrF光刻胶,若通过中芯国际、长电科技认证,毛利率可达50%+,新增收入3亿元,利润弹性0.8-1亿元。

3. 显示材料升级OLED光刻胶产能扩至5000吨,绑定京东方等客户,2025年收入增速20%+,毛利率稳定在38%。

乐观情景盈利预测(2025-2026):

- 2025年净利润:若三大业务放量,净利润或达4.5亿元(较机构预测3.12亿元上修44%);

- 2026年净利润:HBM+KrF产能爬坡,净利润有望突破6亿元(年增33%)。

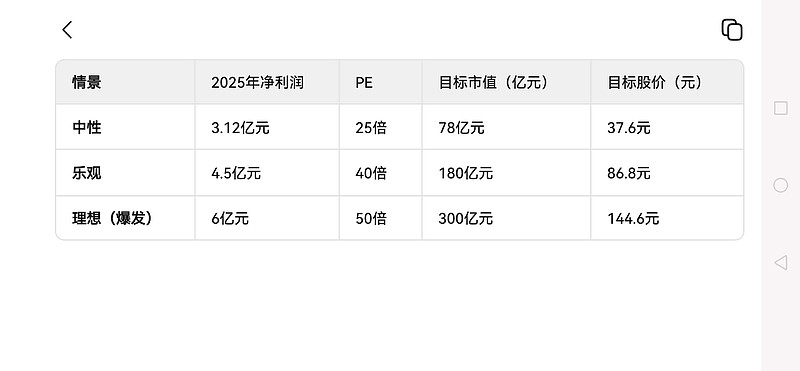

🎯 四、股价高度预测:理想情景下的目标区间

估值模型假设

- PE基准:行业平均PE 44.47倍(中性)→ 乐观情景给予50倍(技术溢价);

- 盈利基准:2025年净利润4.5亿元(爆发情景)→ 2026年6亿元;

- 市值目标:

\text{目标市值} = \text{净利润} \times \text{PE}

情景 2025年净利润 PE 目标市值(亿元) 目标股价(元)

中性 3.12亿元 25倍 78亿元 37.6元

乐观 4.5亿元 40倍 180亿元 86.8元

理想(爆发) 6亿元 50倍 300亿元 144.6元

注:当前总市值131.47亿元,股价23.19元(2025/08/12)

关键支撑逻辑

1. 技术溢价:KrF光刻胶、HBM材料突破填补国内空白,可比公司(如安集科技PE 37.5倍)估值锚定上移;

2. 政策催化:半导体大基金三期3440亿元加码设备与材料,头部企业优先受益;

3. 流动性溢价:若突破历史高点(2024年28元),资金追逐成长股,PE弹性放大。

⚠️ 五、风险提示:压制股价天花板的变量

1. 财务健康度:应收账款占净利润368%,存货周转率偏低,若现金流恶化或拖累估值修复;

2. 技术验证延迟:KrF光刻胶客户认证周期长,若量产推迟或影响业绩预期;

3. 股东减持:大股东连续减持,市场信心承压。

💎 结论:理想目标价 86-145元,需三大条件共振

- 短期:站稳25元(突破8月12日高点23.98元),确认资金持续流入;

- 中期:2025Q3订单验证HBM/KrF放量,净利润环比增长超30%;

- 长期:国产化率提升至20%+,PE修复至40倍以上。

📌 操作建议:

若上述条件兑现,86元(2025年乐观情景)可期;若技术垄断性突破(如2nm光刻胶量产),145元(2026年)或成下一里程碑,但需警惕财务风险与市场波动。