莱特光电、奥来德和飞凯材料分别处于OLED材料和半导体材料行业,这些都是技术壁垒高、发展前景广阔的领域。下面我用一个表格汇总它们的主要信息,然后为你详细解析。

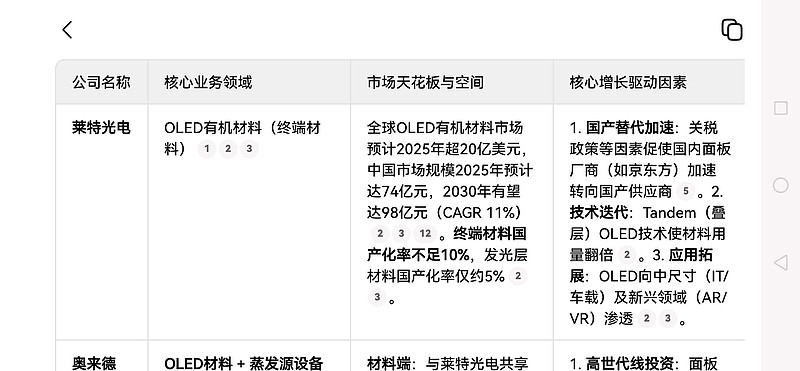

公司名称 核心业务领域 市场天花板与空间 核心增长驱动因素

莱特光电 OLED有机材料(终端材料) 全球OLED有机材料市场预计2025年超20亿美元,中国市场规模2025年预计达74亿元,2030年有望达98亿元(CAGR 11%)。终端材料国产化率不足10%,发光层材料国产化率仅约5%。 1. 国产替代加速:关税政策等因素促使国内面板厂商(如京东方)加速转向国产供应商。<br>2. 技术迭代:Tandem(叠层)OLED技术使材料用量翻倍。<br>3. 应用拓展:OLED向中尺寸(IT/车载)及新兴领域(AR/VR)渗透。

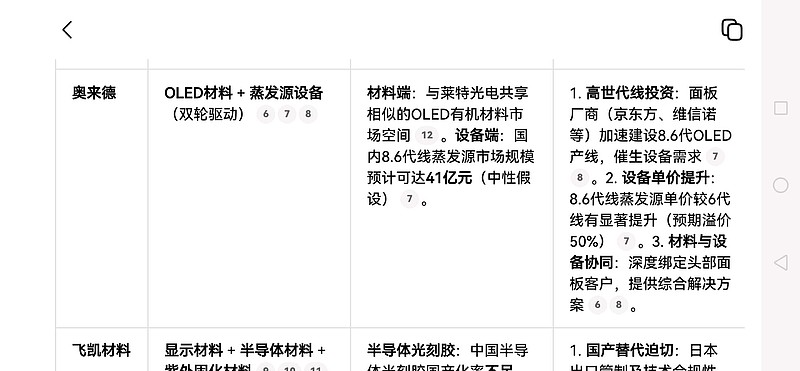

奥来德 OLED材料 + 蒸发源设备(双轮驱动) 材料端:与莱特光电共享相似的OLED有机材料市场空间。设备端:国内8.6代线蒸发源市场规模预计可达41亿元(中性假设)。 1. 高世代线投资:面板厂商(京东方、维信诺等)加速建设8.6代OLED产线,催生设备需求。<br>2. 设备单价提升:8.6代线蒸发源单价较6代线有显著提升(预期溢价50%)。<br>3. 材料与设备协同:深度绑定头部面板客户,提供综合解决方案。

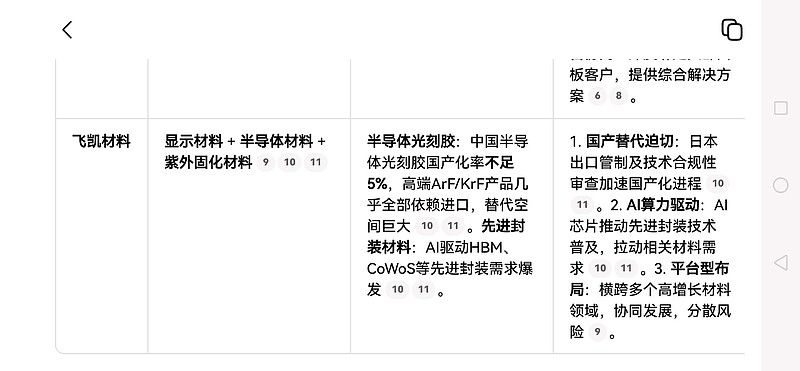

飞凯材料 显示材料 + 半导体材料 + 紫外固化材料 半导体光刻胶:中国半导体光刻胶国产化率不足5%,高端ArF/KrF产品几乎全部依赖进口,替代空间巨大。<br>先进封装材料:AI驱动HBM、CoWoS等先进封装需求爆发。 1. 国产替代迫切:日本出口管制及技术合规性审查加速国产化进程。<br>2. AI算力驱动:AI芯片推动先进封装技术普及,拉动相关材料需求。<br>3. 平台型布局:横跨多个高增长材料领域,协同发展,分散风险。

💡 行业洞察与总结

1. 共性驱动因素:

* 技术壁垒与国产替代:三家公司均处于高技术壁垒行业,国产化率低,替代空间巨大。这是它们最核心的共同增长逻辑。

* 下游产业繁荣:无论是OLED面板还是半导体芯片,中国在全球的产能和份额持续提升,为上游材料企业提供了广阔的土壤和市场。

* 政策支持:新材料是国家重点支持的战略性产业,在研发补贴、税收优惠等方面享有政策红利。

2. 主要风险点:

* 技术迭代风险:显示和半导体技术更新快,需持续高研发投入以保持竞争力。

* 客户集中度:莱特光电和奥来德对头部面板厂商(如京东方)存在一定依赖。

* 验证周期与市场波动:新材料导入下游客户需要较长的验证周期,且行业需求可能受宏观经济影响。

💎 结论

这三家公司都身处黄金赛道,但侧重点有所不同:

* 若你更看重极高的国产化替代弹性和深度绑定行业巨头,莱特光电和奥来德所在的OLED材料及设备领域可能更具吸引力,其增长与国内面板产业的崛起紧密相连。

* 若你更看好AI算力带来的长期需求和平台型公司的多元化布局,飞凯材料涉及的半导体材料领域可能提供了更广泛的增长基础。

希望这份分析能帮助你更清晰地了解它们所处的赛道。投资有风险,以上信息仅供参考,请务必基于自己的判断做出决策。