配置时点与组合建议

激进型:亚翔集成(60%)+ 圣晖集成(30%)+ 柏诚股份(10%)。

稳健型:圣晖集成(50%)+ 亚翔集成(30%)+ 现金(20%)。

催化事件:Q3末半导体设备招标启动、Q4苹果AI芯片订单落地。

柏诚股份、圣晖集成、亚翔集成对比分析及投资建议

一、核心指标对比

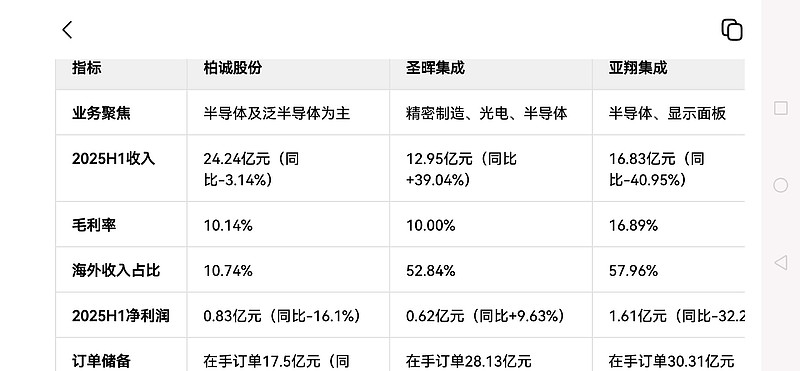

指标 柏诚股份 圣晖集成 亚翔集成

业务聚焦 半导体及泛半导体为主 精密制造、光电、半导体 半导体、显示面板

2025H1收入 24.24亿元(同比-3.14%) 12.95亿元(同比+39.04%) 16.83亿元(同比-40.95%)

毛利率 10.14% 10.00% 16.89%

海外收入占比 10.74% 52.84% 57.96%

2025H1净利润 0.83亿元(同比-16.1%) 0.62亿元(同比+9.63%) 1.61亿元(同比-32.2%)

订单储备 在手订单17.5亿元(同比-22%) 在手订单28.13亿元(+69%) 在手订单30.31亿元(-45.9%)

估值(PE) 31倍(2025E) 26倍(2025E) 17倍(2025E)

二、核心差异点分析

1. 业务结构与增长逻辑

- 柏诚股份:

- 优势:半导体业务占比61.5%(2025H1),深度绑定中芯国际、长鑫存储等头部客户,新型显示面板订单增长47.2%。

- 风险:收入承压,毛利率仅10.14%,费用率偏高(管理费用率3.3%)。

- 驱动:国产替代加速(大基金三期落地)、显示面板扩产(8.6代线需求)。

- 圣晖集成:

- 优势:海外收入占比52.8%(东南亚为主),精密制造订单增长165%,现金流优异(CFO净流入1.06亿元)。

- 风险:毛利率下滑(同比-3.53pct),客户集中度高(前五大客户占比45%)。

- 驱动:东南亚半导体产业链转移、二次配工程放量(毛利率15%)。

- 亚翔集成:

- 优势:半导体收入占比95.97%,新加坡订单占比63%(31.63亿元),毛利率16.89%显著高于同行。

- 风险:资产负债率61.1%,短期偿债压力大。

- 驱动:AI芯片需求爆发、联电/三星大单交付。

2. 财务健康度

- 柏诚股份:现金流压力较大(收现比63.6%),但分红比例高(31.6%)。

- 圣晖集成:现金流稳健(CFO净流入),但费用控制待优化。

- 亚翔集成:高负债(流动比率1.57),但订单回款周期短(1年以内)。

3. 行业地位与壁垒

- 柏诚股份:国内洁净室工程CR4成员,半导体领域市占率11%。

- 圣晖集成:精密制造洁净室龙头,BIM技术领先。

- 亚翔集成:台资系标杆,东南亚市场垄断性优势显著。

三、投资建议

1. 短期弹性标的:亚翔集成(603929.SH)

- 逻辑:

- 新加坡VSMC订单(31.6亿元)进入施工高峰,2025年业绩弹性大。

- 半导体行业资本开支回暖(AI驱动),国内中芯国际扩产预期升温。

- 策略:现价44.76元,目标价46.34元(+3.5%),止损位40元。

2. 中长期成长标的:圣晖集成(603163.SH)

- 逻辑:

- 东南亚电子洁净需求爆发(精密制造订单+191%),二次配工程毛利率提升。

- 技术壁垒(BIM+模块化)支撑溢价,ROE有望从5.6%提升至8%。

- 策略:现价47.91元,目标价55元(+14.8%),逢低布局。

3. 价值修复标的:柏诚股份(601133.SH)

- 逻辑:

- 半导体国产替代加速(大基金三期落地),新型显示面板需求超预期。

- 费用率改善(管理费用率有望从3.3%降至2.5%),净利率或提升至4%。

- 策略:现价11.66元,目标价13元(+11.5%),右侧交易为主。

四、风险提示

1. 地缘政治:中美摩擦影响海外订单交付(亚翔集成新加坡项目)。

2. 技术替代:模块化洁净室技术普及冲击传统工程模式(柏诚股份)。

3. 现金流压力:长账期项目拖累净利率(圣晖集成)。

五、配置时点与组合建议

- 激进型:亚翔集成(60%)+ 圣晖集成(30%)+ 柏诚股份(10%)。

- 稳健型:圣晖集成(50%)+ 亚翔集成(30%)+ 现金(20%)。

- 催化事件:Q3末半导体设备招标启动、Q4苹果AI芯片订单落地。

(数据来源:公司财报、券商研报)