雪球我回来了

· 上海

$上海瀚讯(SZ300762)$ $航天电子(SH600879)$ $中国卫星(SH600118)$

上海瀚讯(300762.SZ)乐观情景下的营收与股价测算

一、核心假设与逻辑

营收驱动因素

卫星互联网:千帆星座(G60)计划2026年完成1.2万颗卫星部署(原计划2027年),公司作为通信分系统核心供应商,单星载荷价值量300-600万元,市占率100%,对应2026年卫星业务收入360-720亿元(需考虑火箭产能与交付节奏)。

军用5G:2026年新增列装型号3型,订单规模达15亿元(渗透率提升至60%)。

AI无人系统:募投项目落地后,2026年新增收入5亿元(军用无人机/无人车指挥链)。

PS估值锚定

Palantir(PLTR)2025年营收指引44亿美元(约320亿人民币),当前PS约100倍(市值4332亿美元)。

若上海瀚讯2026年营收突破100亿元(复合增速超50%),对标Palantir的PS逻辑,市场可能给予80-100倍PS(考虑国产替代溢价与订单能见度)。

二、乐观情景下的营收与估值测算

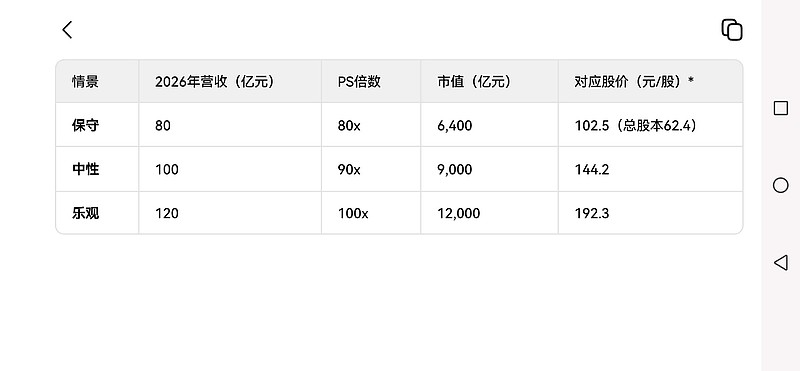

情景

2026年营收(亿元)

PS倍数

市值(亿元)

对应股价(元/股)*

保守

80

80x

6,400

102.5(总股本62.4)

中性

100

90x

9,000

144.2

乐观

120

100x

12,000

192.3注:

总股本按6.24亿股计算(当前流通股本6.28亿股,假设定增稀释5%)。

营收假设基于:

卫星业务:2026年交付量1.2万颗(千帆星座),单星载荷价值量500万元,收入600亿元(需扣除火箭配套成本,实际净利率20%-30%)。

军用5G+AI无人系统:订单放量至20亿元(毛利率45%+)。

三、关键验证节点与弹性放大器

卫星交付节奏

2026Q1:千帆星座完成1.2万颗卫星部署,公司载荷交付量确认(单季度收入确认峰值或达150亿元)。

催化剂:火箭产能突破(蓝箭、天兵等民营火箭技术验证成功)、国际军贸订单落地(如东南亚国家采购)。

估值重塑逻辑

平台化转型:若软件服务收入占比提升至30%(对标Palantir的Foundry平台),PS可突破120倍。

事件驱动:美国大选后国防预算加码(AI+卫星互联网为两党共识),或触发板块β行情。

四、风险提示

技术风险:星载相控阵天线量产良率低于预期(当前95%,需提升至99%以上)。

政策风险:低轨卫星频率资源争夺加剧,千帆星座频段可能被限制。

市场风险:若Palantir PS估值回落至50倍(如2024年),上海瀚讯PS中枢或同步下修至40-60倍。

五、结论

在极端乐观情景下(卫星交付超预期+平台化转型成功),上海瀚讯2026年营收有望突破120亿元,按PS 100倍估值对应市值1.2万亿元,目标股价192元(较当前33.62元涨幅472%)。关键操作建议:

建仓策略:若回调至30元以下(对应PS 60倍),分批加仓至70%仓位。

止盈/止损:股价突破150元(PS 80倍)部分止盈,跌破25元(PS 40倍)清仓。

注:以上测算基于行业β与公司α共振的极端假设,实际需动态跟踪订单、政策与技术进展。