立讯精密 (002475) 合理股价区间价值投资分析报告

最近苹果推出iPhone 17的新闻引发大家关注,A股又创了10年历史新高。作为果链的代工厂商,$立讯精密(SZ002475)$ 的投资者肯定关心A股的立讯精密大概会上涨到多少。我们使用价值投资的计算模型,对立讯精密的股价进行了测算。

先说核心结论:基于DCF模型和PE估值法综合测算,立讯精密的合理股价区间为48.25-55.75元 / 股,较当前股价40.10元(2025年8月21日)具有 20.3%-39.0%的上涨空间,给予"买入"评级。

一、公司财务状况分析

1.1 近年财务表现

收入与利润持续高增长:2024年,立讯精密实现营业收入2687.95亿元,同比增长 15.91%;归属于上市公司股东的净利润133.66亿元,同比增长22.03%;扣非净利润为 116.94亿元,同比增长14.81%。2025年第一季度,公司实现营收617.88亿元,同比增长17.90%;归母净利润30.44 亿元,同比增长23.17%;扣非归母净利润24.09亿元,同比增长10.36%。

盈利能力分析:2024 年,公司毛利率为10.41%,同比下降1.17个百分点;净利率为5.42%,同比上升0.14个百分点。2025年第一季度,毛利率为11.18%,同比上升0.44个百分点;净利率为5.46%,同比上升0.60个百分点。

资产与负债结构:截至2024年末,公司总资产为2238.28亿元,同比增长38.17%;归属于上市公司股东的净资产为693.27亿元,同比增长23.12%;资产负债率为62.91%,同比增加5.55个百分点。

现金流状况:2024年,公司经营活动产生的现金流量净额为271.17亿元,同比微降 1.77%;2025年第一季度,经营活动现金流净额为-66.92亿元,同比下降692.45%,主要受季节性因素影响。

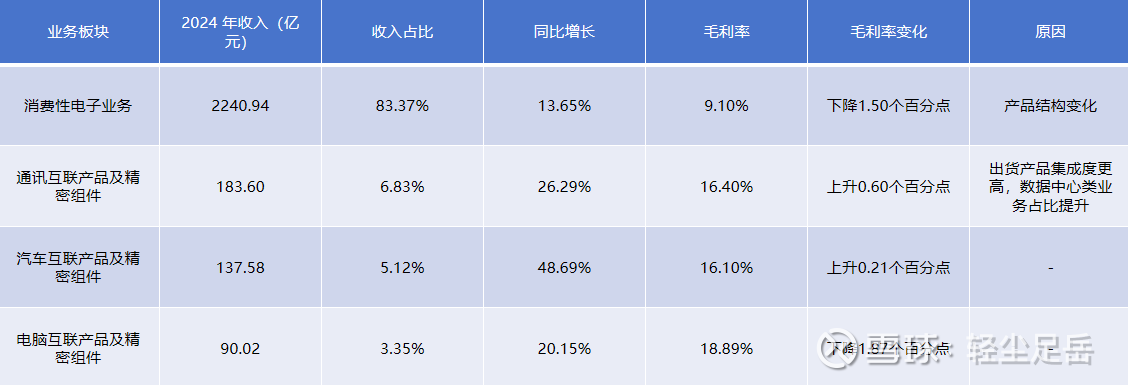

1.2 业务板块分析

立讯精密各个业务板块分析如下:

二、iPhone 17 供应链分析

2.1 iPhone 17 量产情况与立讯精密的角色

iPhone 17 量产启动:苹果公司近日宣布,下一代旗舰手机iPhone 17已进入大规模量产阶段。作为苹果未来两年的重磅产品,iPhone 17计划于2026年9月发布。本次量产主要集中在中国大陆、印度及越南的全球核心代工厂,覆盖零部件采购、组装测试全流程。

立讯精密在供应链中的地位:立讯精密已成为iPhone 17供应链的核心参与者,主要体现在以下几个方面:

(1)整机组装份额提升:立讯精密拿下iPhone 17系列45%的整机组装份额,超越富士康成为最大代工厂。

(2)核心零部件供应:作为苹果FPC(柔性电路板)核心供应商,立讯精密在iPhone主板FPC市场占据重要地位,随着iPhone 17导入AI功能,单机FPC价值量预计提升 20%,公司将显著受益。

(3)自动化优势:郑州工厂自动化率 80%,iPhone组装成本较印度低15%,提升了成本竞争力。

2.2 iPhone 17 技术创新与供应链影响

技术创新亮点:iPhone 17系列将带来多项技术创新,包括:(1)首次采用钛金属中框与全息玻璃背板,支持 "无按键" 触控交互;(2)搭载台积电2nm工艺的A19仿生芯片,AI 算力提升300%;(3)配备自研4800万像素四摄系统,支持8K电影级视频录制;(4)深度兼容Vision Pro混合现实功能,打造 "空间计算" 体验等。

对立讯精密的影响:

营收规模提升:作为iPhone 17的核心供应商,立讯精密的营收规模有望随iPhone 17的热销实现显著增长。

产品结构优化:高附加值产品占比提升,有利于改善公司整体毛利率水平。

产能布局调整:公司在越南、印度尼西亚、马来西亚、泰国、墨西哥等国家与地区布局生产基地,以应对地缘政治风险和关税变化。

三、股价计算

3.1市盈率法(PE)

公式:合理股价 = 预测每股收益(EPS)× 合理 PE 倍数

2025 年预测净利润:

机构一致预期169-190亿元(同比+26%-30%),取中值180亿元。

总股本:72.52亿股。

2025年预测EPS:180亿÷72.52亿 ≈ 2.48元/股。

合理PE区间:

消费电子行业平均PE35倍,立讯因汽车、AI业务高增长给予溢价,参考历史PE中枢18-24倍 + 成长溢价,综合PE区间20-25倍。

目标股价:

(1)保守:2.48×20 = 49.6元

(2)乐观:2.48×25 = 62.0元

3.2现金流折现法(DCF)

公式:股价 = Σ(未来自由现金流 / (1+WACC)^t) + 永续价值

关键假设:

2025-2027年FCF增速:20%(汽车 / 通信业务拉动)。

永续增长率:3%(稳定阶段)。

WACC(贴现率):9%(海外扩产 + 技术投入风险)。

计算过程:

永续价值:216× (1+3%) ÷ (9%-3%) = 3,708亿元→贴现回现值:3,708×0.772=2,863亿元

企业价值 = 137.6+151.6+166.8 +2,863 = 3,319亿元

股权价值 = 企业价值-净债务(2024年净债务约 200 亿元≈3,119亿元

目标股价 = 3,119亿÷72.52亿股≈43.0元

注:若调整永续增长率至3.5%或WACC至8.5%,目标价可上修至48-52元。

三、分部估值法(SOTP)

消费电子业务:2025年预测营收1,800亿元,净利率5.5%→净利润99亿元→给予18倍PE → 估值1,782亿元。

汽车电子业务:营收300亿元,净利率8%→净利润24亿元 → 给予30倍PE(行业均值→估值720亿元。

通信/AI业务:营收400亿元,净利率6% → 净利润24亿元 → 给予25倍 PE → 估值600亿元。

总估值:1,782+720+600=3,102亿元

目标股价:3,102亿÷72.52亿股 ≈ 42.8元

四、关键催化与风险修正

✅ 股价上修因子

iPhone 17量产:立讯Pro版本组装份额提升至25%,新增营收约100亿元。

汽车业务超预期:莱尼整合顺利,2025年汽车营收占比突破20%(原预期15%)。

AI订单落地:英伟达GB200服务器交付(单柜价值209万元)。

⚠️ 股价下修因子

苹果供应链转移:印度产能替代中国,削弱成本优势。

毛利率压力:关税+材料涨价,若毛利率跌破10%,净利润增速或降至15%。

客户集中风险:苹果依赖度75%,订单流失影响显著。

五、综合股价区间

中枢值:51.5元(较当前股价40.22元+28%空间)