学大教育的合同负债和2025年业绩预测

各位读者大家好,欢迎来到轻尘足岳,今天我们来聊一聊$学大教育(SZ000526)$ 的合同负债。阅读学大教育三季报的时候我看到合同负责持续增长,那么这个合同负债是一个什么东西呢?合同负债的增加会意味着公司业绩的提升吗?

一、学大教育2022-2024年合同负债及关键财务指标

首先我们看一看学大教育2022-2024年的合同负债和营业收入以及净利润的情况。

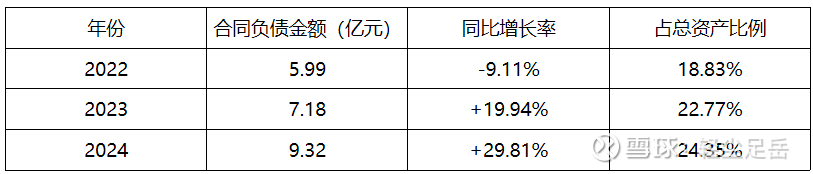

1.1合同负债变化

学大教育的合同负债主要反映预收学费等预收款性质的负债,是教育培训行业重要的先行指标。根据公司年报数据,2022-2024年合同负债呈现持续增长态势:

2022年合同负债下降的原因主要是"双减"政策影响下,教育培训业务预收款减少。但从2023年开始,随着公司业务转型和市场恢复,合同负债开始强劲增长。值得注意的是,合同负债占总资产的比例从2022年的18.83%上升至2024年的24.35%,表明公司预收款项能力显著增强,为未来收入确认提供了坚实基础。

1.2营业收入与净利润

2022年业绩承压主要受"双减"政策影响,教育培训服务费收入大幅下降28.93%。但公司通过积极的业务转型和成本控制,实现了扭亏为盈,净利润达到1,088.89万元。

2023年迎来强劲反弹,营业收入恢复至22.13亿元,净利润大幅增长1035.24%至1.54亿元。这一增长主要得益于个性化教育业务的恢复以及职业教育、文化阅读等新业务的拓展。

2024年保持稳健增长,营业收入达到27.86亿元,同比增长25.90%;净利润1.80亿元,同比增长16.84%。值得关注的是,若剔除股权激励费用4,525.08万元的影响,2024年净利润实际为2.25亿元,同比增长34.04%。

二、学大教育2025年前三季度经营状况分析

2.1整体经营表现

2025年前三季度,学大教育延续了良好的增长态势:

前三季度整体表现强劲,营业收入26.13亿元,同比增长16.30%;净利润2.31亿元,同比增长31.52%。但第三季度单季出现明显波动,净利润仅143万元,同比下降89.90%,扣非净利润为-230万元,由盈转亏。

2.2第三季度业绩波动原因分析

第三季度业绩大幅下滑主要由以下因素导致:

教师储备成本增加:公司为应对未来业务增长,提前储备教师,导致人工成本大幅上升。2025年Q3营业成本5.08亿元,同比增长19.51%,毛利率同比下降5个百分点至27.17%。

销售费用大幅增长:销售费用6,977万元,同比增长61.14%,销售费用率提升至10.01%。这主要因公司加大市场开拓力度,提升品牌影响力。

股权激励费用:2025年Q3股权激励费用577万元,剔除该影响后,归母净利润为720万元,扣非净利润为347万元。

2.3合同负债创新高

2025年第三季度末,公司合同负债达到12.04亿元,创历史新高:

合同负债在第三季度出现爆发式增长,环比增长101.68%,主要因为:

(1)第三季度是教育培训行业的招生旺季;

(2)公司市场开拓成效显著,新签订单大幅增加;

(3)家长对个性化教育需求持续旺盛。

合同负债的快速增长为2025年四季度及2026年的业绩增长提供了强有力的支撑。

三、学大教育业务扩张情况

2025年前三季度,学大教育继续推进业务扩张战略:

个性化学习中心:超过300所,较2024年上半年增长60+所;

全日制学校:5所,在校生人数近7,500人,较上年末增长2,500人;

专职教师:超过5,200人,较上年末增幅超过30%;

覆盖城市:超过100座城市,全国化布局进一步完善。

四、个人分析

结合上述数据可知,合同负债主要反映预收学费等具有预收款性质的负债。对比2022-2024年的数据可见,合同负债与公司营业收入呈现正相关关系,合同负债越高,公司的营业收入和净利润通常也越高。在退费率保持稳定的情况下,学大教育的营业收入和净利润增长具备一定保障。当然,我们仍需持续关注国家中小学政策的变化,以及学大教育在非个性化教育等领域的动态,通过多维度关注,才能准确预判其未来业绩表现。

最后,谢谢大家的时间,欢迎大家点赞、关注、转发、评论。